シミックHD(2309)、通期決算分析と今後の投資戦略

こんにちは、カブアカです。

==================================

▪月間マガジン

☟

▪1年間まるごとパッケージ

☟

何卒宜しくお願い致します。

==================================11/8引け後にシミックHD(2309)が通期決算を発表した。

同社の情報を整理し今後の投資戦略を考える。

▪ シミックHD(2309)

臨床試験支援大手。新薬治験が主体。医薬品受託製造やヘルスケア事業も注力。

・株主構成

・指標(11/17)

時価総額:316億円

PER:10.1倍

PBR:1.65倍

利回り:3.00%

信用倍率:0.86倍

ROE:26.5%

ROA:7.8%

ROIC:16.9%

β:0.82

収益性の高い企業で割安な状態と言える。

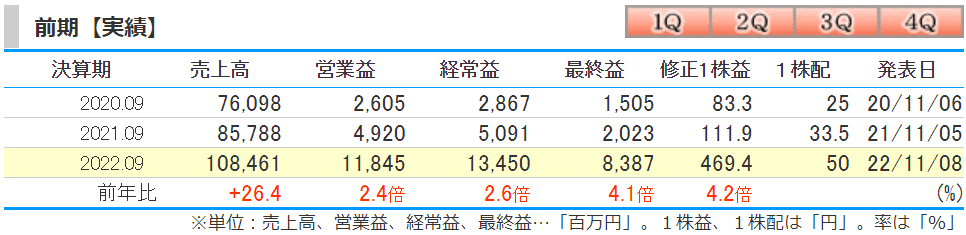

▪ 前期業績

大幅成長。

-累計

-単独

-会社予想に対する着地

(通期)

売上進捗率:100%

営業益進捗率:100%

経常益進捗率:100%

純利益進捗率:100%

1株益進捗率:100%

▪ 今期の見通し

過去最高紡績となった前年から大幅な減収減益予想

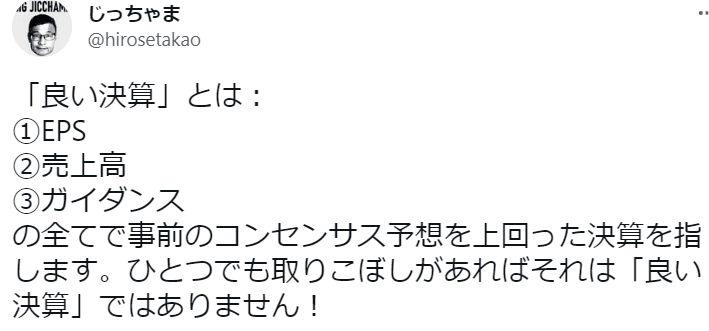

▪(新コーナー)”じっちゃま式”良い決算指標

サポートに心から感謝します。これからも研究や分析の精度を上げてまいります。 また、分析システムの保守やバージョンアップにも活用させていただきます。 今後とも何卒よろしくお願いいたします!