[018]レバレッジ型ETFについて

‘21/7月現在で、レバレッジ型の金融商品が大人気です。この仕組みについて勉強してみました。※有料ですが最後まで読めます。読んでよければ購入を笑

はじめに

じっちゃま曰く、《こういう3倍ブルとか、3倍ベアというETFはどうやって3倍という効果を引き出しているかというと、それは先物など限月のある投資対象を買うことによってエクストラのパフォーマンスを出してるんですよ。そうすると先物みたいな限月のあるものは乗り換えないといけません。そういった乗り換えコストのようなものが、長期で見ると3倍のパフォーマンスを3倍で無くしています。》

もはやこれに尽きます。投資しても儲からないという事ではないですがよく基本を理解する必要があります。

※考え方間違ってたらバシバシ突っ込みお待ちしています。

どんな値動きをする(つもり)なのか?

例えば、レバレッジ型の上場投信は日々の騰落率が平均株価の騰落率の2倍となるようレバレッジ・インデックスを対象指数とします。例えば2倍のレバレッジ・インデックスは平均株価が1%上がれば2%上がり、平均株価が▲1%下がれば▲2%下がる動きをするよう計算されています。ETFに関しても同様です。上がり下がりが逆になるダブルインバースの様なものもあります。

レバレッジに潜む罠

ここで注意が必要なのは、2倍の動きになるのはあくまでも翌日だけです。それ以降は指数の2倍になるとはかぎりません。

商品の設計上、指数が上昇した日には、その翌日の指数の2倍の動きをするため、指数先物の買い増しをする必要が生じ、逆に指数が下落した場合には指数先物を売却する必要が生じるためです。そのため、指数が一方的に上昇下落した際には想定した以上の効果が出ます。しかし上昇下落を繰り返した場合には、高値で買い、安値で売ることを繰り返すことになり、想定以下の成果となります。

ケース1: ある値幅で上がり下がりを繰り返した時

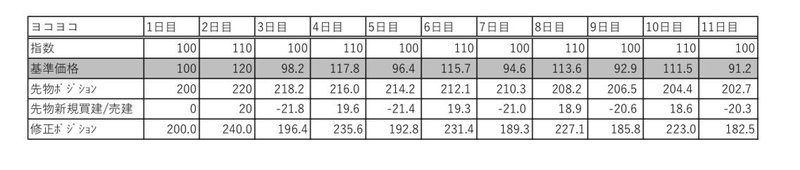

簡単な例を作ってみました。厳密さはないかもしれませんが考え方の整理程度は出来てると思います。2倍のレバレッジ、手数料無しの場合です。数字のインパクト理解するため変動率を大きめで計算してます。

◼️運用開始日(1日目)

•基準価格を100、指数も100

•先物ポジションは200

◼️2日目:+10%の指数アップ仮定

•指数が10%上昇と仮定

•指数は110

•先物評価額は200×1.1=220※1。収益は220ー200=20。

•基準価格は100+20=120となり指数の倍の20%の利益を得ることができました。時基準価格は120。

•先物のポジションは120×2=240。つまり※1のポジションでは不足するため、240ー220=20を新たに買い建てる事が必要です。

◼️3日目:-10%の指数下落(1日目に戻る)を仮定

•指数100(1日目に戻っただけ)

•先物の評価額は240×100÷110=218.2。この時点で損失は218.2-240=▲21.8となります。

◼️3日目終了時の評価

基準価格は120-21.8=98.2。運用開始から見ると指数はヨコヨコしてただけなのに、ファンドは▲1.8%とマイナスのリターンになってしまいます。

◼️まとめ

(表=ヨコヨコの計算例、日々10%)

少し極端な例ではありますが、同じボックス内で上げ下げを繰り返す様な、相場がヨコヨコ場合、ファンドのリターンは2倍のリターンを下回ります。下回るどころか、同じ動きを10日(11日目)も繰り返すと、指数は横ばいでもファンドの基準価格は▲8.8%(=91.2-100)程度と大きなマイナスになっています。値幅10%は少し極端ですが、基本的に起こる事は同じです。

ケース2: 値上がりし続ける場合

ご心配なく、2倍以上の成果がえられます。

レバレッジ型の金融商品とのお付き合い

継続的に上がり続ける相場では大きなリターンが得られる反面、ヨコヨコもしくはマイナスでは大きくやられてしまう特徴がある様です。なので上を期待出来る強い相場で短期的にレバレッジ型商品を購入する事は有効かもしれません。一方長期では当然上がり続ける相場などないため期待するリターンは得られない可能性が高いと考えられます。レバレッジ型の金融常備を長期積立が有効なのはそれなりの条件が必要です。

最後に

投資は各人が自分の考えに基づいて行うものですので、私は人のやり方にとやかくいうつもりはありませんが、投資対象の利点、欠点をよく理解して行動したいですね。君子危うきに近寄らず!

投資判断は自分の責任で!

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?