セキュリティトークンの一大問題とその解決方法(4)デジタル化アセットとしてのセキュリティトークン

前回記事「セキュリティトークンの一大問題とその解決方法(3)デジタルアセットとしてのセキュリティトークン」では、法律や契約に本質的な基礎を持たない有価証券というものがありうるということを、プログラムコードと法律・契約の関係性やアーキテクチャによる間接的ガバナンスの議論と陸続きのものとしてご説明しました。

今回からはようやくこのシリーズの本題、デジタル化アセットとしてのセキュリティトークンについて、「帳簿上の記録と実態法上の権利が連動する状態を現行法の下でどのように造ればよいのか」という話に入っていきたいと思います。

おさらい

まずは簡単におさらいをします。

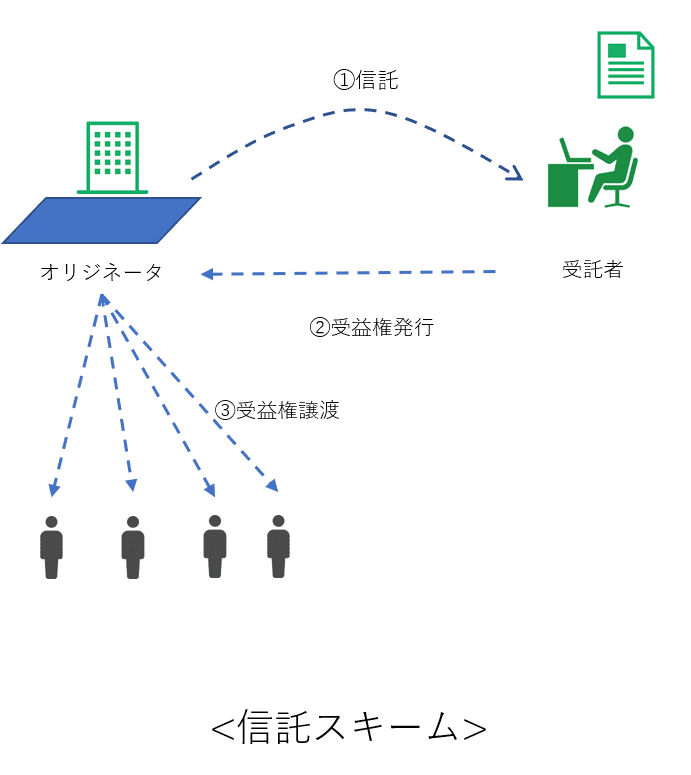

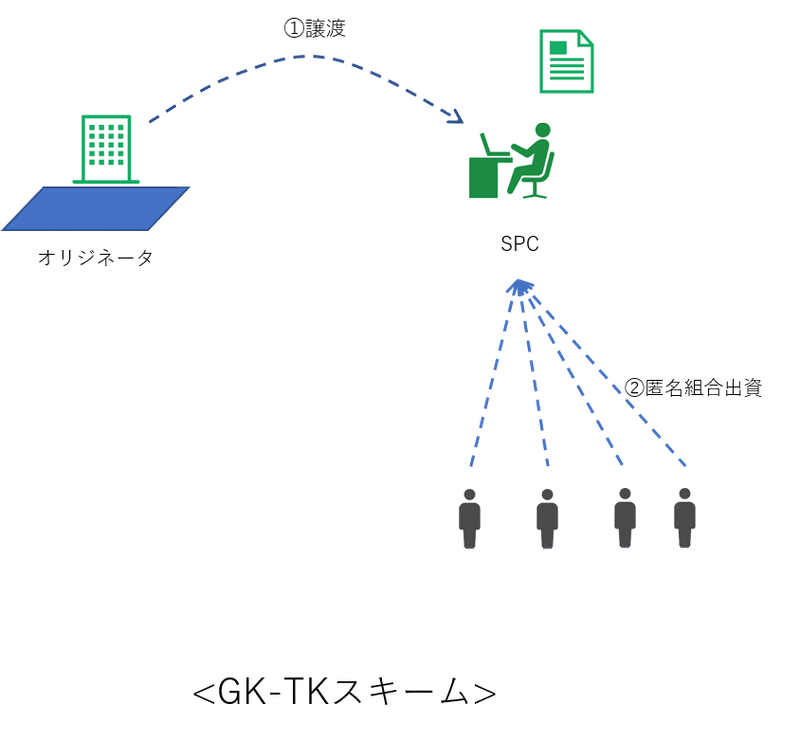

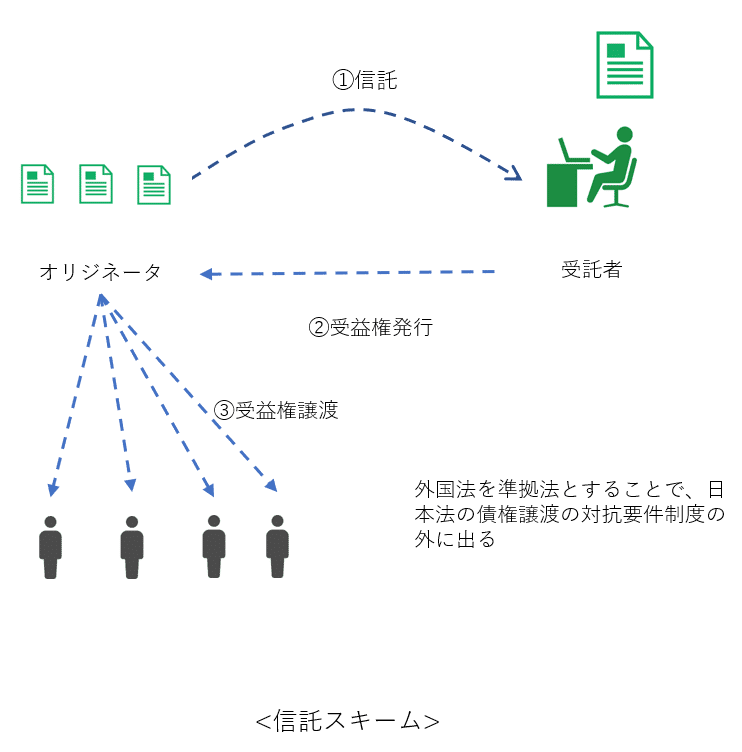

「デジタル化アセットとしてのセキュリティトークン」というのは、一言でいうと証券化商品をブロックチェーンに乗せたもののことをいいます。証券化とは、収益不動産ですとかクレジット債権といった一定の原資産が生み出すキャッシュフローを権利化して投資対象とする金融技術です。一般的には、原資産を信託に入れたうえで、信託財産が生み出す金銭的利益を信託受益権という形で投資家に販売したり(信託スキーム)、原資産をSPC(合同会社などを用います)に移したうえで、SPCが投資家から匿名組合契約の形で出資を募り、投資家は原資産が生み出すキャッシュフローに対して匿名組合の配当という形で利益にあずかる(TK-GKスキーム)といった法律テクニックを用いて作り上げますので、しばしばストラクチャードファイナンスとも呼ばれています。

ストラクチャードファイナンスがやろうとしていることは、「原資産の価値(キャッシュフローの集積)をどうやって投資家に帰属させればよいか」ということであり、さまざまな法律構成を組み合わせることで、投資家に原資産の価値を小口化して提供するということを実現しています。デジタル化アセットとしてのセキュリティトークンは、こうして小口化した権利をブロックチェーン上に載せることを目論むものです。

分かりやすいイメージとしては、上記の受託者やSPCが管理している帳簿がブロックチェーンになったものと思っていただければよいかと思います。

なぜブロックチェーンに載せたいか、ブロックチェーンに載せて嬉しいことがどこにあるのか、ということについては、皆さんがいろいろな思いをもっていて一概には言えませんが、概ね、

① 帳簿管理コストを外部化する形で権利の移転をインターネット上で行うことができれば、今よりも安価に証券化商品の流通の仕組みを作ることができるのではないか

② 証券化商品を安価に移転することができれば、より小口の権利を販売することができるので、アクセスすることができる人々のボリュームが増える結果、より多くの資金流入が期待でき市場が拡大するのではないか

③ 市場が大きくなれば、今あるよりもたくさんの種類のアセットをトークン化することができるのではないか

④ より多くの種類の、より小口化されたアセットバック・トークンを生み出すことができれば、ブロックチェーンのスマートコントラクト機能を用いることで、こうしたトークン同士の交換がもっと簡単にできることになり、たとえば「自動車のトークン」と「家のトークン」を交換するなどということも起こるのではないか

⑤ このようなことが起こるとすると、人々のアセットはすべてトークン化されて人々の間で交換の対象となっていくという未来が待っているのではないか、そうした時代にはアセットの交換媒体としての金銭の意味も変わってくるのではないか

といった、現実的な話から(少なくとも現在の目線からすれば)妄想としか思えない話までのもろもろの想いがあって、皆さんがデジタル化アセットとしてのセキュリティトークンの世界に取り組んでいます。

ちなみに④や⑤のような話は、現在の金融の実務家の立場からは荒唐無稽なものではありますが、Mediumやnoteでしばしばビジョナリーな仮説として起業家セクターの皆さんがとりあげることが多いです。こうしたものは「アセットトークナイゼーション」などというバズワードで呼ばれることがありますので、こうした世界の住人ではない皆さんは、ちょっとググってみてもよいかもしれません。破壊的なイノベーションというのは、往々にしてこうしたクレイジーなアイディアが生み出すものですので、馬鹿にすることはできません。

それどころか、こうしたクレイジーなアイディアを包摂するような制度を創りあげ、こうしたものが馬鹿にされて葬り去られないような社会のnorm(価値観)を築いていくことが、イノベーションに強い国を創りあげるために必須と考えられています。エスタブリッシュメントにいると自覚している人や世に有識者といわれている人ほど、こうした自身の常識からは馬鹿げているとしか思えないアイディアをエンブレースできる精神性を涵養してほしいですし、日本の国益のため、そのための勉強を真剣にしてほしいと思います。

この辺りについて昨年出ました、”Loonshots: How to Narture the Crazy Ideas That Win Was, Cure Diseases, and Transform Industries”という本が詳しく述べています。日本語版も先日発売されたようですので、興味がある方はぜひポチってみてください。

問題の所在

先ほどの説明でわかる通り、デジタル化アセットとしてのセキュリティトークンは、伝統的な資産を原資産として、原資産が生み出すキャッシュフロー(これには原資産が生み出す賃料や利息といったもののほかに、それ自体を売却することによって得られる金銭等の対価が含まれます)に対する権益を、分散型帳簿によって「トークン」という形態で管理しようとするものなので、その裏側にある法律構成は、基本的に証券化のそれと同じアイディアによることになります。

したがって、デジタル化アセットとしてのセキュリティトークンを設計しようとすると、通常、トークンは信託受益権と構成されるか(信託スキーム)、匿名組合持分と構成されるか(TK-GKスキーム)ということになります。

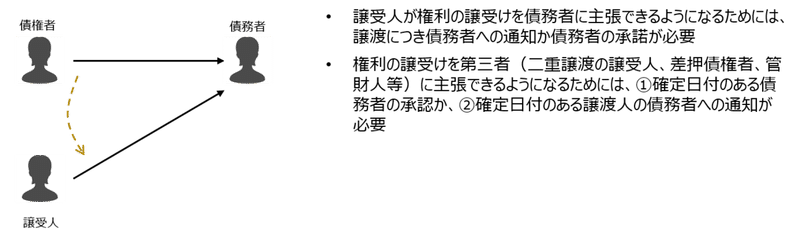

匿名組合というのは営業者と出資者の二者間の契約と考えられており、出資者は営業者に対して利益分配請求権を持つほか(商法535条)、商法商行為編(第二編)の第4章の規定に従うことになります。利益分配請求権は、通常は指名債権であると考えられており、これを移転するためには、民法の指名債権譲渡のルールに従うものと考えられています。

民法の指名債権譲渡のルールによると、債権は、売買当事者間では当事者間の合意のみで取引できるものの、その譲渡を債務者に主張するためには債務者への通知か債務者の承諾があることが必要です。さらにその譲渡を二重譲渡先や差押債権者、管財人といった第三者に主張するためには、上記の通知か承諾について公証役場で発行される確定日付をとってくることが必要です。そして、この確定日付は電子化されておらず紙でしかとることができないことになっています。

その結果、匿名組合の持分を対世的に譲渡するためにはデジタルでは完結しないと考えられており、これにより、ブロックチェーン上に記録された匿名組合持分の残高や権利者に関する情報は、法律上の匿名組合持分の残高や権利者とずれてしまうことが起こりうることになります。

匿名組合持分については民法の一般ルールが適用されるだろうとの想定の下に上記のように考えることになりますが、信託受益権についてはもう少し深刻です。

つまり信託法94条には、信託受益権は受託者に対する通知か受託者の承諾がなければ譲渡を対抗できないことが明記されており、第三者に対する対抗のためには確定日付によらなければいけないことが明記されてしまっています。これらは強行法規と考えられますので、当事者間の合意により他の扱いが可能であるとは考えられていないということになります。

以上、セキュリティトークンの一大問題の発生源は、第一に債権譲渡の(第三者)対抗要件制度という強行法規があり、第二に対抗要件の具備がデジタルで完結しないという点にあることが分かります。

一大問題の解決法その1

繰り返しご説明している通り、デジタル化アセットとしてのセキュリティトークンは、ストラクチャードファイナンスです。ストラクチャードファイナンスとは、法律構成を組み合わせることで目的を達成する金融技術ですから、どのように法律構成を組み合わせるかは基本的に自由です。すなわち、法務エンジニアリングの余地があるということになります。

したがって、問題の所在が明確になれば、その問題が発生しないようにセキュリティトークンの法律構成をデザインすればよいということになります。

1つの方法としては、上記の2つの問題は、いずれも日本法を準拠法としているから発生する問題だととらえて、外国法を準拠法としてセキュリティトークンをデザインする方法が考えられます。

債権譲渡の対抗要件制度は別にユニバーサルなものではなく、ましてや公証人の食い扶持を確保するために温存されている書面による確定日付制度などというものが、グローバルに標準であるなどということはありません。準拠法に関する日本のルールを定める法の適用に関する通則法によると、債権の準拠法は基本的に当事者が契約時に選択することができることになっています(通則法7条)。諸々と面倒な例外はありますが、日本法に問題があって使えないのであれば、問題がない法域の法律を使えばよいだけです。

これによって日本法が用いられなくなってしまうというのは、日本のセキュリティートークンにとって残念なことではありますが、制度の設計者がおかしなルールを維持しようとするのであれば、民間部門としては日本のルールに見切りをつけるまでのことです。政府部門としてそれがいやなのであれば、寝たふりをしていないで真剣に日本の将来を考えてまじめに制度改革を検討するべきでしょう。

こうした発想は、金融の世界ではまったく突飛なものではありません。かつて日本の証券化の分野では、SPCの倒産隔離を図るためにSPCの実質的なオーナーがいない状態をつくることができませんでした。そこでSPCをケイマン諸島に作ったうえでチャリタブルトラストというケイマン諸島法上の制度を使って倒産隔離を実現していました。

また、日本の社債は社債管理者制度をはじめとする社債管理のための諸制度が煩わしいということで、日本の会社が海外法に基づき社債を発行し、これを日本に持ち込むという実務が存在していました(今も他の諸々の事情でそのような案件は存在しているかと思います)。

制度は常に海外の諸制度と比較されており、民間部門は使い勝手が良い法域の制度を使えばよいのです。それによって日本の法制が使われなくなるのは残念なことではありますが、日本の法律が利用者に奉仕しないようであれば、民間部門は力強く、使える国の制度を見つけてこれを活用することを考えればよく、それが日本を強くすることにつながると信じて堂々とやればよいということになります。

このように外国法を用いてセキュリティトークンをデザインすることを考えた場合は、このシリーズで「セキュリティトークンの一大問題」と名付けている私法上の問題は解消されます。解消されるように外国法を選択するのですから当然です。

念のため、この場合の改正金商法上の扱いを確認しておきましょう。

第3回記事で、セキュリティトークンは改正金商法で「二項有価証券」として位置づけられている以下のどれかの権利をベースとしているということをご説明しました。

① 証券不発行の信託法上の信託受益権

② ①の外国のもの

③ 合名会社、合資会社、合同会社の持分権

④ ③の外国のもの

⑤ 民法上の組合契約、商法上の匿名組合契約、投資事業有限責任組合法上の投資事業有限責任組合契約(いわゆる組合ファンド持分、ベンチャーキャピタルファンドの持分などが典型です)、有限責任事業組合契約法上の有限責任事業組合契約(いわゆるLLPの持分)、社団法人の社員権、その他の権利のうち(a)出資者が拠出した金銭等を (b)充てて行う事業 (c)から生ずる収益の配当や事業の財産分配を受けることができる権利

⑥ ⑤の外国のもの

⑦ 一定の電子記録債権

外国法に準拠して作成したセキュリティトークンは、上記のうち②④⑥のいずれかにあたるものとして、改正金商法上の電子記録移転権利に該当することになると考えられます。したがって、改正金商法により整備された法制の下で、セキュリティトークンを取り扱うことができることになります。

一大問題の解決法その2 - ①概要

外国法を用いて案件を組成することのネックの一つは、案件組成コストがかかることです。繰り返しのディールとすることでコストを平準化することはある程度可能ですが、外国の法制に合わせたセキュリティトークンを組成するためには、その国で資格を持った専門家を雇う必要があるでしょう。また、日本の投資家に販売するのであれば、日本法の専門家の起用も必要になります。外債でも証券化でもそうですが、外国法を用いる場合には、こうしたコストのゆえに、ある程度の案件規模が必要ということになります。

そこで、法務エンジニアリングの力でなんとか国内法のもとで一大問題を解決することができないかということに焦点が当たることになります。

先ほどご説明した問題の所在からわかるように、「一大問題」にぶつかってしまうのは債権譲渡が出てきてしまうからです。債権譲渡が出てこないようにしながら、投資家が持つ持分に対する利益を移す方法はないでしょうか?

実はそのような法律構成を採用している実務が私たちの身近にあります。

何かわかりますか?

「銀行預金」です。

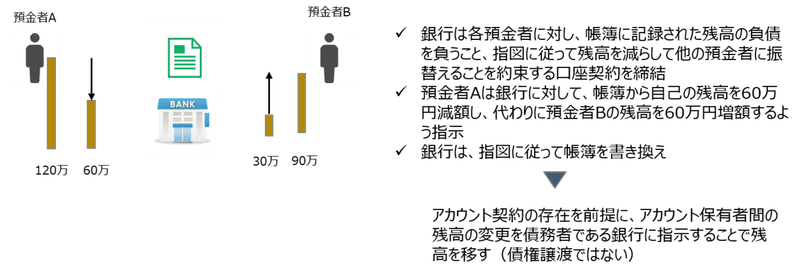

銀行預金は、銀行を債務者とし預金者を債権者とする預金債権です。預金者SがB銀行に100万円の預金があるとします。Sは同じB銀行に口座を持っているRに60万円を送金したいとします。この場合、SがRに60万円を送金し、その結果Sの残高は40万円、RがB銀行に60万円の預金債権を持つことになるという状態は、どのように法律構成されるでしょうか。

一つの考え方として、SはB銀行に対する預金債権100万円のうち60万円分をRに譲渡したという法律構成が考えられます。しかしこのように法律構成してしまうと、預金債権は債権譲渡の対抗要件の罠にはまってしまいます。確定日付のある通知か承諾がなければ、譲渡して銀行帳簿が書き換えられた60万円は、実は差押債権者に対抗することができないということになれば、振替・振込取引はワークしません。

このような問題を回避するため、銀行預金の法律構成はまず、銀行と預金者の間の預金口座契約に着目します。銀行は、すべての預金者との間で同内容の預金口座契約を締結することにより、銀行をハブとする預金者のネットワークを形成しています。

預金口座契約は、振替・振込取引について、分かりやすく言うと以下の内容が規定されています。

① 銀行は預金者に対して、銀行の帳簿に記載された残高相当額の金銭債務を負い、預金者が要求すればいつでも、残高相当額の法定通貨を預金者に引き渡すことを約束する。

② 預金者は、銀行に対して、自らの預金残高を減額記帳して、同額を他の預金者の口座に増額記帳するよう指図することができる。

③ 銀行は、上記指図があったときは、預金者の依頼に従い、管理する帳簿の残高を減額し、その代わりに同額を他の預金者の残高に増額記帳することを約束する。

すなわち、銀行の送金システムは、送金者の銀行に対する①自己の残高の減額記帳の委託と、②受信者の残高の増額記帳の委託という法律構成によって作られています。金銭の預託関係をベースに帳簿に記録される残高通りの債務があることを認めたうえで、送金者と銀行の間の帳簿書換えに関する事務委託契約と見ることによって、送信者と受信者の間の債権譲渡という構成をとることなく、金銭価値を送信者から受信者に移転したのと同じ効果を導くのが、預金債権の法律構成といえます。

ちなみに、別の銀行の預金者に金銭を送付することができるのは、銀行同士の間で預金帳簿の書換えに関して、預金帳簿のインターオペラビリティが確保されるように契約が締結されているからです。したがって、B銀行の預金者Sは、C銀行の預金者Tに対する送金についても、B銀行に帳簿書換えの依頼をすることができ、B銀行はC銀行に対して、預金者Tの預金残高を増額記帳するよう依頼することで、預金者Tへの送金したのと同じ形を作ることができます。あとは銀行間の精算が行われればよいわけで、これは全銀のネットワークによって行われています。

預金債権について、このような構成を採用することができるのは、もともと当事者間の契約内容は、強行法規に抵触しない限りは当事者間で自由に決めることができるという私的自治の原則に支配されているためです。これは私法にとって最も重要な基本原則の一つであり、民法91条に明記されています。

この法律構成をセキュリティトークンに用いることはできないでしょうか。

デジタルアセットとしてのセキュリティトークンについてご説明した第3回記事でも書いたように、

(a) 出資者による金銭等の拠出

(b) 出資対象事業の存在

(c) 収益配当又は出資対象事業の財産分配

の3つの要素を満たせば、金商法2条2項5号に規定される「その他の権利」として二項有価証券の定義を満たすことになります。

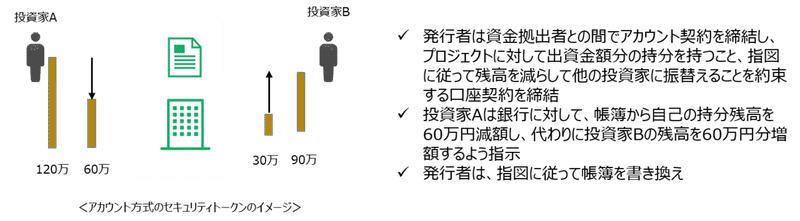

そこで、私的自治の原則に従い、この3つの要件を満たすようなかたちで、発行者と出資者の間にアカウント契約をデザインし、セキュリティトークンを持つすべての出資者が、発行者との間でアカウント契約を持つこととして、発行者をハブとする出資者のネットワークを作ることとします。当初に出資しなかったものの、あとからセキュリティトークンを購入したい投資家は、まず発行者との間でアカウント契約を締結するのです。

アカウント契約には、上記の(a)から(c)の要素のほかに、銀行の預金口座契約に規定されている先ほど説明した振替・振込に関する合意に相当するものを規定することとします。もちろん、セキュリティトークンは預金ではありませんので、発行者が管理しているのは預り金ではなく、出資対象事業が生み出す収益からの配当と出資対象事業に帰属する財産の分配を、アカウント契約に定める条件に従って受けることができる権益ということになります。この権益は、持分権として、単位は「口」で表現しても「円」で表現してもかまいませんが、いずれにしても出資対象事業の価値に対する割合的単位ということになります。

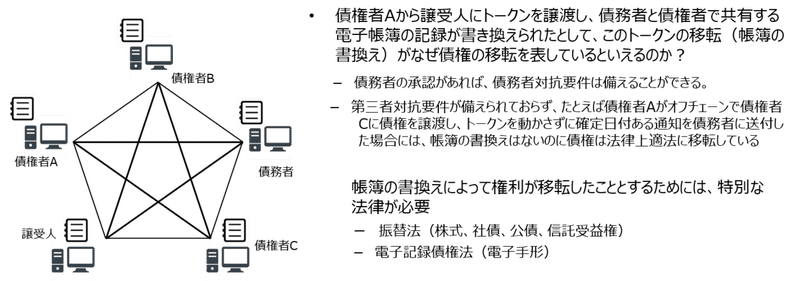

私的自治原則のもとで、セキュリティトークンをこのように造りつけることができれば、預金債権と同様に、債権譲渡という法律構成をとることなく、その財産的価値を当事者間で移転したのと同じ効果をもたらすことができそうです。そして、この形であれば、帳簿に記載された残高分のセキュリティトークンを持つことが発行者とトークン保有者の間のアカウント契約で担保されていますので、ブロックチェーン帳簿のトークン残高記録と法律上保有者が持っているプロジェクトに対する持分権の数量に乖離は(原則として)発生しません。

一大問題の解決法その2 - ②検証

起業家が新しいビジネスモデルを考案するときと同様、新しい法律構成を考える場合、これに対して直観的な拒否反応を示す人を含めて、様々な人たちがネガティブな反応を見せることが容易に想像できます。コードのバグを見つけてより良いソフトウェアとすることに協力する趣旨で、建設的な助言をくれる人だけではなく、攻撃してアイディアをつぶすこと自体を目的とするような反論を投げかけてくる人もいるでしょう。「馬鹿げたアイディアである」「伝統と信頼の銀行預金は特別であってセキュリティトークンのような負債性を持たない権利にはこの議論は応用できない」といったものから、「決済は通貨媒体と通貨手段の組み合わせにより実現するものであるところ、エクイティにはこうした基礎がないので預金の議論を用いる基礎がない」といった深遠な反論まで、さまざまなものが想定されそうです。

ある著名な起業家から、「偉大なイノベーションを実現するためには、偉大なクレイジーアイディアに対するあらゆる攻撃に対して、拒否反応をもって迎えるのではなく、強い好奇心をもって、受け入れられない真の理由が何なのかを問い続けることが必要だ」ということを聞いたことがあります。

そのような立派な態度で批判に臨めるかどうか、実際は、はなはだ心もとないところではあります。けれども、そのような広い心で批判を受け止めて改善につなげるための心の準備をするために、上記の法律構成が実用に耐えるものかどうか、想定される批判をもとに、自己検証をしてみましょう。

批判その1:預金債権の構成は、決済という特別な任務を担う銀行についてのみ許されたものである。

<検討>

預金債権以外にこのような法律構成をとっているものとして、電子マネーがあると考えられています。電子マネーというのは前払式支払手段のことを言いますが、前払式支払手段は払い戻しが禁止されており、預金とは異なる財産的価値です。前払式支払手段について採用することができる法律構成を、有価証券について採用することができないとする理論的な根拠はあるでしょうか。

電子マネーもある意味の金銭価値であり、持分価値に過ぎない有価証券については使えないのであるという批判も考えられます。しかし、前払式支払手段には度数表示型と呼ばれている、発行体が提供するサービス(ユーティリティ)を単位化して提供するものも含まれます。テレフォンカードはその典型です。度数表示型の前払式支払手段について、金銭型の電子マネーの私法上の性質とは異なるものなのだという見解は聞いたことがありません。

こうした権利の内容によって上記のセキュリティトークンの構成を攻撃する論法は、権利の内容が有価証券であることによって、私的自治の原則が適用されなくなるということを言っているに等しいように思われます。さすがにそのような論法が人々の支持を集めるということは難しいように思います。

批判その2:債権譲渡の規律を潜脱するもので、公序良俗に反して無効である。

<検討>

債権譲渡は、譲渡人が持つ債務者に対する債権を、譲受人との間で、これを譲渡することに合意して、譲渡人と譲受人間の取引として移転する取引形態です。

これに対してセキュリティトークンの移転に関する上記の提案は、まず債務者である発行者がトークンを保有したい人に対してアカウントを発行することを前提としています。このアカウント契約が当事者間の債権債務関係の基礎をなしています。そのうえで、アカウントの保持者は、発行者に資金を拠出することにより、出資対象事業に対するエクイティ持分権を残高として持つことになります。この残高は、発行者に対する債権的なものを構成しますが、契約により割合的単位として帳簿によって管理されるものとして法律構成されます。そして、その残高は、アカウントの保有者の指図によって減額し、他のアカウントの保有者に同額を増額することができるようになっており、発行者は、契約により、アカウント保有者の指図に従って帳簿を書き換える義務を負っているということになります。

このように見てみると、セキュリティトークンの「移転」に関する法律構成と、債権譲渡とでは、その法的な性質や考え方が全く異なるということが分かります。法的な性質が全く異なるものに対して、その法的な性質に合わせた法律効果を与えることは、なんら法律の潜脱ではなく、これが無効であるとの主張が人々の支持を集めることは難しいように思われます。

批判その3:預金債権は消滅・発生説をとっており、これをセキュリティトークンにあてはめると都度有価証券が発行されることになって実務が回らないはずである。

<検討>

預金債権について委託構成を採用する見解は、預金債権は振替・振込指図があって残高更新が起こると、従前の預金債権はいったん消滅し、新たな預金債権が生まれるのであるという立場をとります。振替・振込の前後で預金債権は同一性を失うと考えるのです。

セキュリティトークンは有価証券ですから、発行に際して金商法上の様々な規制があります。預金債権の消滅・発行説をそのまま適用しますと、例えばAが100個のトークンのうち60個を、既にトークンを50個持っているBに移転するために、帳簿の書換えを発行者Iに指示したとすると、発行者Iは

① Aに新たに40個の有価証券を発行するとともに

② Bに新たに110個の有価証券を発行した

ということになりそうです。

上記取引につき、発行者IはBとの間で新たな金融商品取引をしているわけではないため、Bについてなにか発行に伴う金商法上の義務が課されるということはないという見解に立つことができそうです。他方、Aについては、もしこれが新規の有価証券の発行であるとすると、なにやら諸々の金商法上の規制がかかってきそうです。

しかし、このような攻撃に対しては、以下の反論ができそうです。

消滅・発行というのは、セキュリティトークンの私法上の性質を解明するための理論的な説明の話に過ぎず、それをそのまま金商法における発行時の業法規制にスライドさせて議論することの必然性がありません。

そもそも金商法における電子記録移転権利は、その規制の創設時に私法上の性質について突っ込んだ議論をすることなく、「それは私法の問題であって金商法は業法として投資家保護の観点から私法の問題とは切り離して電子記録移転権利の規律を作るのだ」と言っていたはずです。

そうであれば、セキュリティトークンの「移転」の場面でも、その私法理論としての性質が消滅と発生であるからといって、そのことを理由に金商法上の「発行」の議論を持ち出すのはおかしいというべきです。金商法はあくまで金商法の保護法益である投資者保護の立場から、発行規制がどのように適用されるかを判断するということである以上、その実質が「移転」であるものに対して、残高が減る譲渡人に対して発行規制がかかるという議論をするのは間違っているし、そのような議論はクリエイティブな法律構成を邪魔することだけが目的の「ためにする議論」と批判されても仕方がないといえるでしょう。

僕が思いついたところでは、ざっと以上のような批判が考えられますが、自己検証したところ、それぞれについてそれなりに説得性をもって反論をすることができそうな気がします。

僕がこのような解決方法を提案しているのは、「デジタル化アセットとしてのセキュリティトークンが改正金商法により制度化されたにもかかわらず、これを実現するための私法上の法的構成について十分な議論がなく導入されてしまったので、制度を活用するためになんとか「一大問題」を解決するための方法を考えてほしい」という実務の切実な要望があったためです。法律はそれを使う人のニーズを満たすためにあり、専門家が議論をするためにあるものではありません。

専門家の皆さんからは、批判しっぱなしではなく、「デジタル化アセットとしてのセキュリティトークンを実現するためにはどのような法的構成が可能なのか」「よりユーザの使い勝手を良くするためにどのような改良が可能か」という観点から前向きな「提案」をいただきたいと思います。

一大問題の解決法その2 - ③応用

これまでは、私的自治原則を強固に用いるために、セキュリティトークンを金商法2条2項5号の「その他の権利」に当たるものとして整理することを検討してみました。

しかし、私的自治原則が適用されるのは、なにも「その他の権利」に該当する場合に限定されないはずです。

冒頭で、これまでの証券化取引は、おおきく信託を用いたスキームと、匿名組合を用いたスキームがあるということをご紹介しました。信託や匿名組合といった法形式が決まっているものについては、それに伴う法律上の取扱いが裁判例となっていたり、税務会計上の取扱いが既にルール化されているという点で、安定性が高く実務導入が進みやすいという長所があります。

そこで、上記のアカウント構成による持分権の移転というロジックを、私的自治原則のもとに既存の信託や匿名組合に移植することができるかどうかについて検討してみたいと思います。

匿名組合への応用

匿名組合について規定されている商法商行為編の第4章には、匿名組合の持分の移転についての特別な条項はありません。特別な条項がない以上、匿名組合契約をストレートに設計して、匿名組合持分を債権譲渡に服するということにすることもできるはずですが(この場合には債権譲渡の対抗要件に関する強行法規に従うことになります)、同様に、匿名組合契約を営業者と出資者のアカウント契約を前提とした持分権構成として、営業者に対する指示によって持分権残高を他の出資者に移すことができるという合意をすることもできるはずです。

債権譲渡型とアカウント構成を前提とした持分型のいずれかが法律で想定されているわけでもなく、ましてや後者が禁止されているような規定もない以上は、私的自治の原則からすれば、どちらの法律構成をとることも当事者の事由であるはずだと思います。

実は弁護士になりたてのころ、僕はある有名な大手法律事務所がつくった組合型ファンドの契約で、このアカウント構成を採用していたものを見たことがあります。組合型ファンド実務もまだ黎明期で、今のような経産省雛型があるような時代ではなく、その契約も日本語があまりこなれていなかったので、おそらく海外の契約を和訳したような形で頑張って作ったものだったのだろうと今になって思うのですが、それは確かに日本にも存在していたのです。

以上から、僕としては、おそらくこの持分型の構成は、匿名組合の形式を用いたセキュリティトークンにも応用することができるのではないかと今のところ考えています。

信託受益権への応用

上記の議論は、信託受益権にも同様に当てはまるはずだ、と主観的には言いたいところではありますが、信託については信託法の規定が、受益権の対世的な移転について確定日付のある通知・承諾が必要であることを明記していることが気になります。

預金や電子マネー、匿名組合については、私的自治の原則を胸にアカウント型の移転形式が認められるはずだ、ということを一定の根拠をもって言えるのですが、信託受益権についてこの議論を応用してもよいのかどうかは、もう少し考えてみたいと思っています。

なんらか議論するとすれば、「信託受益権という債権を移転することについては信託法に定めるルールに従うが、信託契約にアカウント概念が規定されており、受益権という器のなかの経済的持分を受益権そのものと切り離して考えるようなデザインに信託契約が設計されている場合には、器の中の経済的持分については、アカウントの残高の増減に対する受益者の受託者に対する指図として、債権譲渡に関する規定とは別に考えることができるのだ」というたぐいの議論を展開する必要があるのだろうと思います。

このような議論が多くの人々の支持を集めることができるのかどうかは、もっと信託法をよく勉強してみないと何とも言えません。

まとめ

以上、セキュリティトークンの一大問題の解決方法の中心となるアイディアについて説明してみました。

一大問題の発生源が、日本の債権譲渡の対抗要件制度にあるとすれば、これを何とかするためには①日本の法体系の外に出るか、②債権譲渡とは別の法律構成を模索するか、どちらかだろうという論理的な帰結から、それぞれの実現可能性について、具体的に検討してみました。結論としては、①と②のいずれについても、可能性があるのではないかということを皆さんにお伝えしたつもりです。

デジタルアセットとしてのセキュリティトークンは、分散型サービスとその非中央集権的な支払モデルの確立が大きな課題として残りますが、デジタル化アセットとしてのセキュリティトークンは、法律問題に解消のめどが立てば、あとはビジネスの皆さんとエンジニアの皆さんの実行力と、新規であることによる若干の不安定性を許容するリスクアペタイトにかかってくると思います。

この記事で僕は何度も「支持が得られるか」という表現を使いました。法律の世界は厳格な意味でのサイエンスのように結論が物理法則に支配されて白黒つくという世界ではありません。法学の客観性ひいては正当性は「社会通念がこれを受け入れるか」という点により担保されます。とても荒く言えば、多くの人が「その通りだ」と信じることによって、それがルールを構成するようになるという性質を持っています。

もちろん、学者をはじめとする専門家の皆さんによる、ギリシャやローマの時代からの風雪に耐えた一般理論に照らした評価も大切です。しかし法律は生き物であり、それはなによりも現在を生きる皆さんをハッピーにするために存在しています。単にギリシャやローマ以来の理論と整合的であるというだけの、法律に現在の人びとが幸せにならない法律に正統性はありません。セキュリティトークンが使えるものになるのかどうかは、その意味で、皆さんがこれを使えるような解釈を支持してくれるかどうかにかかっているといえます。

民法92条は「法令中の公の秩序に関しない規定と異なる慣習がある場合において、法律行為の当事者がその慣習による意思を有しているものと認められるときは、その慣習に従う。」と規定しています。法律は通貨に似ています。コミュニティに属する皆さんが同じ考えを共有することによって、それが法律になるのです。手形や小切手をはじめとして、慣習がルールを作ったものは枚挙にいとまがありません。ほかの誰でもない、皆さんの共通の理解こそが、セキュリティトークンのルールを作るのです。

この記事が、皆さんのセキュリティトークンの私法上の構成についての共通認識を作ることに役立てれば、これ以上嬉しいことはありません。

次回について

若干エモいことを書いたところで事務的なことを一つ。

次回は、アカウント型構成をとった場合のセキュリティトークンについて、そのアカウントを具体的にどのように法律構成していくのかということを説明したいと思います。これは、実務的には、ウォレットをどのように位置づけていくのかということに直結する、セキュリティトークンを実装するにあたって必ず検討しなければならない論点になります。

何とかシリーズを完走できるように頑張りますので、皆さんの応援をよろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?