おまとめローンと借金癖

おまとめローンとは

現在複数社から借入している(もしくは1金融機関から複数の借入をしている)場合

そのローンを一本化して毎月の返済金額の軽減を図るローンの事です。

借入限度額の範囲内で返済と借入を繰り返せる「カードローン」とは違い、おまとめローンは「返済専用ローン」となります。

おまとめローンを利用したら

借入「本数」が減り、毎月の返済額が軽減される可能性が高いです。

返済専用ローンのため完済までの道筋が立ち、安定した返済をできる効果があります。

しかし、おまとめローンにも実は落とし穴があります。

それは

①支払額は逆に増える可能性がある

②借金癖が治らないと完済は不可能

以上の2点です。

おまとめローンを利用した後1年も経たずに、借金を膨らませて再度借り入れ相談に来る人を何人も見てきました。

なぜおまとめローンという商品がありながら、彼らは計画的な返済ができなくなるのでしょうか。

おまとめローンについて

「おまとめローン」は「一本化ローン」「フリーローン」など様々な名前で呼ばれることがありますが、今ある複数の借金を一本化するものであれば「おまとめローン」と言って差し支えありません。

※ただし、「おまとめローン」という商品名は一般的に消費者金融で取り扱いされているものであり、銀行や信用金庫などでは「おまとめローン」という名称が使われることは少ないと思われます。

おまとめローンは毎月の返済額を軽減する効果があり、借りすぎてしまった借金を安定的に返済する上で高い効果があります。

具体例の提示

以下に具体的な例を記載してみましょう。

・ペルソナ:30代男性会社員Aさん(配偶者あり・子供なし)

・年 収:500万円

・月手取額:約33万円(住民税・所得税控除後、ボーナス考慮せず)

・月支出額:28万円(家賃・食費・娯楽費・その他)

・借入総額:消費者金融3社から合計150万円

※消費者金融の最低返済額は、各社ホームページを参照

※返済回数は、最低返済額から算出した返済予定より参照

※月支出額28万円は、総務省が2023年1月10日に発表した「家計調査報告」より、2名以上の世帯の平均月支出285,947円より参照

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/index.html

Aさんは、大手消費者金融の「アコム」「アイフル」「プロミス」の3社から合計150万円の借金をしていました。

これらは全てカードローンで、Aさんは借入限度額まで借入を行っており、毎月の返済額は41,000円となっています。

Aさんの手取額は330,000円で、月の支出は280,000円となっているため、手元に残るお金は約50,000円です。

Aさんは、これ以上カードローン利用をしない前提で、手残額50,000円から毎月41,000円ずつ、最大で58ヵ月借金返済を繰り返すことになります。

おまとめローン利用後の借入状況

毎月41,000円の返済が厳しいと判断したAさんは、借金の一本化、つまり、おまとめローンの申し込みを検討しました。

※おまとめローンは「プロミスおまとめローン」を利用

※プロミスおまとめローンの毎月返済額はプロミスホームページより参照

Aさんは、既往借り入れのあるプロミスでおまとめローンを組み、債務の一本化を行いました。

借入総額は150万円で同額。借入期間は120ヵ月(10年間)。

プロミスで借金を一本化した結果、借入総額に変化はないものの、毎月の返済額が24,200円まで減額。月にして約17,000円の返済負担軽減の効果がありました。

また、金利も3%低くなる結果となりました。

返済金額が減る理由

借入総額が変わらないのに返済金額が減る理由は

①借入本数が減った

②借入期間が長期化した

以上の2点があげられます。

借入本数が減った

まず借入本数が多ければ多いほど毎月の返済負担は重くなります。

なぜなら返済が進んで借金が減っても、月の返済額が減ることは基本的に無いからです。

例えば、アコムで50万円借りて毎月15,000円ずつ返済しているケース。

アコムの借金が20万円になった時点で、追加でアイフルで30万円借りようとした場合は、借入総額は当初の50万円と変わらないのに、毎月の返済金額がアイフルの11,000円分増加することになります。

このケースでは、アコムで再度30万円借りれば最低返済月額は15,000円のままでしたので、借入本数が増えることで毎月の支払負担が増加する結果となりました。

これが、借入本数が増えると返済金額が大きくなる仕組みです。

逆を言えば、おまとめローンで借入本数を減らすことで、毎月の支払額を軽減する効果がある、ということになります。

借入期間が長期化した

次に借入期間が長期化した点です。

これは単純な考え方ですが、150万円を2年で返済しようとすると、1年で75万円の元金を支払う必要がありますが、10年で返済した場合、1年の元金返済額は15万円です。

借入期間を2年から10年へ長期化することで、1年間の支払いが60万円も少なくなります。

プロミスおまとめローンで150万円を6年間(72回)で返済した場合、毎月の返済額は31,717円。

10年(120回)で返済した場合24,200円となり、返済期間を長くすればするほど、毎月の返済負担は軽減されることになります。

金利が下がる理由

Aさんは当初、アコム・アイフルから金利年18.0%、プロミスから金利年17.8%借入していましたが、おまとめローンに借換したら金利が15.0%に下がりました。

これには、利息制限法という法律が関係しています。

利息制限法

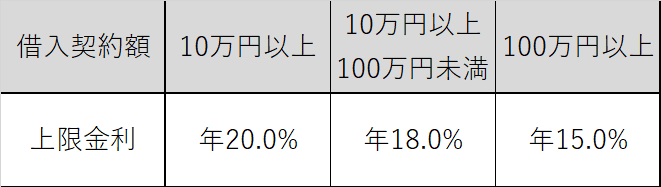

利息制限法とは、借入契約額に応じて上限金利を設定している法律の事です。

銀行、信用金庫、貸金業者、クレジットカード会社など全ての金融機関が利息制限法に基づいて貸付を行っています。

利息制限法で定められた上限金利は、以下の通りです。

借入契約額が大きくなればなるほど上限金利は低くなります。

Aさんの当初借入限度額は3社とも50万円だったため、年18.0%の金利でしたが

おまとめローンによる一本化で、借入額が150万円となったことから、利息制限法によって金利が15.0%まで下がる結果となりました。

当初から比較すると3%もの利下げ効果がありました。

おまとめローンでは借入契約額が1本化により大きくなるため、金利が下がるケースが多くなります。

総返済額は増えることも十分あり得る

金利が下がるなら返済額は減ると考えてしまいがちですが、ここにおまとめローンの落とし穴があります。

実は、借り入れ期間を長くすればするほど、支払利息は増えるため、総返済額が当初の計画より増加することが十分あり得ます。

Aさんの当初の借入状況であれば、支払利息は695,112円となっています。

これらをプロミスおまとめローンで借入して、長期で返済するように対応した場合は以下のようになります。

つまり、毎月返済額は24,200円と減額されたものの

支払が長期化(借り入れ期間が長期化)することで、支払利息が増加し、結果1,404,000円もの利息を支払うこととなるのです。

Aさんは、毎月の返済額の軽減を手に入れる代わりに、支払利息を70万円近く増やすこととなりました。

借金癖は治らない

毎月返済額が17,000円も減ったAさん。

これで借金生活からの脱却が現実味を帯びてきたように思えました。

なぜ「ように思えた」のか。

実は、Aさんは1年後に、再びおまとめローンを組もうと借入相談に行くことになりました。

Aさんの身に何が起こったのでしょうか?

実は、Aさんはおまとめローンにより残高が0円になったアコムのカードローンを再度利用してしまったのです。

Aさんが再度相談しに行った時には以下のような借入状況になっていました。

借入総額は192万円。

おまとめローン実行時から、更に50万円借入が増額しています。

また、毎月返済額もおまとめローンで24,200円に収まったのにも関わらず、再度カードローンを利用することで39,300円にまで増えてしまいました。

Aさんは当初、41,000円の返済が厳しいからとおまとめローンを組むことになったはずです。

結局、借金総額は増え、元の借入金額以上の借入をしてしまう結果となりました。

もちろんこの状況下ではもちろんAさんは支払いを続けることができません。

実は、Aさんは一度はおまとめローンによって毎月安定して支払いを行ってきましたが、

借入枠が空いたカードローンを自分のお金だと勘違いして、使い続けてしまったのです。

おまとめローンの再度貸付は行わない

金融機関職員の感覚として、カードローンを常に限度額いっぱいまで使っている人は、借金癖が付いてしまった人が多いです。

カードローンの返済をして、借入枠が空いたらまた借入して、と繰り返してしまう人は、所謂自転車操業の返済で、借金返済の目途が立たなくなります。

Aさんもその一人で、ちょっとした気持ちで借りてしまったローンの返済ができず、更にローンを繰り返す。

年利18.0%は決して低くないため、利息だけでどんどん借金が膨れていきます。

そうしていつの日か借入限度額いっぱいになり返済ができなくなるのです。

借金癖は簡単には治りません。

借りられる状況があるうちは、借りられなくなるまで気が付かず、気が付いた時にはもう遅いというケースがほとんどです。

事実Aさんはおまとめローンから1年で借金を50万円増やしてしまいました。

金融機関側としても、一度おまとめローンをした人物に対して再度おまとめローンを組み直すことは、基本的にやりません。

借金癖がある人にお金を貸すことはリスクを伴うためです。

おまとめローンは、完済までの目途が立つ反面、最後の手段だと思って借入に臨む必要があります。

以下、本記事の注意点

以下に、本記事の注意点を記載します。

「おまとめローンの再度おまとめ」は基本的にやらないが、できないことは無い。

金融機関によっては、おまとめローンの再度おまとめができるケースもあります。

ただし、消費者金融ではまず不可能で、銀行のフリーローン等では可能です。フリーローンはおまとめローンとしての性質もありますが、資金使途自由ですので、その人の返済能力の範囲内まで貸付が可能だからです

消費者金融のおまとめローンには解約条件がつく

今回の例では、おまとめローンで完済したカードローンを再度利用するというオチでしたが

消費者金融のおまとめローンを利用した場合は基本的に完済したカードローンの契約自体を解除する必要があります。

ただし、銀行のフリーローンはそもそも「おまとめ専用」のローンではないため、完済先のカードローン契約の解除までエビデンスを求めることは少ないでしょう。

そのため、おまとめした後に再度枠が空いたカードローンを利用できてしまう問題が生じます。

この記事が気に入ったらサポートをしてみませんか?