SPACについて簡単に調べてみた

SPACについて、ざっくり纏めてみました。足らない部分や間違ってる部分等ありましたらご教示してもらえると、こちらとして勉強になるため、宜しくお願いします。

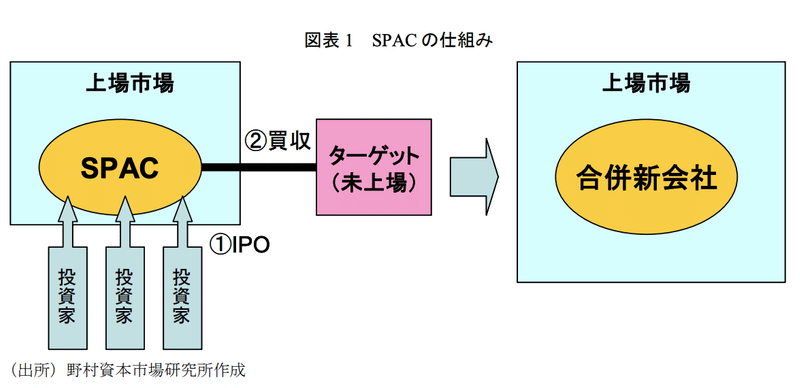

そもそもSPACとは?

SPAC(Special Purpose Acquisition Company:特別買収目的会社)とは、それ自体は特定の事業を持たずに、主に未公開会社・事業を買収することのみを目的とした投資ビークルで、IPO によって投資資金を株式市場から調達するもの。またSPACの取引完了までの期間は平均で2年。指定されて期間内に完了しなかった場合には、お金は株主に還元されることになっています。

(http://www.nicmr.com/nicmr/report/repo/2008/2008win17.pdf)。

SPACのメリット

・投資家にとってはIPOの払込金のほとんどが信託勘定に預託され、買収が失敗したら大半は返還されること

・プライベート・エクイティ(PE)とは異なり、比較的小口の資金で未公開株投資に参加でき、途中売却も可能なこと

・SPACの設立者は買収に失敗したら自らの投資資金を放棄することになっており、利害の一致が図られていること、などが挙げられる。

SPACのデメリット

・買収完了までの期限が定められている上に、買収には株主総会での承認が必要なことから、買収が成功しないリスクが少なからずあること

・好条件の買収に成功するかどうかは設立者の能力次第であること、などが挙げられる

(https://www.dir.co.jp/report/column/080617.html)

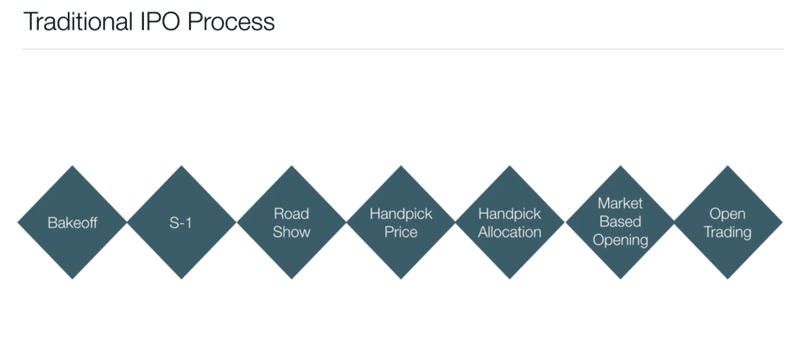

通常のIPOとSPACでのIPOプロセスの比較

通常のIPOプロセス

SPACでのIPO

従来のIPOと比較すると、SPACのIPOはかなり迅速に行うことができます。IPO登録明細書に記載されているSPACの財務諸表は非常に短く、数週間で作成することができます。また、開示すべき過去の業績や記載すべき資産もなく、事業リスク要因も最小限に抑えられています。IPO登録明細書は、ほとんどが平易な文言に加えて、役員の経歴を記載したもの。

結果、SECからのコメントはほとんどなく、特に面倒なものではありません。SPACのIPOの決定から、IPOプロセス全体を最短8週間で完了させることができます。

一方、De-SPAC取引では、対象事業が公開企業に買収された場合には適用されない監査済み財務諸表やその他の開示項目など、対象事業のIPOに適用される要件が多く含まれています。従来のIPOにおけるオーバーアロットメントのオプションは、通常、価格決定から30日間であるのに対し、SPACのIPOにおけるオプションは通常、45日間である。しかし、どちらも基本的な募集規模の15%になります。

SPACのIPOは、引受割引の構造が変わっています。伝統的なIPOでは、引受人は通常、IPOの総収入の5%~7%の割引を受けますが、これはクロージング時に配信される収入から差し引かれます。SPAC IPOでは、典型的な割引構造は、IPOのクロージング時に総収入の2%が支払われ、さらに3.5%が信託口座に入金され、DE-SPAC取引のクロージング時に引受人に支払われるというものです。D-SPAC取引が発生しない場合、繰延3.5%の割引は引受人に支払われることはなく、残りの信託口座残高は公開株を償還するために使用されます。

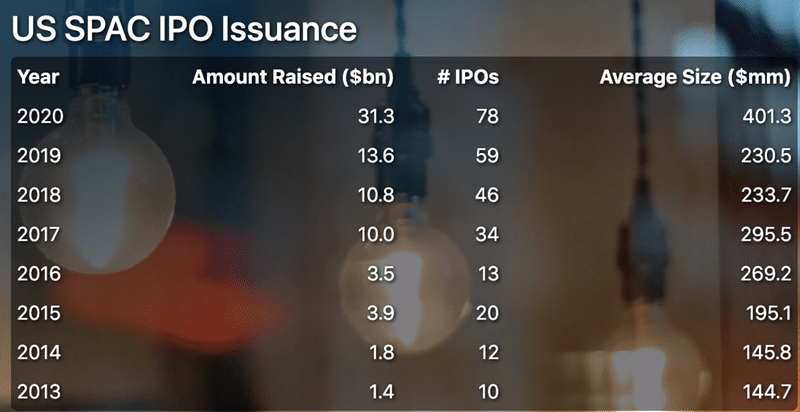

米国のSPACでのIPO件数

SPACでのIPO件数は、年々増加。2017年には34件のSPACのIPOが行われ、その中でも新しタイプのSPACも誕生。大手ベンチャーキャピタルSocial Capitalの創業者がCEOを務めるSocial Capital Hedosophia HoldingsCorpが、2017年9月に史上初のテクノロジーセクターを買収対象としたSPACによるIPOを行いました。

なぜ、今こんなの盛り上がってるの?

1つ目は、投資銀行家であるWeekes氏によると、ベンチャーキャピタルがSPACのスポンサーになることへの関心は低くなり、投資先企業をSPACに売却することへの関心が高まっていること。

通常、ベンチャー企業は少し早いステージに投資を行うプライベートマーケットの投資家だが、主に関心が高まっているのはPE企業、ヘッジファンド、ロングオンリーの投資信託で盛り上がりをみせているとのこと。

2つ目は、Kevin Hartz氏の記事に書いてあったが、「サーベンス・オクスリー法と従来のルートで会社を公開することの難しさ」によるところもあると述べており、「これまでなら従来型ファンドの立ち上げは難しかったかもしれない」人がSPACのような投資ビークルの音頭を取り始めたことが影響している。

3つ目は、数千万~数億ドルをVCから調達したが、新型コロナウイルスのパンデミックによりIPO計画が頓挫/遅延してしまった会社が実に多く、その状況から脱け出すために比較的実行しやすい方法を必要としている会社もあり、その方向に会社を動かしたいと考えている投資家も多数存在しているのが現状で、その関係もあり増えていると思われる。

4つ目は、歴史的な背景も関係していると思われ、O’Shaughnessy Asset ManagementのassociateであるBy Jamie Catherwoodが書いていたブログで、詳しく説明されている。

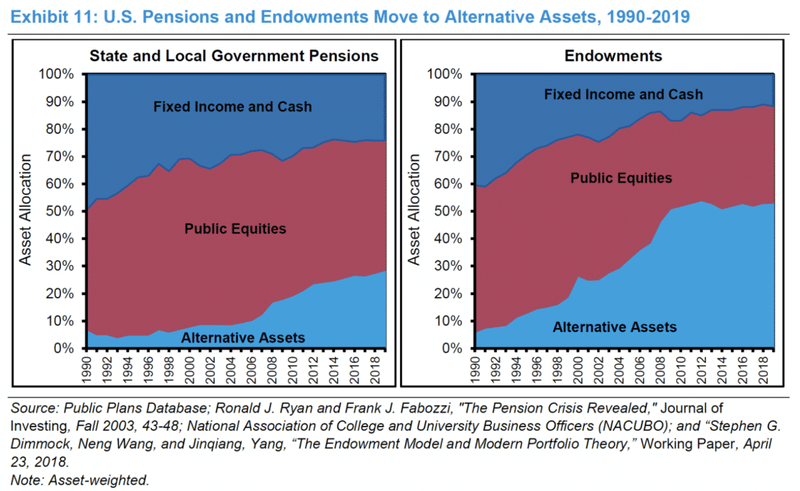

ここで簡単に、ブログを参考に歴史的な背景を説明させてもらうと、1990年頃から機関投資家は、より多くの管理下の資産の収益を向上させることを求め、オルタナティブ投資の配分を増やしていき(1990年のオルタナティブ投資の割合は、全体で6%だったのが、2019年には53%まで配分を増加)、魅力的な期待収益を獲得していった。

一方で、公認されていない個人投資家は民間市場の投資にアクセスができず、パブリック市場での取引しか認められておらず、個人投資家の多くが投資を希望する魅力的な企業は、上場する前の非公開企業だと感じていた。

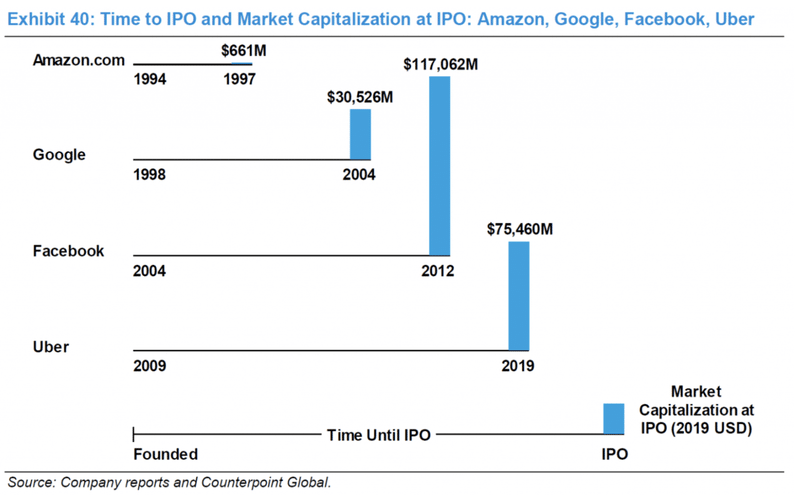

例えば上記の図は、Amazon.com、Google、Facebook、Uberの創業からIPOまでの期間とIPO時の時価総額を示したもの。VCのクライナー・パーキンスが支援したアマゾンは、創業から3年後に時価総額6億6,000万ドル(現在のドル換算)で株式を公開した。IPOで初期に株を保有した投資家は、2020年6月30日までに1800倍以上の利益を上げている。

上記をまとめると、何十年もの間、信用のない個人投資家は、プライベート・エクイティやVCなどを通じて提供されるプライベート・マーケット投資の恩恵を享受することができませんでした。そこで、一般の個人投資家でもプライベートマーケットにアクセスできる選択肢としてSPACが選択肢の1つとして出てきたこと、同時にインターネットでのアクセスができることでより活発的になってきているのではないかと考えられます。

極めて少数の例外を除き、10ドルが常にSPACのユニットプライスで、例外の1つとして、ヘッジファンドの億万長者であるBill Ackman氏のPershing Square Capital Managementは、先月40億ドルのSPACを立ち上げ、1ユニット20ドルで募集している。誰でも手の届く価格帯で投資ができるように設定されている。

(https://techcrunch.com/2020/08/21/almost-everything-you-need-to-know-about-spacs/)

最近、SAPC上場したスタートアップ

ここで、最近SAPC上場したスタートアップをいくつか紹介。

企業名:Lidar

34億ドルの取引後の市場評価で、特別目的の買収会社Gores Metropoulos Inc.と合併。

企業名:Canoo

電気自動車の開発/提供を行う同社は、24億ドルの市場評価で、特別目的の買収会社であるヘネシーキャピタルアクイジションコーポレーションと合併する契約を結んだ。

企業名:Nikola

2020年3月、SPACは約33億ドルの企業価値でNikola Corpと合併することに合意し、Fidelityが率いる5億2500万ドルの私募を確保。

企業名:ルミナー・テクノロジーズ

自動運転技術の新興企業、米ルミナー・テクノロジーズは特別目的買収会社(SPAC)のゴアーズ・メトロプロスと34億ドル(約3600億円)規模で合併することにより、株式を公開。

参考資料

----------------------------------------------------------

資金調達、起業相談、アイデアの壁打ちなど、軽くお茶とかでも気軽にTwitterでもFacebookでも連絡下さい。

Twitterアカウント:https://twitter.com/taisei_maruta

この記事が気に入ったらサポートをしてみませんか?