ルネサンス(東1/2378) 2020/3 Q3決算精査

東証1部(2378)上場のルネサンスがQ3決算を開示しています。増収増益決算で前期の営業減益からは回復しているものの、通期業績予想からみるとまだリカバリは道半ばという状況です。また驚いたのは社長交代です。この辺りの事も踏まえて簡単に内容を確認していきたいと思います。

同社については、PPT資料の作成が未了のため、エクセルの銘柄分析シートを添付しておきます。

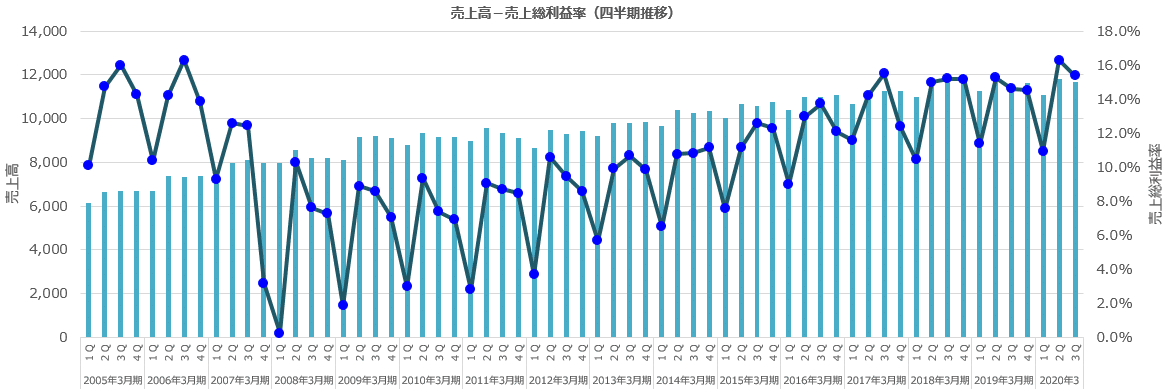

①PLの確認

まずは売上ー粗利の状況です。Q3(10-12月)期間で売上116.9億円、粗利17.98億円(利益率15.4%)となっています。前年Q3からみると2.3%増収16.9%増益となっていますが、QoQでみると減収減益となっています。本来は会員数のストックが積み上がる状況ですのであれ?と思うのですが、過去数期のQ2→Q3を見てみると同じ傾向ですから季節的な要因かもしれません。会員数や単価などの情報は半期、期末のみの開示のため、これ以上の分析は出来ませんが、通期業績予想に対してはまだビハインドかなと感じます。

次に販管費の状況です。Q3では6.36億円となっており、Q2の6.35億円から横ばいとなっています。販管費率も5.4%と前期に比べると低位に抑えられているようです。販管費は有報によると人件費、事業税、償却費辺りの割合が多いようですけどね。

営業利益の状況です。Q3での営業利益は11.61億円(利益率9.9%)となっています。YoYでみると16.9%営業増益となっており利益率もなんとか10%近傍を確保しています。

なお、当期純利益については、決算短信の冒頭に補足されている通り、前期に計上した災害影響による特別利益の計上の影響があり減益となっています。

②事業活動の状況について

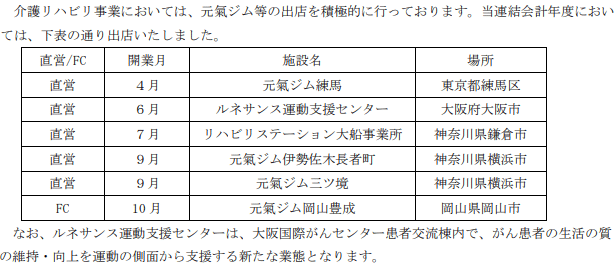

まずシニア向けの元氣ジムについての状況です。既に個別に開示されている既知事項ではありますが、改めてみると出店が進んでいることがわかります。新たな領域の開拓ということで期待をしています。シナプソロジーの効果も示唆されるデータも出ているようですから、うまく生かしていって頂きたいと思います。

また、健康関連という括りで自治体や企業からの受託サービスも拡大基調に今後あると認識しており、特に自治体については地方交付税の配分評価の観点に健康支援活動が確認されるようで、今後様々な受託機会が増えるものと理解をしています。メソッドは十分だと思いますので、人材面が課題になると思いますが、育成も含めて拡大するマーケットをどれだけ取れるか、長期的に期待をしたいと思います。

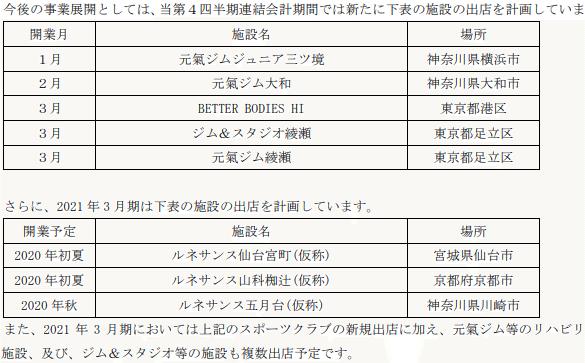

また、今後の展開についても短信に記載があります。こちらも既に開示済の内容ですが、Q4の出店が多いですし、2020年初夏に向けた開設準備として今期コストも多少なりとも計上があることを考えると、やはりQ4で利益をリカバリするには相当のハードルな気がしますね。ただ、こういう積極的な出店、それも新業態もチャレンジしての活動ですから期待をしたいです。

③株価の状況について

株価の状況ですが、長いこと上昇トレンドだったところですが、昨年はだいぶ下落をしました。業績面でずっと増収増益の安定推移だったところですが、災害等の影響もありそれが途絶えて疑心から株価は売られました。今期も未達懸念がまだ払拭できない中で株価も冴えないですね。来期も出店は続きますがコストもかかるものですから大きな成長やサプライズというものとは無縁のため、緩やかなものとなりそうですが、逆張りが多い私にとっては株価的にも魅力もあるかなと思い始めている所です。

④社長交代について

今回の決算と同時に社長交代が発表されています。とても驚きました。同社はDICの社内活動の一環で始まったスポーツ活動が基点となりスピンアウトしたものです。斉藤会長が率いていた中で、現社長である吉田氏が斉藤さんに目をかけてもらい、入社しその後社長になった逸話を見聞きしたことがあります。そんな中で会長と社長とで二人三脚で経営されてきた印象でしたし、まだ中計の区切りも1年残しているわけですが、一方で2020年度は次期策定のタイミングでもありこのタイミングでのバトンタッチとなったようです。新社長の高崎氏の経歴を拝見すると、新業態・新規事業担当ということで専務であるという序列以外からも今後の更なる成長のためには良い選択なのだと思います。

本来は年齢的にも実質3番目の岡本氏が昇格する方が自然だと思うのですが、年齢的にも若い高崎氏が昇格するという所も興味深いです。岡本氏はスポーツクラブの支援や営業所掌なのですが、ヘルスケア、新規事業開拓の高崎氏が社長となることにどういった経緯があったのか、色々考えが過ります。

⑤さいごに

今期の業績達成のためには、売上121.1億、営業利益11.6億が必要です。前期Q4は売上116.2億、営業利益は10.0億でしたから、4.2%の増収16%の営業増益が必要です。Q3の伸びだけをみるとなんとか営業利益は手が届く可能性もありますが、前述の通りコスト投下も続きそうですし、売上未達は不可避のようにも思いますので、数値面では楽観できないものです。

しかしながら、同社も今期の数値達成可否に賭けた投資をしているわけではありません。新業態へのチャレンジや自治体等からの受託拡大期待、そもそもマーケットが広がっているという中でチャレンジしている会社で、それを応援したいと思っているのが投資根拠でありますから、特に投資前提を崩すものではないと判断しています。新社長のもと、記載のある通り、更なる成長のために経営戦略の策定及び遂行に期待をしたいと思います。

この記事が気に入ったらサポートをしてみませんか?