全国保証(東証プライム/7164) 新中計について

東証プライム上場の全国保証が新たな中期経営計画を開示しました。今年度が現中計最終年度である事から、四季報においても新中計開示についての事前アナウンスへの言及がありました。

現中計はちょうどコロナ禍が深刻化されていくこととなる2020年3月に開示されていたものです。不透明な中でも堅調な伸長を続けて来られた中で、今後は石川社長から青木社長にバトンタッチが行われることになります。この新中計について、簡単に内容を見ていきたいと思います。

冒頭で直近の株主総会レポートを再掲しておきます。

1.前中計の振り返り

改めて、会社側から様々な振り返りが成されてると思いますが、簡単に定量面だけでも振り返っておきたいと思います。

まず、前中計の定量目標をみておきます。

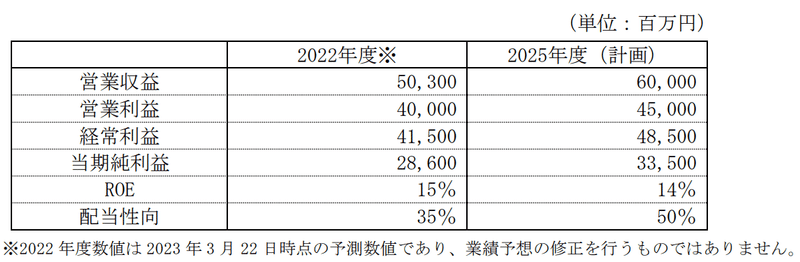

営業収益530億、営業利益403億と示されていました。これに対して、今期の業績予想としては営業収益530億、営業利益413億となっています。営業収益は踏襲しつつ、最新の業績予想はやや積み上げての開示となっていたことになります。

これに対して、本日開示された新中計の冒頭に示された定量データをみてみますと、営業収益503億、営業利益400億ということになります。注釈がある通り、業績予想を修正するものではありませんとあります。これは東証の示す修正開示基準に合致していないという意味なのでしょう。残り2週間で決算が締まるというタイミングですからほぼこの水準で着地するということだと思います。つまり、前中計については同社としては珍事だと思いますが未達ということになるのかなと思います。

この要因は同社のビジネスモデルがおかしくなったというより、外部要因で新規住宅着工等マクロの影響を受けた事を主因としたものです。もちろん、経営としてはこういう中でM&Aを含めた補完で乗り切っていく事も求められそうですが、現中計はコロナ禍前に策定された中で、この不確実な3年間を歩まれる中で、未達とはいえ数%程度の未達で済んだという感覚でもあります。営業外での収益改善もあり、経常以下は目標達成になっていますしね。

2.新中計の定量目標

さて、今回示された3年後の目標についてもみておきます。売上収益600億、営業利益450億となります。営業収益のCAGRは約6%、営業利益のCAGRは約4%ということで、まぁ概ね5%程度の成長ということになります。概ね現中計で示された成長スピードと同程度ということになります。

そしてなんといっても今回の注目ポイントは配当性向だと思います。同社は事業の性質上、金融機関からの信頼が何より重要な要素であることから、一定の内部留保を厚くしておく必要があるということで、過去の経緯でも配当性向は控えめでした。しかしながら、数年前の株主総会でも配当×成長という中での議論もあり、現中計で35%まで配当性向を高めていく方針が示されました。これにより事業の成長以上の還元強化が期を追うごとに顕著に感じられるようになってきたわけです。そこからの更なる配当性向向上ということになります。同社の事業の性質から考えると還元にあまりに重きをおけない背景もある中で、私は意志のある姿勢だと初感として感じました。この辺りは、この新中計のスローガン?「Next Phase~成長と価値創造~」という中にも感じます。現中計がボーダーを超えるでしたが、超えた先の活用に目線がシフトしています。蓄積から活用という中で、資本政策にもより言及が強まっていますからね。

3.新中計の説明資料の中身

さて、PPTの中で主たるスライドを見ていきたいと思います。

まず各項目のAS-ISとTO-BEに関するサマリです。サマリにM&Aの文言が明示化されましたね。これまでは、既存住宅ローン市場へのアプローチ、くらいの緩い書かれ方でしたからね。提携ではなく、M&Aと表記されている辺りも、この3年間での試みを受けて本格化していくということなのでしょう。また資本政策の部分では蓄積から活用となっています。ぜひ活用を期待したいですね。自己株買いも活用していく姿勢もありますね。

続いて、各KPI等の推移です。真ん中がEPSですがFY19からみれば順調な成長が続く見通しになります。そして配当性向の段階的な引き上げで大きく伸長しています。PER11倍、配当利回りは4.6%となります。今は割安性が高く高配当の株が多く存在しており、特段目を引く水準ではないかもしれませんが、同社の高いストック性を背景とした安定業績からみると魅力的にも感じます。

金利環境は今まさにセンシティブになっている所ですね。過去の株主総会においても金利上昇はメリデメそれぞれあるという表現もされていたように、世間が思う程、ネガティブ一色ではないという事だと思います。この辺りを具体的な環境見込みを踏まえて解説してくれていると感じます。

そもそも実需としての住宅市場は今期のように部材不足等で凹凸が波を作ることはあれど、長い目線で政策と共に堅調な見通しが続くという解釈です。投資向け物件などはさておき、実需については様々な政策期待も適宜発言するでしょうから、大きな懸念はないということなのでしょうね。そして運用面でも相応のリターンが得られるという部分もあります。ただここは、足元で保有資産には留意が必要ですね。

ここは、今始動している提携等で取り組むAI審査の延長線にみている内容ですね。相応に手応えはあるようですが、この絵のような審査モデルを川上でフィービジネスが本格的に立ち上がるかはまだ未知数かなと思います。頑張って欲しいですけどね。

まずM&Aや周辺事業への進出には、ガバナンス向上が喫緊の課題になると認識していたので、これまでもIR担当の方とのやり取りの中で、横串の組織を作る必要性についても共有しておりました。その一環でもあるグループ戦略推進室の新設ということですね。私はM&Aのマネジメントの文脈を中心に捉えていましたが、もう少し広義的な部分での対応となりそうですね。同社が投資事業を本格化していくというのはだいぶ攻めの姿勢だなと感じます。ここは投資行動などに目線をきちんともっておきたいですね。同社らしい運営を期待したいです。

このサービサー需要の外部需要への対応は最近よく聞くようになりましたね。実際に同社の代位弁済後の回収率は高位ですが、こういう実績が拡がっていくと、面倒な同業務を受託できる余地がありそうです。ただ、ある程度人手がかかるものでもあるため、リソース面の対応状況が気になるところです。

成長投資枠の未使用部分を自己株買いにも充当する姿勢が示されています。株主としては悩ましい所です。成長のために投資はしてもらいたいと思う一方、無理をして幅出しを企図した投資に熱中して方向性がおかしくなるより、無理をせず身の丈でのM&Aを進める中で、適宜資本効率にも着目したものを期待したいなと思います。

改めてとなりますが、この配当推移には惚れ惚れしますね。ROEは15%目標と記載がありますが、冒頭では14%目標になっているようです。細かいですが、何の差異なんでしょうね。まぁあまり本質的なものではありませんが。

4.さいごに

改めて本決算、株主総会が出たら決算精査としてレビューしたいと思いますが、まずは新中計が出たので軽くみてみました。相変わらずあまり論点もありませんし、そこまで変化がないため、ちゃんちゃん、で終わりっぽい感じでもあるんですけどね(笑)。

新社長になり益々新たな風の下で頑張って頂きたいですね。

頑張れ、全国保証!

この記事が気に入ったらサポートをしてみませんか?