SHOEI(東1/7839) 2021/9 Q3決算精査

東証1部(7839)上場のSHOEIが2021/7/28にQ3決算を開示しました。内容について簡単に見ておきたいと思います。なお、過去の参考記事として有報精査の記事と直近決算精査記事を貼付しておきます。

1.概況

売上、利益共に上期の勢いを更に伸ばすような強い伸長となっており絶好調です。このQ3は同社にとっては一番収益が上がる期となりますが、3Q期間の3ヶ月でみてもその伸長率は売上+28%、営利+44%と驚異的な伸びが続いています。かつ、先行きを示す受注高に関しても爆増が続いています。相当のバックオーダーを抱えて今後においても堅調さが続く事を予見する内容となっています。受注残高は186億まで積み上がり、1Qの113億、2Qの147億から更に増加しており、これだけ売上を伸ばしていながら、積み上がっていく受注残をみているといよいよ生産体制に本格的な対処が求められる経営判断が急がれる所かと思います。需要がここまでひっ迫していると、品質低下を招くリスクや、納期が長くなる事での顧客満足の低下、あるいは販売店からの信頼という側面で様々な対処も求められてくると思いますので、大局観にたった判断が待たれる所です。

一方、通期の業績予想は計画を超える進捗としながらも、国際物流の不安定な状況とコロナ禍による不確実性という体で据え置いています。但し個別業績は開示基準(利益30%を超える見込み)ということで修正が入っています。

2.財務状況

PLの情報です。

粗利はこのQ3で更に向上し46.4%となっています。高価格帯の商品もありますから、粗利が更に押しあがっている構造ですね。一方、販管費率は前期並みに抑制されています。営業利益率はQ3として31.6%まで向上しています。SaaSのようなITプラットフォームのような形態でない中で、この水準は驚異的だと思います。通期の業績予想の営業利益率は22.2%となっていますが、Q4で多少下がる傾向はあるにしてもだいぶ上振れ余地があるように感じます。グラフも貼付しておきます。

地域別の売上状況は決算説明資料に記載があります。中国が一気に日本を抜いてきました。但し、中国の方が単価は15%程度低いです。それから一時期米国の代理店整備などでごたごたがありましたがそれも落ち着いてきたという中で、米国も数値は小さいですが、結構強く回復しています。日本と欧州は堅調に増えているという感じですね。

BSについても決算説明資料に表記があります。

BSも決算説明資料に綺麗にまとまっています。有形固定資産の増加はありますが、当然、これだけの需要を賄うのに十分な状況ではないかと思います。棚卸資産も微増に留まっています。今回も生産能力増強などされていますが、本格的な増強策が必要に思います。比較的潤沢にキャッシュもありますので、ぜひ有効に活用していただきたいですね。

あとは売掛債権が増加していますので、この辺りはキャッシュフローの面からも早期回収をして頂きたいですし、中国向けの売上が増えている事を念頭に置くと、リスク管理の観点からも大切かと思います。

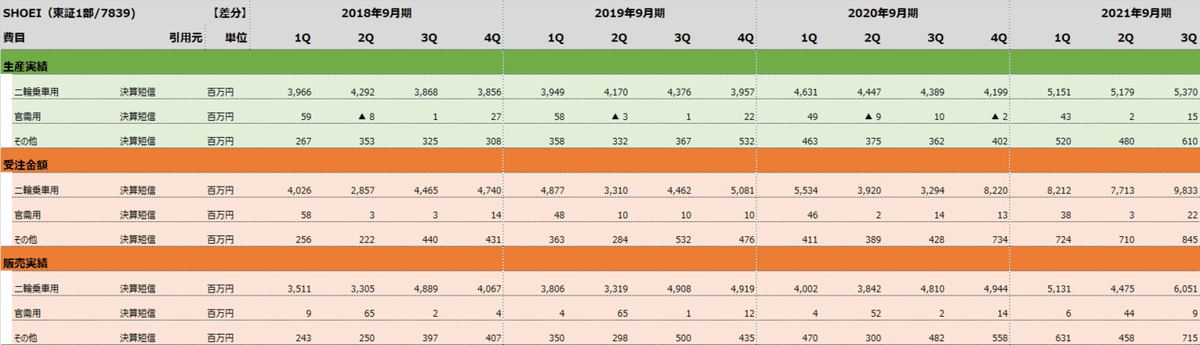

受注や生産の長期トレンドも一応みておきます。四半期毎の推移です。

Q3としては既に100億を超えていますね。四半期での生産は今回もう限界チャレンジで60億位なので、明らかに需要過多です。

3.今後の見通し

通期を据え置いていますが、引き続き保守的な見立てかと思います。仮に業績予想のままとすると、以下のようになります。

■業績予想水準(Q4)

売上:5,830百万円

営利:329百万円(利益率:5.6%)

過去の実績についてもみておきます。

■20/9期(Q4)

売上:5,516百万円

営利:1,203百万円(利益率:21.8%)

■19/9期(Q4)

売上:5,365百万円

営利:1,049百万円(利益率:19.6%)

一応皮算用しておきたいと思います。

売上は船便の状況などにもよるのですが、受注残の状況からして、Q3と同程度の売上は上がると思います。6,700百万円くらい?

そして利益率もいきなり5%まで下がるということはないでしょう。20-25%程度は確保されるのではないかと思います。中央値で22.5%ではじくと営利は1,675百万円となります。

ということで、通期では売上24,200百万円、営利6,540百万円(利益率27.0%)くらいではないでしょうか。個別修正と同様30%には届かない程度かと思います。EPSは概ね155円位でしょうか。株価が4,500円くらいなのでPER30倍を少し割るくらいですね。十分評価されている水準であり、妥当な感じでしょうかね。

で、やはり数値のお遊びより大事なことは、経営判断として国内製造に拘る、かつ拠点分散を嫌い集約化による効率を重視する中で、この大いなる需要にどう応えていくのかという意思決定を行うタイミングにあるだろうことです。中国へ調査会社を設立し、市場調査も行いながら慎重に見極めを行っている中と思いますが、この状況を受けて、どういう対応をとってくるのか、注目ですね。

頑張れ、SHOEI!

この記事が気に入ったらサポートをしてみませんか?