アイドマMC(東1/9466) 2020/3 Q3決算精査

東証1部(9466)上場のアイドマMCがQ3決算を開示しています。今期から連結化したことから単純比較はできませんが、増収減益決算となっています。特に利益の減益が大きく、通期業績予想からみるとだいぶ厳しいのではと感じる内容です。この主要因はビジネスのシュリンクをしているというより、期初計画時点で織り込んでいなかった先行投資が影響しています。この辺りの事も踏まえて簡単に内容を確認していきたいと思います。

銘柄分析として以下のPPTを更新しています。主に決算部分等を更新しています。また、Q2決算、Q1決算の当時の分析記事も併せてリンクを貼っておきます。特にQ1決算ではIR照会をしておりその結果も追記しています。

①PLの状況について

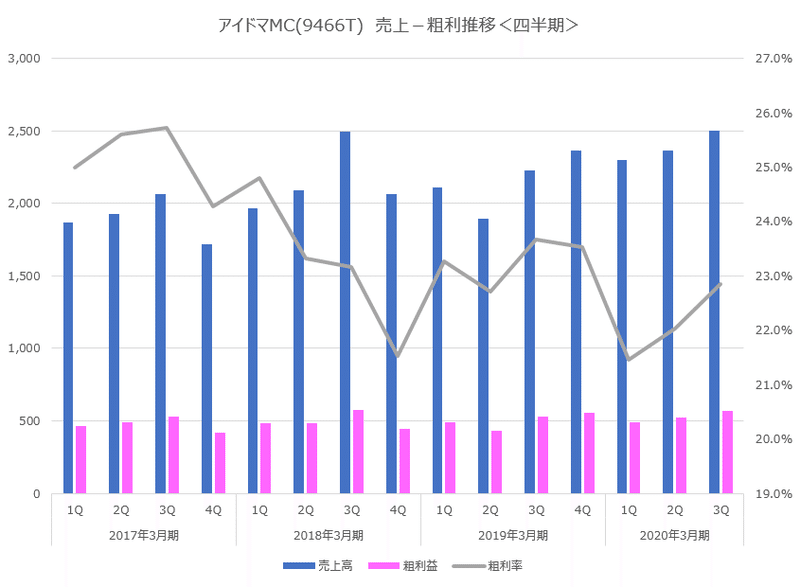

まずは売上高と粗利益の状況です。売上高は堅調に推移しており、粗利についても回復傾向にあります。とはいえ、大きく増益トレンドになっているというより緩やかな安定業績といった趣きです。

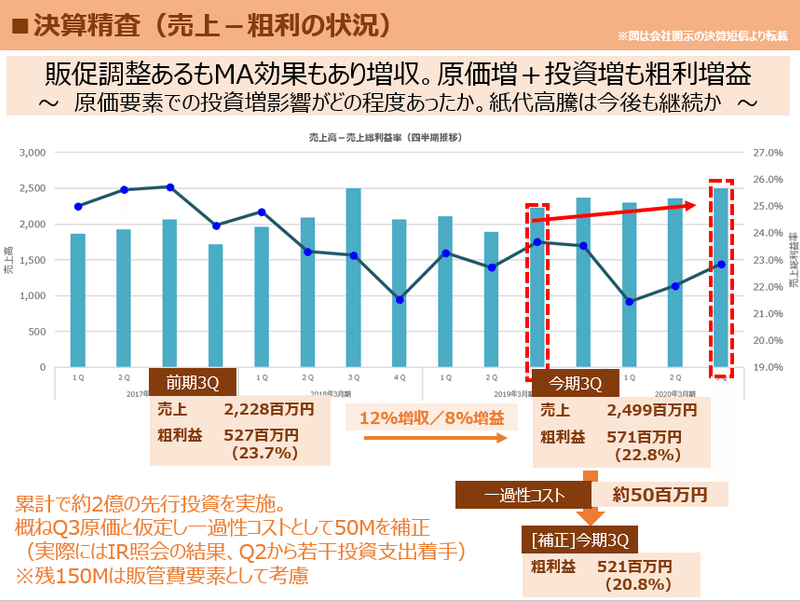

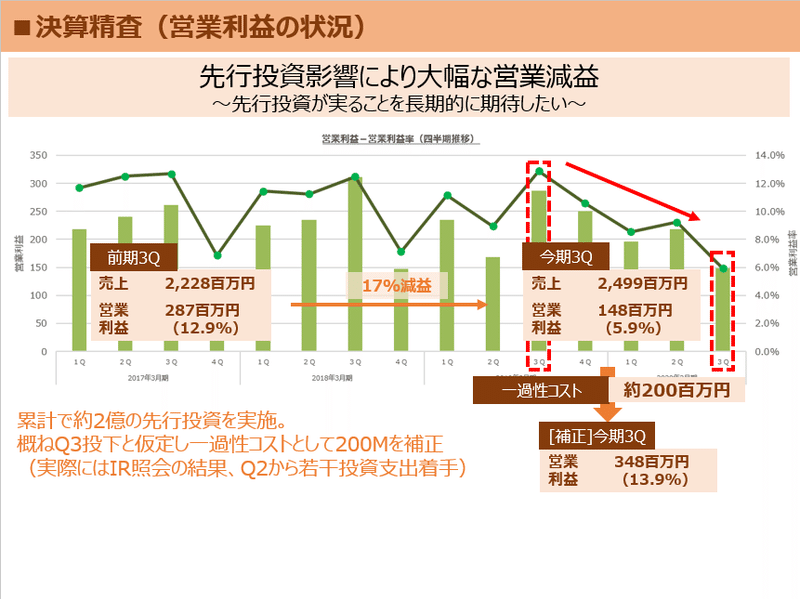

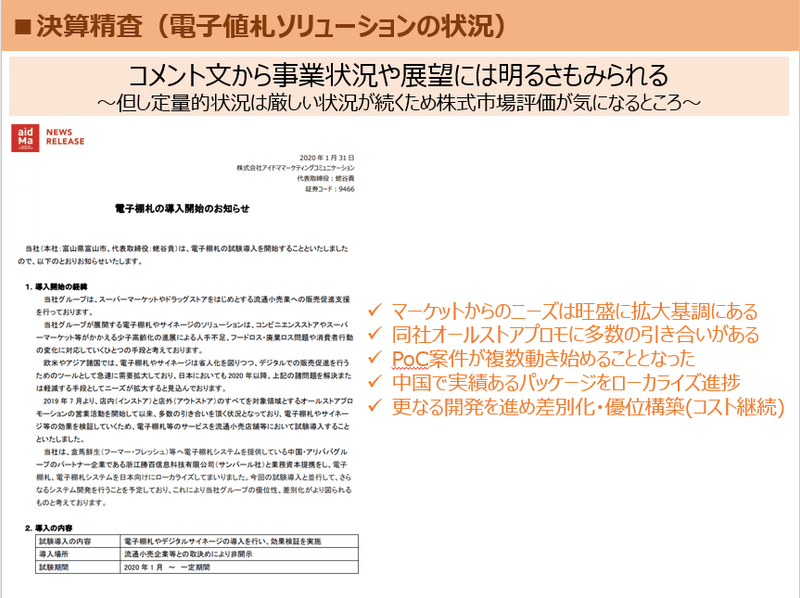

ちょっとグラフが変わって恐縮ですが、冒頭のPPTの抜粋ですが、今期はオールストアプロモーション戦略を打ち出し、電子値札を含めたソリューションの開発の先行投資を行っています。この投資はQ3累計で約2億円ということで、今期の業績予想の営業利益が10億ですから相当の規模の投資という事になります。そしてこれは期初には織り込まれていないそうですので、それは通期予想から見るとだいぶビハインドにみえるはずです。Q単位の状況やIR照会を踏まえると、Q2から徐々に投資投下しているものの、ほぼQ3で投下したものと扱えばよさそうで、PPT上もそのような補正をし、原価で50百万円、販管費で150百万円と仮定しています。

この仮定に基づき、一過性コストを割り戻してみると、既存のサービスの状況についてはほぼ偏重がない状況のように思われます。逆をいえば、安定推移という範疇で成長というには厳しいという見方もできます。

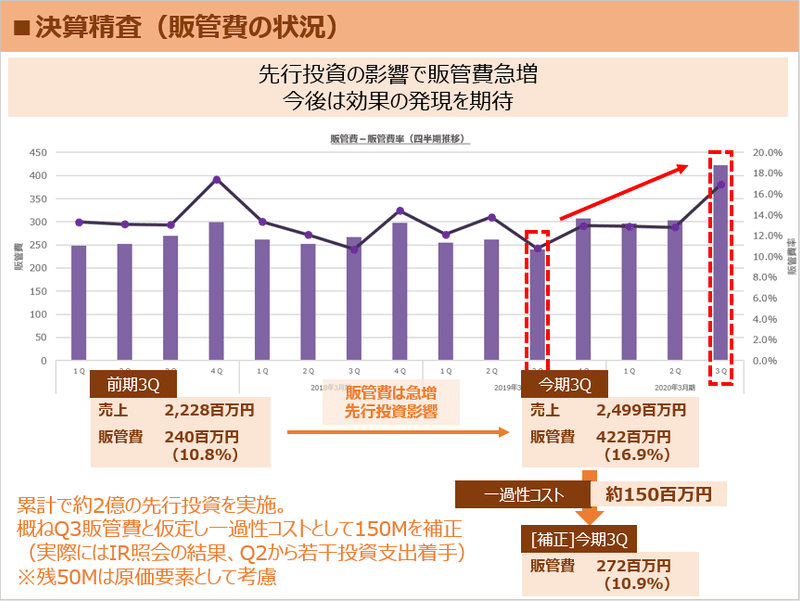

次に販管費の状況です。前述の通り、先行投資として150百万円があったものとして補正をしています。販管比率からするとこちらもほぼトレンドは変わらないとなりそうです。

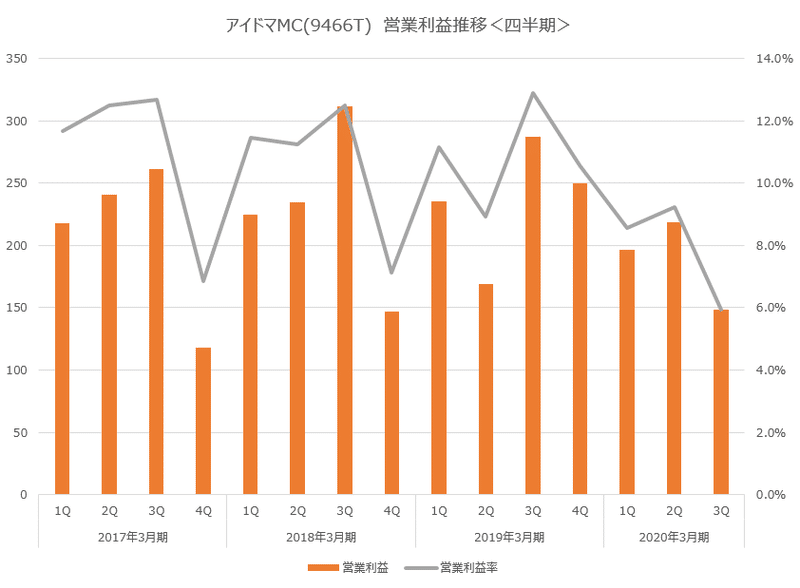

営業利益の状況です。主に販管費の増額分でQ3の利益が押し下げられている印象です。営業利益率も5.9%と過去最低水準となっています。

表面的な数値をみると17%減益となっておおっとなりますが、先行投資の影響を考慮すると増収の上、増益基調であることがわかります。しかしながら、通期業績予想の達成という点では懸念が台頭し、株式市場から嫌気されるのはやむ得ないのかもしれません。私は理由もはっきりしており、もちろんこの先行投資が奏功するものかは注視しているというか大きなリスクとは捉えていますが、足元の状況になんら違和感はありません。

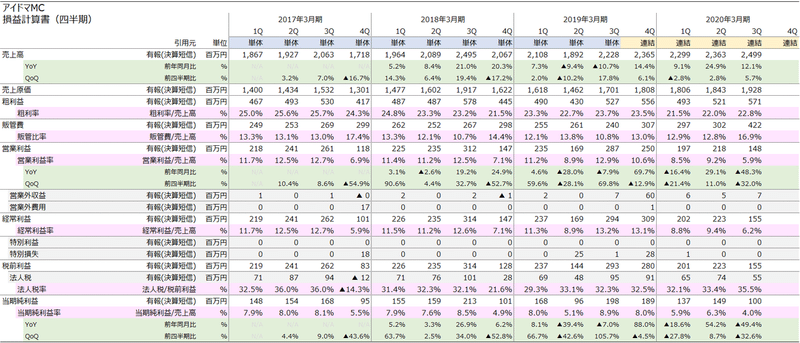

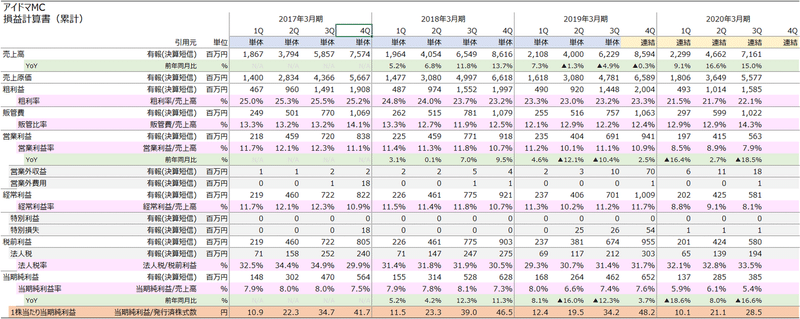

詳細なPL情報を添付しておきます。上段が四半期データ、下段は累計データとなります。

②定性情報について

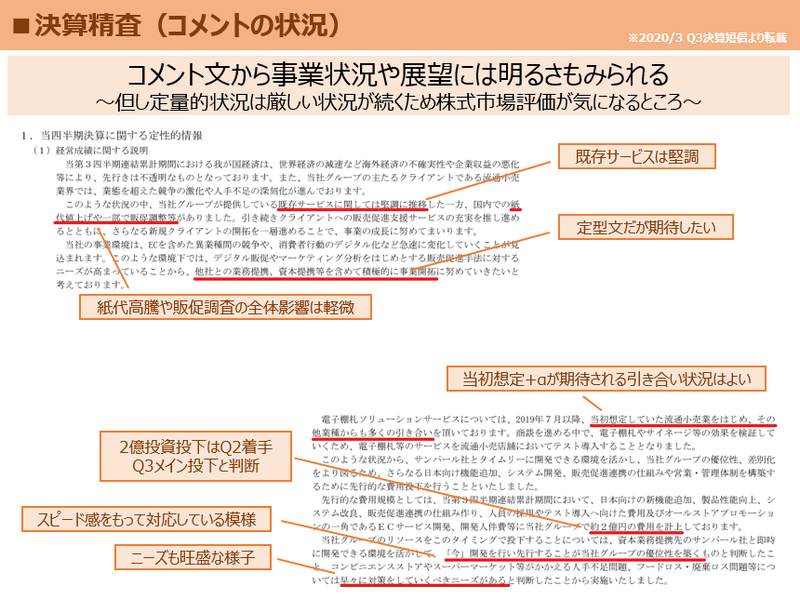

決算短信の定性情報の中身についてみていきます。ただ、同社の短信の記載スタンスはこれまでの感覚からすると伝えるというよりとりあえず何か書いておかないといけないという点が重視されている印象です。従って、記載の内容を鵜呑みにしてもあまり正確ではないかなとも思う部分もあるのですが、さりとて他に根拠もないため、記載内容から考察をしていく事になります。

まず、既存サービスは堅調と書かれています。販促調整や紙代のコスト高騰ともありますが、これはQ1決算の時にもIR照会で確認していますが、主要因というわけではなく、何かしら理由を書かないといけないといった中で書かれているという印象です。例えば紙代の高騰は原価要素の主体を占める外注費に影響しますが、そもそも原価率(粗利率)のトレンドは不変です。他社との提携はまさに今、電子値札関連で提携を進めてローカライズした製品開発に注力しており、よりシナジーを狙った突っ込んだ提携が実現できるといいなと思います。

また、電子値札関連などともてはやされていながら、その実需がどの程度か、先行投資するとは聞いていたものの、その引き合いの状況はわからなかったのですが、流通小売業だけでなくその他の業種からの引き合いもあるようです。実際にどこまで受注できるのかは、これから始めるPoCや市場トレンドの状況次第とはなりそうですが、まずは相応の反応があった点はよかったことだと思います。一方で、パナソニック等の電機メーカーやSIerなどからも小売店の進化みたいなソリューションが出てきているため、記載のある通りよりスピード感をもった対応が必要だと思います。期初計画にない投資を、しかも10億の営業利益予想のうち2億近くを支出して結構勝負にきている感じはします。そういう意味ではせっかく攻めの経営をされているので、もう少しIRを頑張ってもらえるといいのですけどね。かねがね、同社の課題だと認識しています。

ようやくIRがリリースされていますが、随分すっきりした内容ですね、もう少し煽ってもよいと思うのですが(笑)。ポイントは右側に書いていますが、マーケットにニーズが出てきており、引き合いも増えている中で、PoCに着手となったわけですが、その詳細はベールに包まれています。そのうちどこかのニュース等で見聞きすることもあるかもしれませんのでアンテナ張っておきたいと思います。通常で考えればバローのどこかの店舗でやると思うのですが。

それから更なる開発を進めていくとも記載があるため、追加のコスト投下もあるかもしれません。その意味では来期も利益伸長というより、抑制される可能性も念頭に置いておく必要がありそうですね。

③株価の状況について

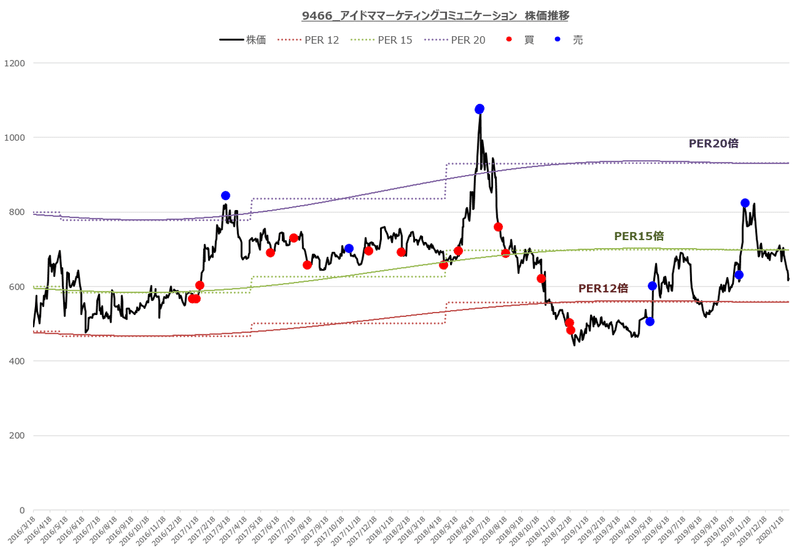

株価の推移ですが、一度、電子レシートという実需もないテーマで一度高騰した後に、増収増益が途絶えて失望を買い株価は半額になっています。その後は徐々に反転して定位置にきたかのようですが、直近電子値札で少し高騰した後に、やはり決算よくないよね、ということで売られているという状況です。再び400円台までいくでしょうかね。確かに今期の業績予想からすると特に利益面では未達が懸念されますから、じりじり売られていきそうな気がしてなりません。(市況も悪くなりそうですしね)

④さいごに

今期業績予想の達成のために必要となるQ4の数値は、売上26.4億、営業利益4.9億となります。Q3の売上が25.0億ですからニューフォリアの期末の検収などが集中すれば売上面はまだ手が届く可能性はあるかなとは思います。しかしながら営業利益は、2億の投資を補正したとしてもQ3で3.5億です。さすがに4.9億は厳しいと思います。そういう意味からも今回期初に織り込んでいなかった先行投資を理由に早々に下方修正してもよかったのかなと思うのですが、まだまだ燻ってしまいそうです。

下方修正基準は利益3割ですから営業利益が7.4億以下だと必須となりますが、その際のQ4の営業利益は1.7億ですから、先行投資のあったQ3の1.5億はさすがに超えると思いますが、Q2の2.2億程度はカバーできないとなりません。さて、どうなるでしょうか。

ちなみに下方修正リスクが高いため、ついつい定量的な皮算用ばかりしていますが、本来目を向けるべきは、電子値札を含めたオールストアプロモーションの成否です。そしてそれには期待をしたい所なのですが、如何せん、IRが消極的なのがどうしても残念です。もう少し、夢を託すとか株主であるという実感を伴うものであればいいなと思うのですが、寄り添い方にも苦労をする会社だと感じているところです。

最後に銘柄分析シートのエクセル版もUPしておきます。

⑤ [追記]IR照会

[2020/2/3追記]

IR照会の結果を追記します。

IR照会を行いました。

やり取りに関して私のメモとして追記いたします。なお、あくまで私の主観に基づき脚色していますし、事実と異なる可能性を有している点にご留意下さい。関係各所にご迷惑とならぬよう記載内容には十分留意していますが、

不都合等が生じた際には、予告なく記載を削除いたします。

Q オールストアプロモーションに係る収益の業績予想影響について

電子値札を含めた約2億の投資や、そこから生じる売上については、期初の業績予想には織り込まれていないと理解しているが正しいか。

A

認識の通り。売上、コスト共に期初の業績予想には織り込んでいない。

(はい、ここは想定通りです。)

Q コスト投下による利益ビハインドの状況について

営業利益ベースで通期10.5億の予想に対する2億の投資は、相応の影響があるものと認識してるが、今回業績予想の修正をされないのはQ4で利益急伸する要素があるのか。あるいは東証基準の3割を意識してそこまでの落ち込みにはならないという理解をすればよいのか。

A

利益については確かに先行投資の影響を受ける形にはなっており、Q4で利益急伸となる特筆すべき要素は有していないものの、既存の事業の積み上げなどから一定の所にはもっていけると考えている。ガイドラインに照らして3割までにはいかないという点や、仮に減益のままということになったとしても、既存事業の毀損があるわけでもなく、翌期以降の成長のためのステップであるという理解の下、監査法人等と相談した結果、修正するに至らないと判断した。

(今期に閉じれば未達懸念は残りますが、個人的にはあまり気にしませんね~。何年かかけて次世代ソリューションを引き下げて頑張って欲しいですね。)

Q 売上高の積み上がり状況について

売上高は堅調な事業環境の下、積み上げが見られる状況。しかしながら業績予想達成のためにはQ4で26.4億が必要。Q3で25.0億という事を考えると何か策が必要と考えているが、ニューフォリアの期末検収の集中等、どのような積み上げを想定しているか。

A

特段Q4に大型な検収があるというより、ニューフォリアの期末検収も含めて既存の事業を積み上げることで、相応の所に着地できるものだと認識している。もちろん、お客様の販促の状況等でその時々で凹凸はあるものではあるが、トレンドとして足元の状況を踏まえると堅調に運営出来ている。

Q オールストアプロモーション戦略の競合の状況

電子値札ではパナソニック等電機メーカーからの製品も出ているし、次世代の無人店舗の提案はSIerであるNTTデータなどからも構築されつつある。アイドマの手掛ける戦略では単なる電子値札に留まらない、販促に繋がるものを期待しているが、市場投入が続く中でどのような差別化要素を持ったものなのか。

A

アイドマはPOSデータはもちろん、顧客、店舗、天候などあらゆるインプットデータを基に、販促予測をする高度な仕組みを保有しており、電子値札を活用するといったソリューションを主体的に提案できる点に優位性を持っている。一方で顔認証などの先端技術については、スーパー等の顧客層には優先度が低く※、まずは強みを有する顧客層にリーチするための優位性を担保したソリューションを構築していく。

※スーパーはプライバシーの兼ね合いで顔認証や行動管理等への抵抗が強い一方、コンビニ等ではプライバシーより利便性の優先度が高く優先度が違うそうですね~

(想定する顧客層に何が優先度高く刺さるのか考えられて運営出来ている印象でした)

Q 流通小売り以外からの引き合いの状況

リリース文からは流通小売り以外にも引き合いがあるとのことだが、大手コンビニや新規顧客層からの引き合いはみられている状況なのか。

A

記載の通り、様々な業界から引き合いがある状況。個別にはお話できないが、今後の展開に期待してもらえればと。

(どこまで浸透するか未知数ではありますが、認知度もまだ低いと思われるため、認知度を上げながら、電子値札という商材をキーにトータルソリューションとして導入が進むことを期待しています)

Q 今後の投資について

ローカライズしたもので試験導入をされる中で、更なるシステム開発をされる意気込みが語られており、大変心強いのだが、その投資規模は今回の2億と比べて大小どんな感じか。また投下次期は今期Q4からなのか、翌期以降ということになるのか。

A

詳細はお話できないが、少なくても大きく利益を削ってまで継続するというようなものではない。既存事業とのバランスをみながらやっていく。

良い意味で期待を裏切れるように既存事業+αを打ち出し、株主の期待にも応えられるよう努力をしていく所存。

(はい、ぜひ頑張って頂きたいと思います。)

この記事が気に入ったらサポートをしてみませんか?