WOW WORLD(東証1部/2352)有報調査・株主総会メモ ※旧:エイジア

東証1部に上場しているWOW WORLD(旧:エイジア)の有価証券報告書を確認したいと思います。また、株主総会についてもオンライン配信されていましたが、最後にメモを残しておきたいと思います。

なお、私は企業分析に特段のスキルは持ち合わせていない事もあり、誤認や浅い考察しかなされないかと思いますが、ご了承下さい。

それでは、有報の構成に沿ってみていきます。

1.企業の概況

まずは連結経営指標等の推移です。

売上高は順調に増えておりCAGR(年平均)15%程度の成長かと思います。一方で経常利益も増益基調ではありますが、その利益率は22%→24%→22%→25%→18%と凹凸がありながら直近ではやや減少しています。足元の20%割れは様々な複合要因がありますが、コロナ禍の影響というより、大型のM&Aなどを起因とする償却費負担が影響しており、会社としてはEBITDAを重要指標として示されています。EBITDA率は直近3期で24%台で安定して推移していますので、直接的な事業の収益性の懸念ということではないです。もちろん、一般論としてM&Aは失敗するケースの方が多いと言われているわけですから、別の観点で注視していかねばなりません。また、当期純利益は、19年3月期に大幅な減益となっています。これは、この時期に開発を進めていたデータ分析領域の開発プロジェクトにおいて、選択と集中の観点から当該プロジェクトを凍結し、減損処理を行った事が要因です。チャレンジしたものの一度立ち止まり原点回帰を図ったということです。経営陣の責任として配当は維持されましたが役員報酬の減額という措置が取られました。この部分には賛否があろうかと思いましたが、意思をもって撤退出来た判断はよかったと私は捉えています。

そして19年3月期の減損に伴い、資産も若干ですが毀損していますが、早々に回復されています。総資産については、長らく無借金経営をしてきましたが、借入金を引きながらM&Aを進めた事で倍増しています。このような経緯で自己資本比率も50%台まで下落しており、一定のレバレッジが効いた状況に転じています。長らくキャッシュリッチでどうするんですか、この現金達という状況だったのですが、攻めの姿勢がみえてきました。とはいえ、それでも足元で13億の現金をもっており、長期借入金7億ですからネットで5億円、年間の営業CFが4億、投資CFが足元攻めてて5億、それ以前だと2億程度という事ですから十分健全性が高い状況にあると判断できます。

株価収益率ですが、19年3月期は前述の通り特殊要因でEPSが下がったため、高めになってますが、概ね20倍台位で評価をされてきている会社だと理解しています。その上で、20年3月期はコロナ禍の不安台頭で株価も安くなり低くなりました。一方でコロナ禍においても終わってみればそこまでの影響がでなかった21年3月期は、EC関連とかアフターコロナの期待感とかで株価は堅調に推移したことと、とはいえコロナ影響もあり減益だった事で30倍台と当社への評価としてはやや高めとなっています。足元の株価水準は予想収益率(PER)で20倍台前半となっており、足元で株価は調整気味ではありますがちょうどよい頃合いなのかもしれません。とはいえ、M&Aに加え、株式報酬制度に係る償却も乗ってEPSが下がっていることもあり、見た目よりももう少しEPSが上にあると考えると、中計の意欲的な成長がマーケットでコンセンサスを得られてくると、もう少し安定的に評価され、株価もついてくるのではないかなと思っています。

最後、従業員数については、足元でコネクティという会社を買収した事もあり急増しています。人材リソースの拡充が成長のためには不可欠ですので良い事だと思います。あとはこれだけ急増すると、組織内のマネジメントの課題が生まれやすくなるかと思いますし、一体感という意味でも、育成という意味でも大切にしていってもらいたいなと思います。

続いて沿革です。

同社は1995年にホームページ制作会社として創業です。95年といえば、ウィンドウズOSが世に認知され始めた頃ですね。Windows3.1から大幅な進化を遂げてWindows95がリリースされ、当時はその界隈は熱狂しましたよね。インターネットというものもまだよくわからない中で、ダイヤルアップ回線に繋いで、世界が拡がったと騒いだ頃に、企業が自社コンテンツを制作するという流れに乗って時代にあったところもあり順調に立ち上がった印象です。その後、Webページ制作の上にコミュニケーションツールとしてのメールを活用したソリューションという事で早期にメール配信に係る商品を自社開発し、それが今となってもWEBCASという優位性のある商材となっています。その後はメール配信という機能に様々な付加サービスを実装することと、パソコンからスマホ等へ媒体が変わる事への対応などを進めてきています。2005年にIPOし、2008年から2009合いからも年には時価総額の低位となり上場廃止基準への抵触の課題の他、様々な課題がこの時には発生したこと、そしてリーマンショックによる景気の落ち込みも大きく、社内体制の再構築という意味合いからも現美濃社長が社長就任されることになりました。その後も基本路線は同じで愚直にサービスの拡充を図ってきました。途中でFUCAやままちゅという軽いM&Aもこなしながらですね。そして2020年にコネクティをM&Aしましたが、これは同社の歴史の中でも大きなM&Aとなります。

事業内容をみていきます。

事業統計図を先に見た方がよさそうですね。

同社のメイン事業はアプリケーション事業で、企業のCRMをサポートするアプリソフトであるWEBCASシリーズの提供となっています。これを活用するためのコンサルとカスタマイズに応じるオーダーメイド開発があるという事です。これらを本体とFUCA(主にWebサイト構築)、コネクティ(顧客獲得支援+DX支援)の3社でワンストップで提供するという構造です。これとは別に毛色が違うのですが、ままちゅというベビー服のECサイト運営会社を保有しています。こちらは、同社グループでEC事業を運営することで、WEBCAS機能の追加・改修時の試行や運営全般のナレッジ獲得のためとなっています。このため、ままちゅ単体で儲けましょう、成長しましょうというより、主要事業を深耕するために必要なフィールドという理解を私はしています。

それではメインであるアプリケーション事業の中でWEBCASというものが何者なのかをみていきます。

WEBCASは企業団体と個人を主体とした顧客とを電子メールで結ぶソフトウェアです。そして単に発信側が用意したメールを単純に対象者に送り付けるというものではなく、発信側が意図した通りにバリエーションをもって、その時々のニーズに合わせて発信できるということですね。「メールを送るという機能」を提供しているのではなく、「顧客満足の向上、関係強化に寄与する機能」を提供しているということです。もちろん、そのためにフレキシブルに様々な設定が出来るのはもちろんですし、量やスピードといった技術仕様も高いからこそ優位性のある商材となっています。また、電子メールなんて時代遅れでは、という側面での指摘も聞かれます。もちろん、消費者目線でみればLINEとかで企業アカウントをフォローして、キャンペーン情報とか受けとるという事も多いですから、電子メールって将来性ないのでは?となるのですが、私はそんなことはないと考えています。理由は単純で電子メールというのはその利用に特段の課金が求められるものではないからです。もちろん送信するためのサーバーとかそういったものは必要なのですが、LINEを介するといっただけでそこにマージンが発生するわけです。ましてここ数年で大きく課金体系も見直されて負担は大きくなっています。ですから、電子メールがこの世から衰退していくというシナリオはあまり考えていません。そして、そもそもWEBCASにもLINEを連携する機能も提供されているので、結局どういうセグメントにどういう自由度をもってCRMを構築していきたいかという根幹が揺らがなければ、WEBCASシリーズとしての位置づけはそう大きく毀損するものではないと考えています。

以下がWEBCASの持つ機能ラインナップです。前述のLINE連携は最下部のWEBCAS talkというものですね。企業団体はこれらの機能ラインナップの中で必要な機能を選択し利用します。

そして、このWEBCASは提供方法にも特徴があり、一部の大規模顧客等が独自に自社サーバーを持たれるケースを除き、基本的にクラウドサービスで提供されるようになっています。そしてクラウドの中でも専用領域を持つSaaS型と共用型のASP型とに分かれます。当然SaaS型は様々なカスタマイズや既存の機能との連携なども図りやすいという側面がありますが値段は高く、ASP型は共用という中で実現出来る事に制約がある(大きなカスタマイズが出来ないなど)一方、利用しやすい値段になっているというわけです。従って図にもある通り、利用企業の大小によって利用される型も異なってくるというわけですね。なお、足元ではASPの伸びが大きくSaaSは緩慢という状況です。これは中堅、中小企業がEC化の流れの中でお試しで使ってみようという引き合いが強く気軽に利用できるASP型が伸びやすかったということがあります。また、例えば年賀状の発信等のリモートコミュニケーションの機会も増えた事で、単発的にASP型の利用登録を行い利用される事も多かったようです。ですので、今後解約が一定程度出てくるものと想定しておく必要があるかもしれません。一方、SaaS型は中堅以上の会社が意思決定を行う必要があるもので、このコロナ禍で意思決定が遅れたり様子見という側面もあったように思います。ただ、そんな中でも売上も安定的ですので懸念はないかと思います。今後コネクティのように見込み客の獲得という超上流とのシナジーも出てくるだろう中で、収益の貢献が大きいSaaS型が伸びるといいなと思いますね。

それから長年このWEBCASという商材に注力してきたからこそかもしれませんが、マルチプラットフォームであったり、データベース依存がないなど基本的な自由度は保持していそうなのも導入障壁を下げる意味でいいかと思います。超短納期で導入も可能と聞いたこともあるので、この辺りは今のとりあえず入れてみるという需要も満たせていいと思います。

過去に自分のメモで作った整理スライドも入れておきます。

そして新たに仲間に加わったコネクティの機能についても言及がありました。

CMSソリューションといえば、WordPressなどグローバルで利用されているプラットフォームがある中で、コネクティのサービスは国産でまだ認知度が高いとはいえません。一方でサポート体制やクラウド型であることから自らオープンソースを解読して設定というような導入時の障壁は低いようです。当然、メリデメがあるものなのですが、大企業にターゲットを絞っている事と、サポート体制を厚くすることで、WEBCASとのシナジー発揮に期待したいと思います。会社側もクロスセルに手応えがあるようなので、様々な成果が今後出てくることを期待したいと思います。

この後、オーダーメイドとEC事業(ままちゅ)についての記載もありますが、同社のメインシナリオではないため、詳細は割愛します。オーダーメイドは細く顧客から声がかかれば対応するという方針です。開発受託ビジネスは利益率も下げますし、不採算プロジェクトと化すリスクも避けられず、それよりリソースをWEBCASの改善にあてたいということですからね。積極的な営業もしていないと思いますので、成り行きで見ておけばいいかと思います。むしろ顧客満足度への影響の辺りを気にしておくところだと思います。この界隈、クラウド型でありながら個別カスタマイズが効くというのも満足度に繋がりますからね。

それからままちゅは前述の通りEC事業のフィールドを持つことに意義があるわけですからあまりメインシナリオではありません。ただ、足元で経営体制も強化されています。これは業績不振へのテコ入れという要素もありそうですが、そもそも季節性の要素で凹凸しやすいアパレル、それもベビー服という扱いをする会社ということで、なんか難易度が高いなと思っています(笑)。ECというフィールドを持つことへの意義であればもう少し扱いの簡単な商材でもよいのではと思うのですが、取得の際のご縁もあっての事ですから仕方ないですね。

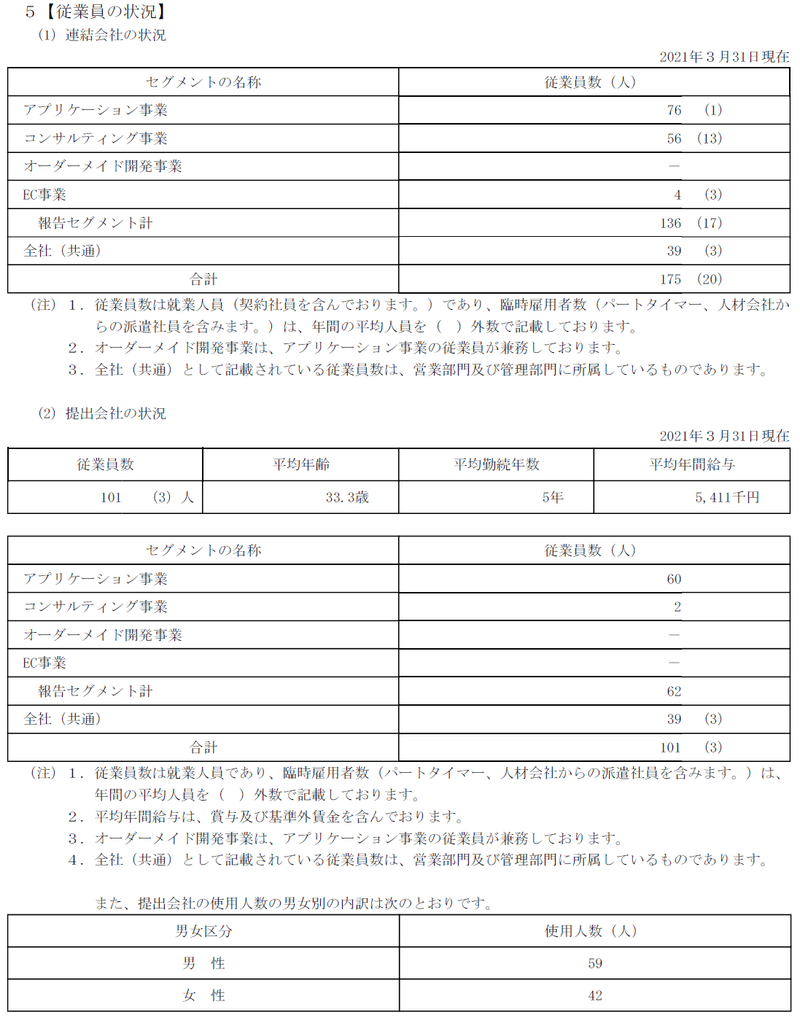

続いて、従業員の情報です。上段が21/3末、下段が20/3末時点です。

連結ベースの従業員数では冒頭でも言及したように大幅増となっています。コネクティの連結の効果があってのことですが、単体でも+13人と中途採用も含めて増えています。一方で平均給与は残念ながら微減となっています。残業時間が更に減少している要因もありますが、生産性を上げた分をきちんと社員へ還元するという姿勢を随所で堅持されているので、この点は伸びていて欲しかったですね。絶対額としても技術集団を目指すという中で33歳で500万円台半ばは低い気がします。

2.事業の状況

続いて、事業の状況の項目をみていきます。(有報記載通りに流していることもあり、纏まりがなくてすみません)

まずは経営方針です。

自社開発のWEBCASを主軸として地道に顧客基盤を広げてきたという経緯が触れられています。その上で、その多くの顧客にとって、エンドユーザー接点を活性化させる事に資する活動を行うということです。「情報に出会う驚きと嬉しい繋がりを創る」という事に主眼が置かれています。人と技術でこの世界をつくると。

ここで記載のある情報過多な時代にあって、様々なリレーション構築の在り方があると思います。同社では、企業団体が主体的に個に働きかける仕組みを通して、個の心を動かす世界を創ろうとしています。一方で、現在主流となっていると思えるのは、メディアサイトを通したマス向け発信プラットフォームの拡充です。かつではテレビのCMなどのマスが圧倒的な存在感としてあったのですが、現在はネットの時代ということもあり、メディアサイト+SNSの時代となっています。あるネット記事がバズる事で、認知が高まっていくという事も多いですね。企業がストーリーと共にコンテンツを生成し、それをメディアサイトを通してマスに発信し、それを見た個人がSNSで拡散するという具合です。私の保有株の中ではPRTIMESなどがその世界を実現しようとしています。

あるいは、インフルエンサーを介して商材を紹介し、信仰性の高いユーザーをひきつける事を利用したマーケティングというものもあります。これは危うい要素もあるのですが、適切な管理下の下で運用しようとしている企業もあります。ソーシャルワイヤーなどがそれを模索しています。

そして、エイジア、もといWOW WORLDはこれをメール送付で個へ直接ダイレクトに働きかける事で、接点を創造しようとしています。様々なアプローチがありますが、それだけマーケティングは難しいし、だからこそプロが入ってサポートする事での付加価値を生み出しやすいということなのだろうと捉えています。

改めてこれを読むと、適切なタイミングで届ける事での驚きや喜びとあります。適切なタイミングというのは結構広義的に捉えると、例えばPRTIMESのようなメディアサイトでバズった所が適切なタイミングかもしれませんよね。となると、顧客にとってエンドユーザーへのリレーション構築をより複合的に対応していくという意味合いでは、案外こういったメディアサイトとの親和性も高い気がします。少なくても顧客と同社の間だけで、タイミングを模索するというより、その顧客を囲む支援者たち同士が連携することで、より付加価値は高められる要素があるのではないかと思うのですがどうでしょうかね。

対処すべき課題は特に目新しい事は書かれていませんので割愛し、中計の所をみておきます。

19/3期の原点回帰の話も言及されていますね。しかしながら、それで回復はしたけど、より成長をしていくためにチャレンジが必要ということで、ついに保守的だった同社がキャッシュも使い、ファンドとも連携して動き始めてきたということですね。そして足元ではその買収も奏功し、計画を上回り、中計の数値目標も上方修正しています。コロナ禍での影響が見極められない中での当初策定数値だったので、そのリスク度合いが保守的だったともいえますが、足元では色々上手くいっていてこのような形になっているのは株主としては嬉しいことです。そして成長率を25%程度まであげていくということですが、これはあくまでトップラインの話なので、利益は償却もありますから遅滞するので、EPSや配当といった点では短期的には相対的には緩やかになる事は認識しておいた方が良いと思います。

対処すべき課題についてですが、前期から変わった所としては2項目が落とされています。この他は軽微な文言修正です。前期から落とされた2項目は以下です。

小規模ではなくなったということなんでしょうかね(笑)。内部管理体制も特段拡充されたという理解はないのですが、まぁ記載が形骸化していた部分もあるんでしょうか。海外についても実態としてはあまり活動がない中で一旦落としたということでしょうかね。リスクが後退したというより、あまり意味がないということかもしれません。

経営者目線での業績面の状況確認の項目です。

増収基調ということですが、コネクティの連結作用もありますからね。とはいえ、これだけ連続増収を続けているのはいいと思います。一方で、前期は増収かつストック比率がセットで説明されていましたが、今期はストック比率の説明が省略されています。もちろん連結寄与等でこの比率が目減りしたという事もあると思いますが、会社としてもあまりこの比率に重きを置かなくなったということなのでしょうか。

また前期までは営業利益で利益伸長を表記していましたが、今期からEBITDAで表記されるようになりました。これも現中計から償却負担が重くなったことから、営業利益ではなく、EBITDAを重視する旨、宣言されていることを受けてということですね。

SaaS型とASP型の内訳も説明がなされています。前述にも言及した通り、ASPが特に堅調だったということです。SaaSは大企業の意思決定等の遅滞もあったでしょうし様子見という側面もあったように思います。一方でASP型は中小企業がEC化等を余儀なくされた側面と年賀状の配信など従来なかったおコロナ禍における新たなニーズがあったようです。双方とも今後継続性があるかはコロナの状況にもよると思いますし、例えば年賀状をリモートで送信するということすらやめるとかもあるかもしれません。1社あたりの影響は小さいものの、結局ある程度まとまったトレンドが出てくると、結局それなりに収益にも影響が出てくると思いますから、今後のASP型の解約率には注視しておきたいところです。

BS、CFへの言及もありますが、既に冒頭でも言及しましたので割愛します。続いて仕入、受注状況ですが、仕入はままちゅの子供服に係るものですので重要はあまりないですね。受注状況は以下の通りです。

アプリケーション事業の中にSaaS型、ASP型が混ざっているわけですが、コロナ禍での影響で上期では営業活動に影響を受けた、数値の寄与度の大きいSaaS型が緩慢だった中で、前期並みの受注高を上げているのはいいと思います。一方で受注残は減少していますが、こちらは元々額が少なく30百万が20百万となっており、通期で同セグメントで17億程度の売上の会社なので、この幅はあまりつついてもしょうがないかなと思います。検収のタイミング等で10百万円くらいは動きますからね。

今後の見通しですが、まずセグメントの整理が行われます。よりよくするための整理なのでいいのですが、手元のエクセルをまた修正しないといけませんね。地味に大変なのです(笑)。

今期見通しとしてSaaS型は前期並み受注を想定しているようです。現状もまた再宣言となっていますし、当面大型受注は様子見もあるでしょうから止む得ないかもしれませんね。

収益認識基準の変更はイニシャル分が平準化されるため、若干の押し下げ要素ですが、まぁ軽微だと思います。

カスタマサクセスの部分は前期に地ならしとしてデータベース等の環境構築を進めていたので、いよいよこれらを活用し、本質的に顧客に価値提供がなされるような体制を確立する事を目指しています。これは本質的な価値を提供するという観点からとても大事だと思っています。記載もある通り、こういった活動が更なる案件を創出することにもなるため、いいスパイラルが作れるといいですね。

グループシナジーはFUCAはともかくコネクティとのシナジーはこれから真意が試されるので頑張って欲しいですね。そして更なるM&Aを模索しているようなので、財務とのバランスもみながらではありますが、頑張っていい形が作られるといいなと思います。

同社は技術の会社だと理解していますが、残念ながら研究開発活動は前期は抑制的でした。年間で29百万円の投下ですが、過去数年をみると40-70百万円だったため、少ないわけです。まぁコロナ禍という中でなかなか新たな投資投下が出来なかったという側面もあったかもしれませんね。今後アフターコロナでは、M&Aのシナジーを発揮する意味でも、本質的な良い商材を創っていくため、オーガニックな技術獲得のため、研究開発活動には期待したいですね。

3.設備の状況

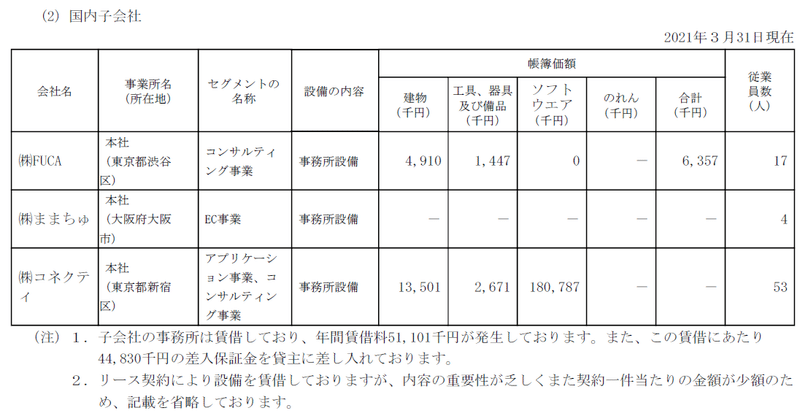

設備の状況ですが、同社はあまり設備を持つ会社ではありませんからシンプルです。とはいえ、前期は多額の設備投資を投下しています。年間で7.4億ですね。前々期が1.2億ですから急増しているようにみえますが、既存のWEBCASへの投資は微増くらいで、実質はコネクティ買収に係るのれん費用が主因です。

それから、大阪オフィスが新設されましたので、今回から追加されました。いずれも賃貸のため、固定資産を重くする内容ではありません。大阪オフィスは現状5人ということで、今後の営業拠点として体制強化がなされるといいですね。

コネクティの資産をみると建物が14百万円、ソフトウェアが181百万円です。社員数53人なので、資産比でみれば本体の建物とからみれば妥当な水準でしょうか。一方、ソフトウェアは本体のもつWEBCASのソフトウェアが1億、コネクティのもつCMSが1.8億なので、資産はコネクティのCMSの方が多いという事になります。あまり詳細がわからないのですが、顧客アカウントの量とかをみても、へぇーという感じです。機能的に必要な資産ということなのか、償却や適正な減損を引いてないとかないかなとちょっと気になる所ですが、どうでしょうかね。

4.提出会社の状況

まずは株式状況の中で現在付与される予定のストックオプションの状況など説明があります。

そして株主の状況です。

個人株主数は前々期から微増となっていますが、所有株式数は58.4%から55.28%と減っています。また海外機関投資家も15.93%から7.35%と減っています。この分はIFAの比率が増えています。

大株主の状況です。入れ替わりもありますが、役員などを除くと証券会社などが名を連ねていますね。

役員の状況です。先日の総会で新任で選任された磯貝さん、朱田さんらが記載されています。私が言うのも憚られるのですが、もう少し株式を保有してもらいたいですね。今回大きく人事が動きましたが、今後同社生え抜きの役員が出てきてくれるといいですね。この中でカスタマサクセスの専門家ということで、キャラの濃い(ように私は思ったのですが)弘子ラザヴィさんに注目だと思っています。

この後、財務三表ついていますが、ここでは決算精査は割愛します。ただ一つだけ有報に記載のある借入金明細表をみておきます。前期から借入金をしていますからね。借入金明細をみますが、金利が高いですね。1%を超えています。美濃社長は元バンカーですし(だからどうこう出来るものではないと思いますが)、もう少しなんとかならなかったんでしょうかね。

有報についての確認は以上とします。続いて株主総会のメモも残しておきます。

5.株主総会メモ

株主総会は今年も自粛が求められる中、オンライン配信が行われました。オンラインからもチャットで質問を受け付けてくれます。しかも集中を避けるため、今年も午後の開催です。また総会の後、会社説明会も実施され、このコロナ禍で中止される会社が多い中でいいなと思いました。

もっとも、この会社説明会は、新オフィスを元アイドルの管理部門に所属されている社員さんが社内ツアーをするなど緩いものですが(笑)。

総会における説明は特筆するような内容はありませんでした、コロナ禍における対応と業績報告においては、コロナ禍で前半で遅れた事、また減益となった点をお詫び申し上げる、とのトーンでした。別に謝罪するような業績ではないですし、むしろ、この変化の大きい中で上手く対処されているなと思っていたので、そこまで下手にならなくても堂々としていていいのではないかなと思いました。まぁそうはいっても社長以下、別に悲壮感という感じでもないのですけどね。

議決権数は以下の通り。

1,983人/3,400人

30,689個/40,386個

というわけで、質疑のやり取りを乗せておきます。いつものことですが、私の主観に基づき脚色しているので、事実と異なる可能性がありますのでご了承下さい。

Q 市場再編への対応

東証市場再編があるが、流動性、プレミア市場への対応はどのようにするのか。

A

まだ、どの市場を選択するかは決めていない。7月初めに形式基準に照らして通知が来る。その通知を受けて、会社としてどうありたいかを12月までに意思決定し提出するという段取りとなる。このため、まだ現時点で意思決定したものはないので、決めていないということになる。とはいえ、プレミア市場を目指したいと思っており、そのために企業価値を高める必要があると考えている。形式要件的には流通時価総額をクリアする必要があるため努力を重ねていく。

Q ライバル会社に当たる会社・競合優位性

ライバル会社はどういう会社になるのか。また競合優位性はどこにあるか。

A

企業がコミュニケーションを行う際にメールを用いて行うプラットフォームを提供しているという点では上場会社ではパイプドHDさんが競合に当たると認識している。優位性という点では、圧倒的なシステム基本性能の高さ、柔軟なカスタマイズに対応できる点が挙げられる。自社製品型であれば本来カスタマイズは敬遠される傾向が強い。手間がかからずコピーだけで作れる方が対応が容易であるため。しかし、当社はカスタマイズに応じて細かなニーズに対応できるようにしている。汎用型で100%満足するシステムは現実的にないが、当社が提供するモデルで100%に少しでも近づけられるようにしていきたい。

Q 収益認識基準による数値への影響はどの程度なのか。

A

詳細については公表していないが、軽微な差である。

以下は私が質問した内容です。都合により、私はオンライン参加でしたので、上記のリアルの質疑の後での扱いでした。

★Q コネクティの子会社化について

昨年の総会で、M&Aの際に相手の経営者と波長が合う事が大事であると仰られていた。今回コネクティを仲間に加えられましたが、服部さんにどのような可能性を感じられたのでしょうか。また、子会社化から半年余りが経ちましたが、手応えと今後課題として感じられている事を教えて欲しい。最後に、新任取締役候補である服部さんの目線での所感、展望を決議後で構わないのでコメント頂きたい。

A

服部さんは非常にアグレッシブ。物事を前向きに捉えて突き進む。とはいいながら、がつがつというより万人に好かれるような温厚な部分も持っておられる。この人と一緒に仕事をしたいと思った。コネクティからは緩い提携(※詳細は表現はちょっと割愛しておきます)を持ちかけて頂いたが、我々からより深くがっつりやろうと口説き落として子会社化ということとなった。事業内容もシナジー効果も高い。特に新規顧客獲得がゼロから発掘できるポテンシャルがありここに期待している。これで当社グループとして上流から下流に至るまで一気通貫での体制構築が可能となった。(社長)

(決議後の挨拶にて)

美濃さんと波長があってこのグループに入る決断をすることになった。この判断は今間違いではなかったと確信している。単体だけでは出来なかった領域や実現出来る世界が、エイジアと一体となる事でぐっと拡がった。私は趣味の音楽ではプロデビューもしたし、日本酒も利き酒をやっているのだが、何事も突き詰めるタイプの人間である。事業においてもそうあり続けてグループ成長頑張っていきたい。(服部氏)

★Q カスタマサクセスについて

今期からカスタマサクセスの取り組みが本格化する事を期待しているが、5年で売上100億という高い成長意欲を持たれる中で、カスタマサイズが肝かと思いますが、従来と比して革新的な要素は何で、この成否を分けるポイントはどのようなものか。また新任取締役候補であるラサヴィ弘子さんから見た当社の現状の課題と対応方針の抱負を決議後でよいのでコメント頂きたい。

A

中計の柱は3本柱。そのうちのひとつ、既存事業の成長にはカスタマサクセスは欠かせないポイントであり、成長性はCAGR10-15%で推移してきたが、今後は25%の成長へ回帰するため、必要な施策である。前期に構築したデータベースを一新してきた中で、様々なデータが蓄積させてくることができたため、今期からはこれを活用するフェーズとなってくる。データ分析の領域に改めてチャレンジし、今後の成長に不可欠になる取り組みを進めていきたい。ラサヴィ弘子氏からは既に専門家の立場で様々な手段を具体的に提案してもらっており、これから楽しみ。(社長)

※ラサヴィ弘子氏はビデオメッセージのみで、参加されていなかったこともあり、コメントはなしでした。残念。

★Q データ分析領域への取り組みについて

コネクティを仲間に加え、ワンストップでの提供体制が整ったという中で、今後データ活用の領域への再チャレンジをされるということ。一方で19年3月期に一度開発方針変更を意思決定した際にも、配信に係る部分にリソースを注力するという原点回帰をされました。リソース集中投下とデータ活用領域への再チャレンジという判断とで悩ましい部分もあろうかと思いますが、現状の方針はどう捉えていますか。

A

19年3月期の際に原点回帰する事に至った時、我々は自社リソースのみで拡大していこうと志向した。しかし、今回コネクティという強力な仲間を得て一気通貫の対応が出来る事が出来るようになったこともありこの領域に改めてチャレンジしていきたい。エイジア単体のサービスでは多くの顧客を得て提供することは出来るのだが、それを太くするためにはデータ分析をした上で提供できる機能が大事であると捉えている。新規顧客を獲得し、固定顧客化するところまでは従来路線でもいいが、そこから太くする部分に課題があるのは事実であり、そこに取り組む意義は高い。そしてリソース面の反省もあるため、強力でニッチな技術を持つ集団をグループの仲間に加わってもらうM&Aを今後も中心に取り組んでいきたい。具体的にはまだ言えない部分もあるが、様々な案件を元に進行しているのでご期待してもらいたい。(社長)

最後、総会終了後、新任取締役の自己紹介。恒例の趣味もあります。

■磯貝氏

現場主義。ジョギング好き。

コンサル畑で様々な事業へ参画。

■朱田氏

技術開発、品質向上施策従事。新商品開発にも。

スポーツ観戦、プロ野球が大好き。

■宮田氏

富士通でSE、人材育成を歴任。

落語鑑賞、お酒が大好き。詩吟を始めた。

■ラサヴィ弘子氏

ビデオメッセージ。輝かしい米国でのカスタマサクセス領域の一人者。

今後、エイジアのような会社に対してコンサルできる事は嬉しい。

株主総会が終わりましたが、取締役体制も結構入れ替わりもありましたし、財務政策からも変化がみられるので、色々動き始めてくると思いますので、大変楽しみです。もちろん、この領域は競争も激しいわけなので会社の思う展望がそのまま実現していくというよりは、今後も多くの失敗もある事だという前提で見守りたいなと思っています。

株価が調整が続いていますし、時価総額目標みたいな数値が独り歩きして、一喜一憂する要素もありそうですが、達観していたいなと思います。

頑張れ、エイジア改め、WOW WORLD!

この記事が気に入ったらサポートをしてみませんか?