イオンディライト(東証1部/9787) 2022/2 Q2本決算精査

イオンディライトの2022年2月期Q2決算が開示されましたので、簡単に内容を確認しておきたいと思います。なお、あくまで個人的見解に基づき記載しておりますので、誤認等もあるかと思います。お気づきの点などございましたら、ぜひツイッターからお気軽にご指摘を頂ければ幸いです。

1.参考記事

まず、過去の同社関連の記事のうち直近の記事を再掲しておきます。最新の有報調査の記事と前期本決算の精査記事となります。

2.決算概況

コロナ対策による清掃事業などでの好調さや顧客開拓の活動の奏功、更にDX活用としての管理の高度化等の施策を通して増収増益の堅調な決算となりました。

前期(20年3-8月)はコロナ禍の影響がモロに直撃したこともあり、減収減益となっておりましたが、これを克服し、前々期の水準を回復したことになります。実際には売上は過去最高である一方で各種施策の支出も増えていることから、営業利益はまだわずかに前々期を割っています。とはいえ、ほぼ回復したといえるのではないでしょうか。そして面白い事にちょうど2年前と株価は同じ水準となっています。

コロナ禍の影響は今期通期で営業利益に対して▲5億円を織り込んでおりますが、そのうちQ1で▲1.7億でした。これが今回のQ2では±0億まで回復したようです。ということは、Q2単体でみるとQ1の▲1.7億を一気に挽回したということでもあり、通期での▲5億については今後冬場の第6波の状況次第ではありますが、この分は影響回避への期待が持てるのではないかと感じます。

セグメントでみると、コロナ禍の対応として清掃や建設施工での売上伸長が2桁に及んでおり好調です。また利益貢献という意味では更に単価改善などが引き続き奏功すること警備も寄与してくれ全体利益伸長が強くなりました。

個々の取り組みでは、決算説明資料より、CO2測定器の導入先もQ1の42施設から58施設への拡大しています。またDX活用においては、カスタマサポート体制の遠隔・無人化もQ1で95施設約70人の攻めの配置転換を行ったものが、Q2では123施設約100人が同様に配置転換が進んでいます。リソースをより付加価値の高い活動に向けられており、こういうわかりやすいDX活用施策はいいですね。FM企業としては珍しい経産省のDX認定事業者として認定されていますからね。23年2月期のKPI目標で360施設180人が設定されていますので、順調な進捗ではないでしょか。

海外については、中国が強くて日系企業進出に合わせた拡大が続いていますが、一方でASEANではコロナ拡大による影響が影を落とし、まだ伸びは限定的で事業継続のサポート、というフェーズです(昨年の中国のような状況ですね)。現在、中国国内では不安定な電力インフラの影響で日系企業を含めた活動抑制が今後どう影響するかは注視が必要かなと思います。本来、同社は国内で再生可能エネルギーのモール利用に係る実証実験なども積極的に取り組んでいることから、むしろこういう活動の進展にもより良い効果が出るといいのですが、中国とかだと違って面でなかなか難しい側面もありそうですね。

今後の見通しとして、イオン外も含めた新規開拓が営業活動の成果として顕在化しつつあるものが今後益々拡がっていくことが期待されます(決算説明資料にもこの辺りに一定の手応えを感じるトーンですね)。この活動の奏功には、DX活用によるリソースの最適化が図られることと相関しますので、とても正攻法でデジタル活用による新たな高付加価値活動を強化していくわけですね。この辺りが拡大だけでなく、顧客満足も高めながら継続していけるかに期待したいです。

コスト面では引き続き警備などでも単価交渉などが引き続き余地がありそうにも読めますので、下期の更なる収益改善にも期待したいですね。そして今下期というより、そろそろ23/2期の中計目標のポイントに向けた施策展開の方により注目を寄せていきたい所です。今期のガイダンスがどうかとか、修正有無がどうかみたいな詮索より、定性的な活動の状況により目線を向けていきたいと思います。

なお、同社としては初の統合報告書も発行されました。総花的ではありますが、各ステークホルダー向けに整理されており概要がわかりやすく纏められています。この辺りもガバナンス向上の対応かと思います。中身で特に進行中の中計目標について、やや野心的ながらきちんと数値を再掲して説明している辺りは好感を持てます。

全般決算は好調ですので、翌日の株価も一時はやや高く推移しましたが、終値ではほぼニュートラルな動きに収束しました。指標面でもPER16倍台、PBR2倍弱という水準ですから、過去と比較してみても安くも高くもないって感じですね。中計の目標達成までは織り込んでいないものと思われます。EPSの伸びは向こう2年で3割程度ですから指標が同一だったとするとCAGR15%程度となりますね。これを低いとみると高いとみるかわかりませんが、中計達成という不確実性を踏まえてみると、この程度のリターンではわりがあわない、って感じなので積極的に買われないって感じでしょうかね(笑)。ちなみに25/2期の目標達成だと同評価だと7800円程度の株価になります。流石にここまでいったら嬉しいですがまぁ捕らぬ狸の皮算用ですね。

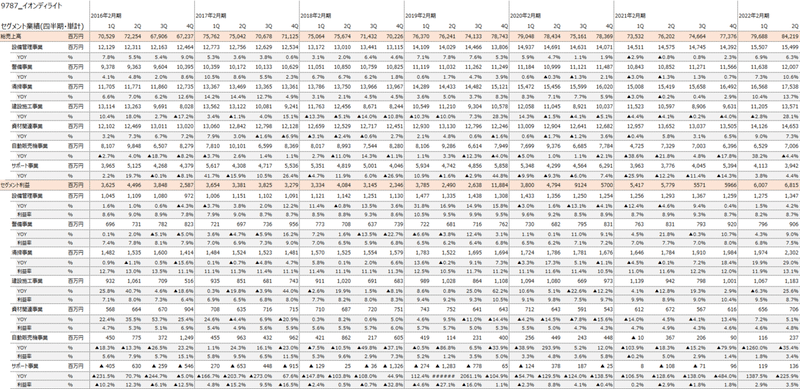

3.セグメント情報

セグメント別の推移を確認しておきます。

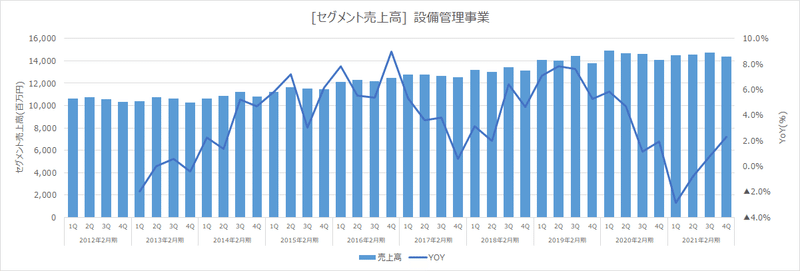

■設備管理

設備管理はコロナ禍の影響がやや遅滞し増収が一時止まりましたが、足元では回復傾向にあります。この辺りはモールの出店・集客が抑制されるとどうしても多少影響を受けますからね。利益率は安定していますが、DX活用による省力化はあれど、新規開拓にリソースを割り振っていることから、まだ利益率回復は見られないという感じですね。今後DX活用がより進み、また新規開拓のナレッジもまた習熟してくると利益率向上が期待されるため頑張って頂きたいですね。

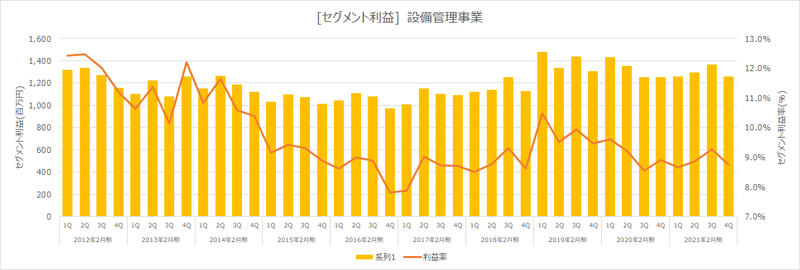

■警備

警備は何気に安定していて、確かに前年のコロナ禍直後は影響を受けていますが、既にじわり増収基調に戻り安定しています。売上が急伸するようなモデルではないからこそ、利益率改善をメインにしているのだと思っています。

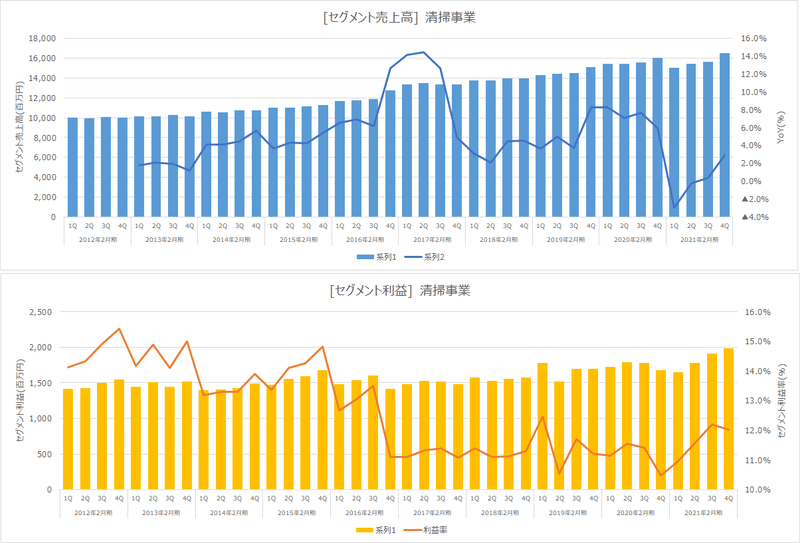

■清掃

清掃はコロナ禍でそもそもモール等での休業もあり清掃需要が低位となり前期から落ち込みましたが、その後は回復基調にあり、四半期としては過去最高になったでしょうか。今後この状況がどこまで続くのかわかりませんが、綺麗にするというニーズが変わっているところが面白く、そこへの対処を的確に今後も進めて頂きたいですね。

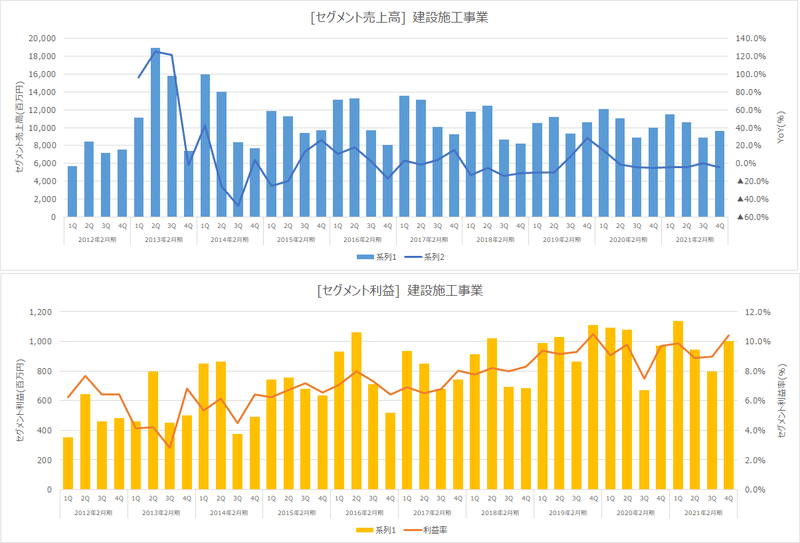

■建設施工

建設施工は工事進捗により凹凸がありますが、そもそもじり貧となっていますね。利益率は高く安定していますが、もう少しトップラインをなんとかできないものでしょうかね。まずは施工ノウハウを蓄積する事が大切なのかもしれませんね。

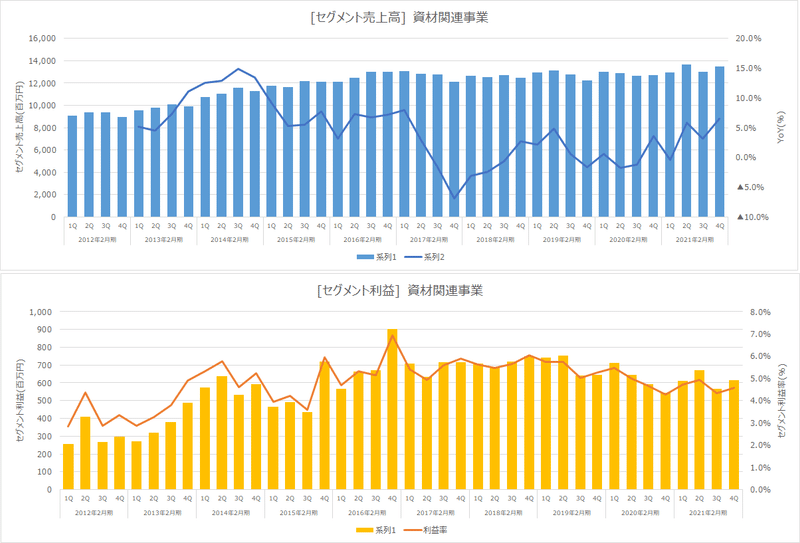

■資材関連

資材関連は衛生品の特需もあるようですが、その推移は横ばいです。利益率も卸に近い形態にもあり、あまり抜本的に変わってくるというものではないでしょうね。

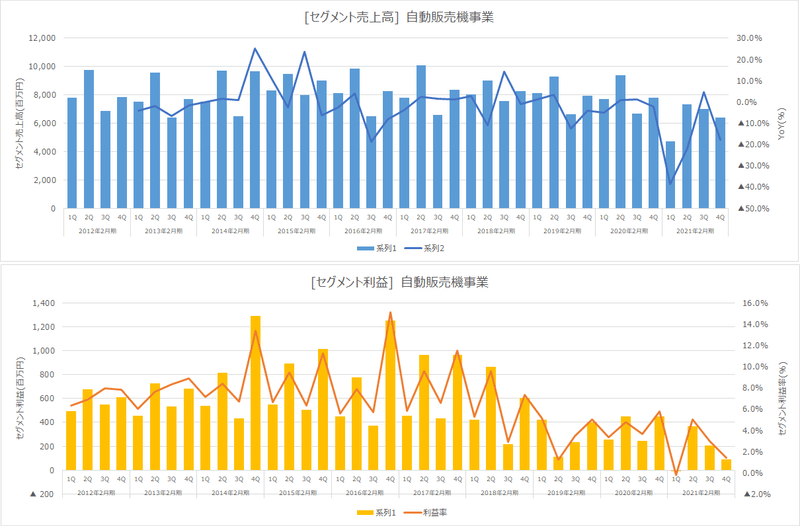

■自販機

自販機は感染拡大もあり再び売上も減り、利益も落ち込みました。元々、このセグメントは償却方法を見直し、利益に優位になっている認識ですが、なかなか厳しいですね。

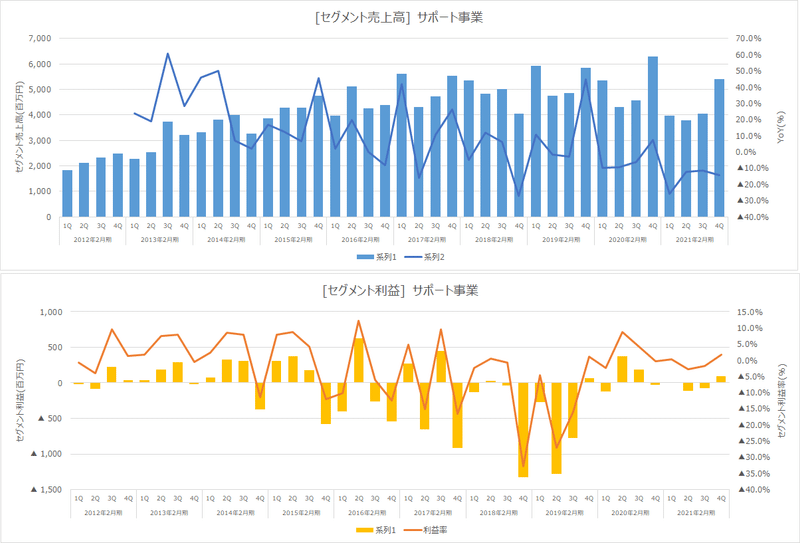

■サポート

サポート事業はカジタクやイオンコンパス(旅行代理店)などだと思っていますが、足元で急回復しています。今後感染状況が落ち着く中でどれだけ回復があるかですね。

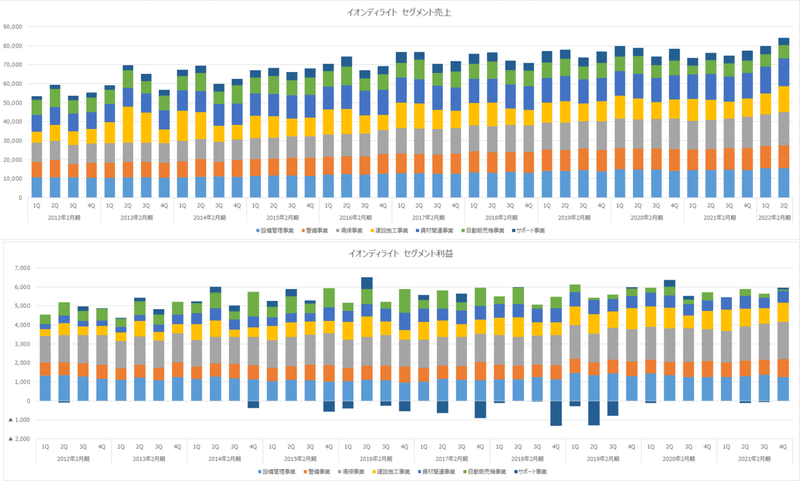

これらを時系列の表・グラフにすると以下のようになります。

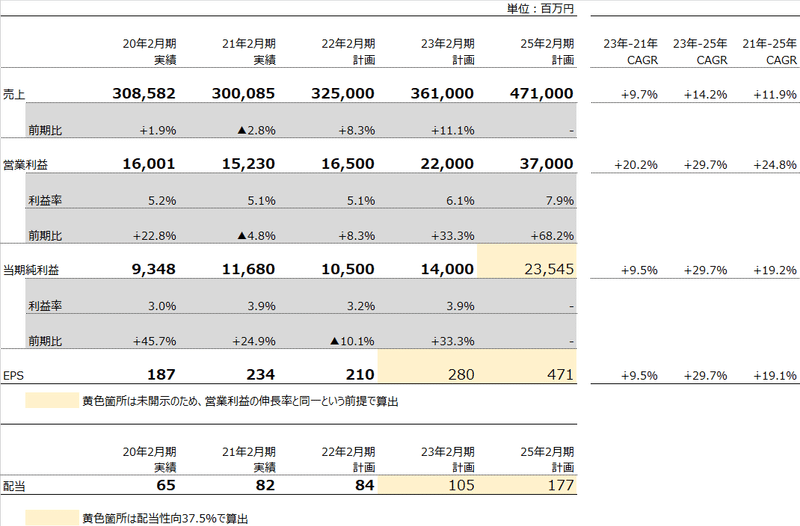

4.中計の皮算用

改めてみるとかなり強気の数値目標だと思います。達成すれば25/2期に向けての利益CAGRは2割弱となりますからね。まずは23/2期に向けてCAGR10%弱での推移を達成して、25/2期の展望が描けるようになってもらいたいですね。

この記事が気に入ったらサポートをしてみませんか?