PRTIMES(東証1部/3922)有報調査

東証1部に上場しているPRTIMESの有価証券報告書を確認します。

なお、私は経理や企業分析において全くの素人であり稚拙な内容となる上、意図せず誤認している可能性もあります。やさしい読者の方がいらっしゃいましたら、やさしくご指摘・ご指導頂けますと幸いです。筆者のツイッターアカウントは以下(画像リンク)となりますので、お気軽にコンタクト頂ければと思います。

本来は会社の決算説明資料等で概況理解した方が早いのですが、敢えて有報をメインに読み進めていきます。なお、本決算前なので、有報は20年2月期末のものをベースに読みますので古い情報ですがご容赦下さい。

1.事業内容

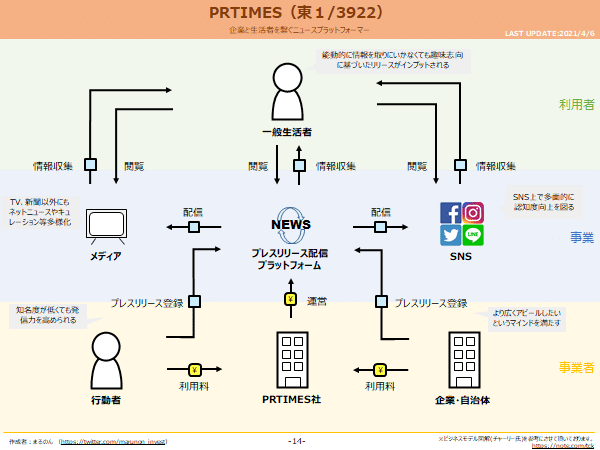

まずは同社の事業内容です。冒頭に私が理解していたビジネスモデルを先に表現してみます。

ポイントはまず発信者は企業に限らないという所です。プレスリリースというと企業発のアピールや広報的な位置づけのイメージが強いです。しかし、地方の魅力を発信する地方の自治体や、その地域の文化や芸術、あるいは職人さんが作る工芸品に至るまで様々な商品、サービス、観光資源などがあり、今までのマス広告ではなかなか知り得なかったニッチな活動が全て網羅されうるという所です。PRTIMESではこのような活動者を「行動者」と表現されています。ですので、左右対称で見づらくなりますが、敢えて企業・自治体と併記しています。

それから、PRTIMESそのものが情報プラットフォームでありPV数を誇るサイトですが、Webメディア、SNS等へ波及させ、多面的に一般生活者へ活動の証としてのプレスリリースを届けるという構造になっています。このプラットフォーム並びにWebメディアへのハブとなることで、これまでなかなか届かなかった一般生活者(上段)と事業者(下段)を繋ぐ役割を果たしています。まさにプラットフォーマーとして理想的な活動をされています。しかも、これまでは個々の企業発ではリーチしづらかった悩みが見事に解消されます。例えば車に興味がない人がわざわざトヨタ自動車のホームページを見てそこで近未来都市の開発の展望とかを知るなんて機会は限られますが、PRTIMESを介したメディアニュースでそういったニュースを見る事で、へぇーってことがあるわけです。

発信者が主体で受信者に届くかわからない暗中模索の中で広告、広報をやっていた事業者からするとこのプラットフォームに乗ることで、この暗中模索の困りごとを解決してくれるわけです。これが付加価値の本質なのだろうと思います。

それから、一般生活者へ情報の矢印が入るように描いたのも、情報が受動形で入ってくるイメージを反映させています。

というわけで、こういったイメージを持っている中で、改めて有報の記載を確認していきます。

企業と生活者を繋ぐプラットフォームを構築しているとあります。ここでは「ニュース」と丸めて表現されていますが、いわゆるテレビでいうニュースのような時事・報道ネタというより、広告という意味合いが強いものを扱っています。多くが企業が商品やサービスに係る情報を発信する際に用いられる情報です。会社名にもある通り、PRがメインですね。

また、情報流通構造が変容する環境下とありますが、これはSNSやインフルエンサーの活用等、これまでのマス広告が主体の構造から個への働きかけの構造への変化のことだと思われます。テレビでのマス広告が、Web上の広告へシフトし、更に属性等を考慮した広告表示のマイニング等へ進化していますが、共通しているのは、発信元が主体の構造です。一方でPRTIMESを含めたSNS活用を含めたメディアを介した構造では、受け手側の「選択」の比率が高まります。

例えばyoutubeに表示される広告はとても煩わしいですよね。だから有料プランでは完全OFFになるわけです。いくら関連広告が表示され少なからず自分の嗜好にあった広告が選択されているとはいえ、端的にいえば発信元が主体でそれを押し付けられている感が強いわけです。Webサイトに表示される広告だって同じです。写真が好きで純粋に色々な写真を楽しんでいる時に、新製品情報とかがいちいち閲覧を邪魔するとイライラするわけですし、大人のサイトを見ている時に大量のポップアウトで広告が乱立されると、ペースを乱されるわけです(笑)。

つまり、これまでの発信元が優位であるマス広告は、どうしても押し付けられている感が強いわけです。一方で、PRTIMESのようなメディアを介した広告は、受け手が自ら興味関心に基づき能動的に選択されるわけです。面白そうな商品情報、イベント情報などがメディアニュースになっていたり、SNSで回ってきたりしたものを、自らの関心に基づくことから受け手側が主体になります。この辺りがこの一連の構造の変化なのだと思います。インフルエンサーマーケティングもそれと等しく、自分の趣味嗜好にあった方をフォロする事で、間接的に商品やサービスに触れ、これいいな、ってなるわけですね。

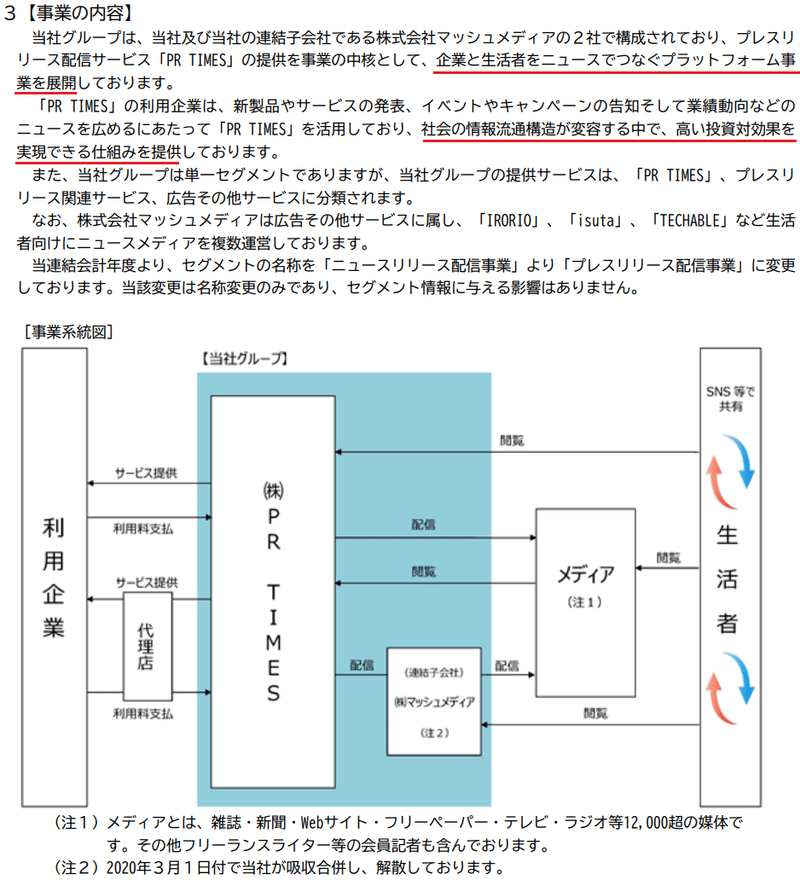

事業等系図もとてもわかりやすいですね。PRTIMESがハブになって、企業が発信したい内容を各メディアを介して生活者に流していくという関係性です。前述の通り、受け手側が能動的なので、生活者から閲覧という矢印が出ているのがいいですね。従前の広告はメディア(TV、新聞、ネット等)から配信という矢印が生活者に向かって出ているわけです。この矢印の向きがまず大事なのだと思います。なお、事業等系図にある、マッシュメディアは既に連結子会社から本体に完全吸収されています。今度の有報には反映されるかと思います。

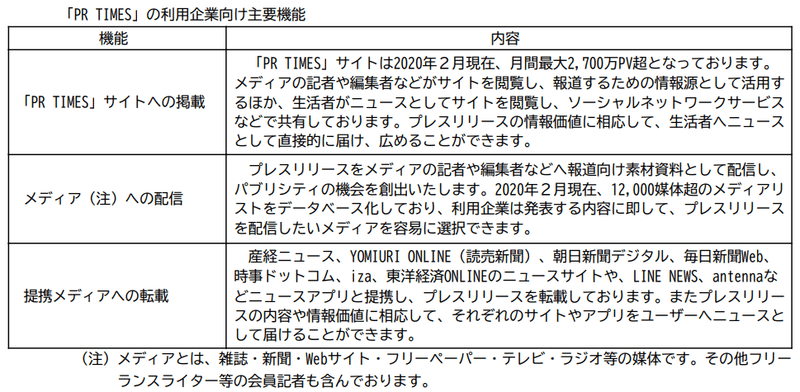

では、具体的にどのような機能(メニュー)があるのかという話ですが、以下のように纏められています。

メインはPRTIMESのサイトへ掲載される事ですが、この情報をインフルエンサーのみならず、平凡な一般ユーザーもSNSで情報ネタとして発信するため、拡散という副次的な効果を創出しています。

また、対象を記者やメディア関係者に適宜素材として配信する事で、広報的な位置づけの使い方も出来るとあります。プレスリリースとして有効なメディアを選択する事が出来ます。ここはソーシャルワイヤーのアットプレスやニュースキャストのように最適化を提案してくれるというより、選択できるということのようです。

更にいくつかの主要メディアに向けて情報の転載を行っているようで、私自身もよくネットでこうした記事を拝見します。

これは利用企業にとっての機能を紹介しているものですが、逆に編集者やメディアの立場に立ってみると、様々な情報商材があってこそなりたつ商売です。日夜面白いネタや新商品、新サービスなどの情報を探し回っていた中で、PRTIMESというハブが機能することで、彼らにとっても発信ネタの発掘という点で意義があることなのかもしれません。

テレ東のWBSの皆さんが、何か新しい情報ネタないかなって探し回る時、とりあえず、幕張メッセとかビックサイトとかいくと、なにかしらマニアックな商材展見たいのやってて便利、と以前に仰っていました。これと同じような構造になっているのではないかなと思います。

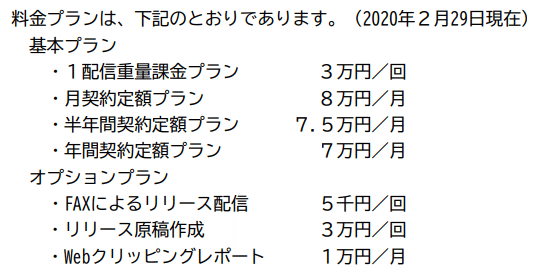

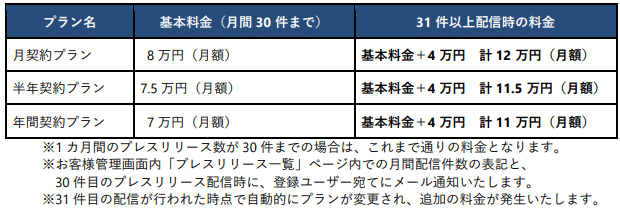

さて、この機能に関する課金体制ですが、以下の通りです。明朗会計ですね(笑)。

なお、2021年5月よりヘビーユーザー向けは追加料金の値上げがアナウンスされています。従来の通り月間30件までは基本料金ですが、それ以上は追加料金となります。実際30件以上使うヘビーユーザーが一定数出てきたこともあり、そこへの対応ということなのでしょうけど、逆にそんなに発信機会に恵まれているということは往々にして業績も好調でしょうし、それで月間12万ってだいぶ安いと思います。また同時にスタートアップ企業の無料配信件数を10件とする変更もこの機会に反映されます。スタートアップ企業がお試しで使ってみるということでしょうね。

ちなみに基本プランは1配信当たりの従量制と月額固定制(長期契約による割引あり)の2プランですが、その比率は開示されていません。恐らく利用社数や配信数、売上などから細かく計算すればある程度予測は出来そうですが、会社自身がその比率は注目しておらず、利用社数をKPIにしていますし、あまりここを掘っても意味はないかもしれません。ただ、利用社数を伸ばし、利用機会が広まることで、PTIMESの有用性をより実感してもらいたいという思いかと思うため、その成果がユーザーに体感されて、結果、月額固定へのシフトが生まれていると面白いなと思います。

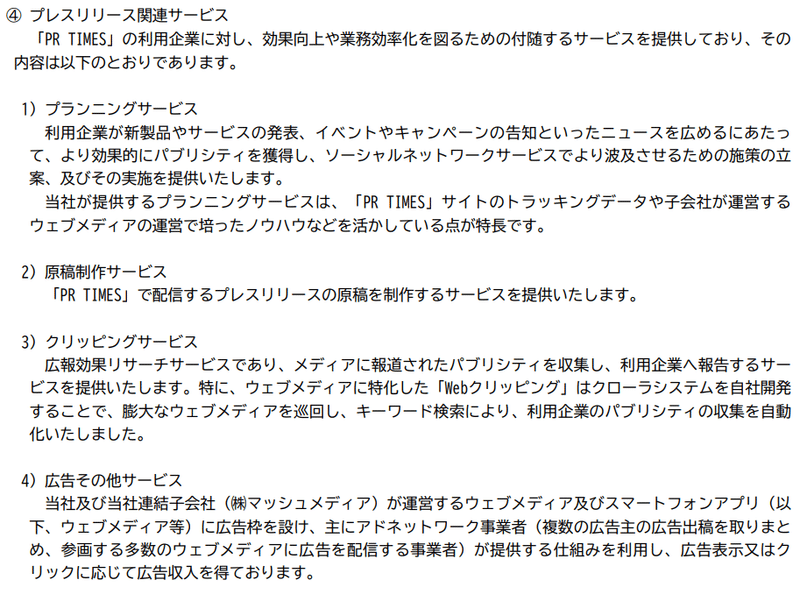

なお、配信のプラットフォームを提供するだけではなく、それを効率的かつ効果を持って使ってもらうための付加価値もつけています。配信のためのコンサルや原稿制作代行などですね。また、企業にとって有用な情報を自動クローラシステムで収集したものを提供するサービスもあります。こちらは自動システムを構築されており、1社あたり月額1万円でチャリンチャリンのビジネスですね。

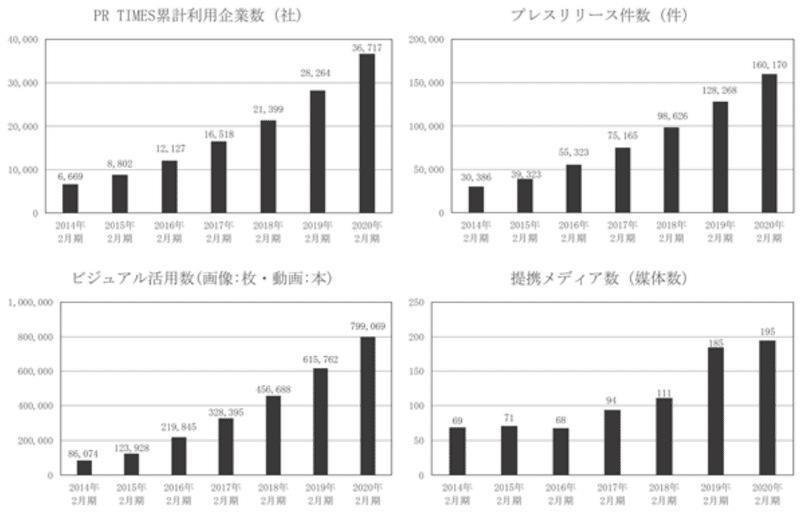

以上のようなサービスでもって、以下のように利用社数、配信数を順調に伸長させています。

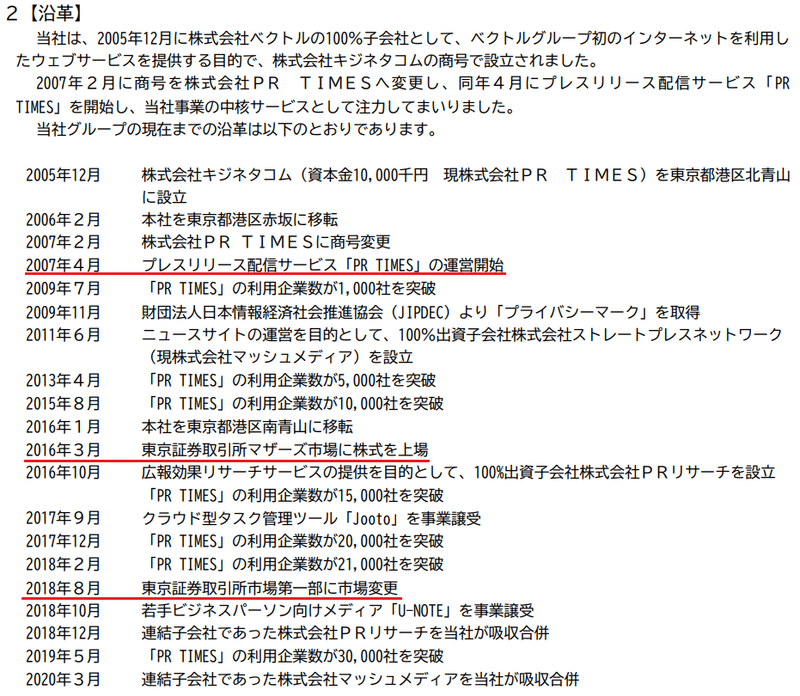

2.沿革

企業の沿革をみていきます。沿革でみえる歩みは、その企業の文化や価値観が現れるものですから毎回きちんと確認するようにしています。

まず最初におっ、と思ったのは、この会社は設立後営業所などの展開を一切していないですね。通常、このような営業主体の企業の場合、顧客企業の拡大に沿って、全国の主要都市へ拠点進出を進めていくものです。しかし、沿革から本社の移転はしていますが、今でも東京オフィス及び同じ青山にサテライトオフィスを構えているだけです。地方企業への拡充がまだ進んでいないというのがあるのかなとも思ったのですが、PRTIMESで発信されているネタはむしろ地方創生っぽい地方ネタも結構多い気がします。Web流入が多い、あるいはPRTIMESの認知度向上で顧客側からの引き合いに支えられている等、拠点進出がなくても支障がないということであればいいですよね。リソースの分散はそれはそれで懸念もあるわけですからね。あとは顧客満足の観点でどうかという点ですね。いずれにせよ、企業の文化としてリソースを集約化した方がよいという価値観を持っていそうだなと感じます。

創業はベクトル(6058)の子会社として独立した形です。今でも過半数をベクトル(6058)が保有していますので、今後流動性の観点で課題になりそうです。直近でも一度東証1部形式要件に抵触していましたからね。2007年にPRTIMESの運営を開始とあります。1,000社の顧客を得てようやく軌道に乗るかというタイミングでリーマンショックですね。5,000社に達するまでに4年近くを要しています。この間は苦労があったのではないですかね。この時にどういう苦労があって、どういう企業文化を醸成してきたか、それが今の会社にどういう糧となっているか聞いたら、きっと山口さんは沢山語ってくれそうな気がします(笑)。こういう話を聞いて、投資家として本当に寄り添える会社なのか信念を高める事が出来ると思いますし、今の会社の姿、施策等を見ていると、きっとこの時の苦労や大切にしてきた価値観が礎になっていると思うのです。この時は非上場ですがこういう時に寄り添っていられるのはVCの醍醐味だと思います。

その後2年をかけて1万社に達します。ここで上場準備を具体的に始めて2016年にマザーズに上場という流れですね。その後は加速するように利用社が伸びていき、順調に東証1部に昇格となっています。この期間、子会社の設立や吸収合併など細かな動きがありますが、特にM&A等を重ねている状況でもなく、オーガニック志向での成長意欲の高さが窺えます。特に上場後は成長を期待される中で、オーガニックで十分な期待に応えてきているのもまた同社らしいのかもしれません。この領域では色々周辺ビジネスへの取り組み可能性もあって、M&Aの機会もあったと思うのですが、ひたむきにPRTIMESというサービスに注力してきています。とても実直でまじめな会社なのかなという印象を抱きます。

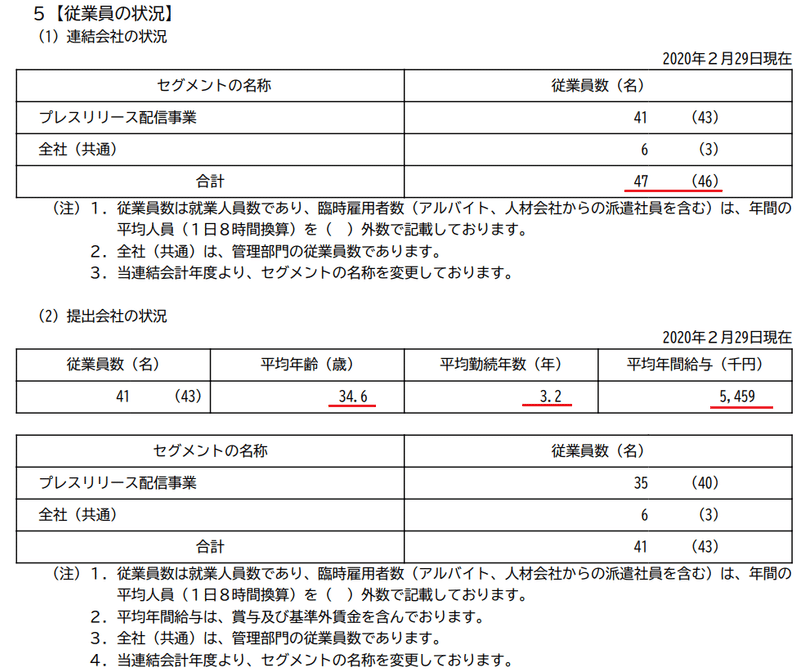

3.人材リソース

PRTIMESを支える人材についてみていきます。

従業員数は47人です。少数精鋭ですね。まもなく開示がある本決算は修正済で売上が約38億、営業利益は約14億なので、1人当たり売上高は約80百万円、営利は約30百万円ですから高収益だと思います。

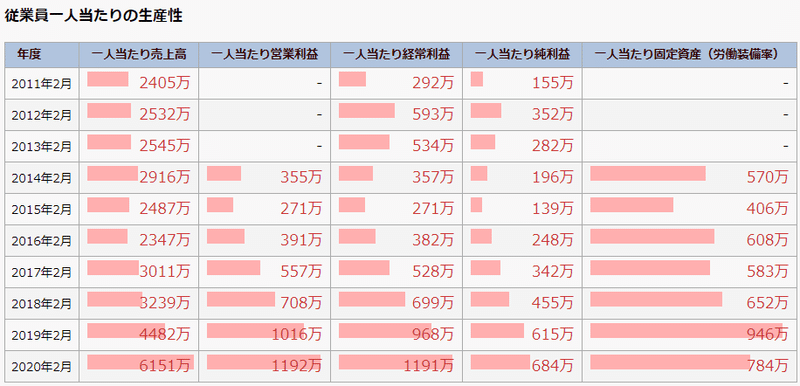

それより前の生産性指標はIRBANKさんから確認出来ます。

こうみると、今期コロナ禍で大きな逆風下で始まった中で、それを上手く機会にして業績が急拡大して伸びていることがわかります。

一方、従業員数の推移については、以下の通り、足元で減少しています。前期比で4人と僅かですが、その前の年も減っています。成長が著しい中でリソース拡充をせずとも成長が実現出来ている(つまり収益性が高まっている)とポジティブに捉える事も出来ますが、やはりある程度リソースを拡充させていくことも必要ではないかと思います。いずれにせよ、離職や採用に苦労しているという要素があるのか、戦略的に抑制させているのかによっても評価は分かれてきそうです。

![]()

ちなみに平均給与は19年2月期が524万円で、20年2月期が546万円(平均年齢は▲0.3円)なのでそれなりに処遇は改善しています。平均勤続年数が短いのはまぁこういう企業ですから、今後でしょうね。とりあえず、コロナ禍で利益爆増した21年2月期がどうなったか、ここは要チェックだと思います。

4.事業の状況

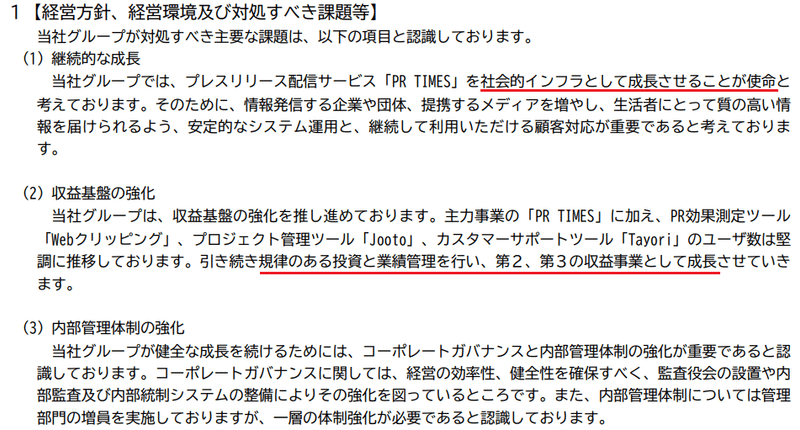

事業の状況を見ていきます。経営方針とリスク事項についてですね。

経営方針の箇所ですが、まず、ここには通常、「目標とする経営指標」なるKPIが記載されますが、同社では言及がありません。これは結構レアなんですよね。KPIとして利用社数を重視していると明言されていますが、なぜ言及がないのか不思議ですね。そもそも経営指標として利用社数だけでいいのかって所もあります。利用社数は売上伸長に同期するため、トップライン要素の目標を明示した上で、同社の事業構造の特徴を踏まえた上でのKPIが明示化されるといいなと思います。

規律のある投資と業績管理を行うとあるので、投資対効果の側面を図れるような指標があるといいですね。キャッシュフローを絡めたものですかね。にしても規律のある投資ってなんかいいですね。

リスク事項です。

①の景気変動ですが、このコロナ禍でこれだけ消費動向に偏重があった中で、むしろ事業は追い風になったわけですから、リスクは低いのかなと思うのですが、どうなんでしょうか。広告予算は不景気においては低調になるというのが常ですが、テレビコマーシャルや広告出稿というマス広告の時代とはだいぶ状況は異なっているのではないかなとも思います。むしろ、積極的にSNSマーケティングが重宝されるといった具合です。そもそもマス広告と比べて低予算なので、あるとしたら、従量制で件数が減るみたいなことはあるかもしれませんけどね。

③の競合関係についてですが、PRTIMESは現状、デファクトスタンダードになりつつあって、あまり脅威には感じません。

④のメディアとの関係性については、確かにそっぽ向かれるリスクはありますが、例えばヤフーとかGoogleとか特定のプラットフォームや、特定のメディアに依存しているわけではなく分散されています。そもそも、彼らから情報ネタが欲しい、そういうプラットフォームを起点に構成するといった具合になると、あまり変なことをしなければリスクが顕在化する事はないのかなと思います。

⑤の技術的な側面ですが、今のPRTIMESを構成する実現方式ってあまり高い技術仕様に基づいているという認識はありません。顧客に如何に使われているかという点が大切で、大量配信の仕組み等を使う必要もなく、技術課題で同社のサービスが立ち行かなくなるという事はあまり想像できません。原稿の構成やメディア選定など判断を求められる時のAI技術等は確かに必要かもしれませんが、そこまで高い技術が求められる事もないのかなと思います。

⑧のリスクは相応に生じる可能性がありますね。実際前年も一時サービスストップなんてこともありました。特に即時性やその日に配信しないとならないといった時限性のあるリリースもあるでしょうから、そういう時に対処が出来ないとなると、顧客にも損失を与えてしまう可能性があります。ですからこの部分はトラブル発生時に縮退運転をしてでも最低限の機能や優先して対処すべきことの対処が出来るようにしておくなど、工夫が必要だと思います。

後半のベクトル(6058)との関係性については今は棲み分けが出来ているという事だと思います。ただ、この辺りは正直よくわかりません。ベクトルは主に広報を手掛けているものの、戦略PRの広告分野に進出するにあたり、その実現仕様を補完するためにPRTIMESを活用しているということで、その売上は全体の6%程度を占めるというわけですね。過半数の議決権を持っている中で売上比率は案外少ないんですね。

続きです。

⑪の情報管理は、リークは敏感な部分ですから、今後様々な情報を保持していく中で、管理レベルが毀損すると信頼を失いますから留意してもらいたいですね。

⑫の社長依存はどうしてもリーダーシップが強い社長の場合には生じ得ますね。健康に留意して、長く会社を率いてもらえるといいですね。

⑬の希薄化はまぁ、これが誤差と思える程、成長させてくれるでしょう(笑)。

5.経営成績の現状

経営者による経営成績の現状についての記載をみていきます。

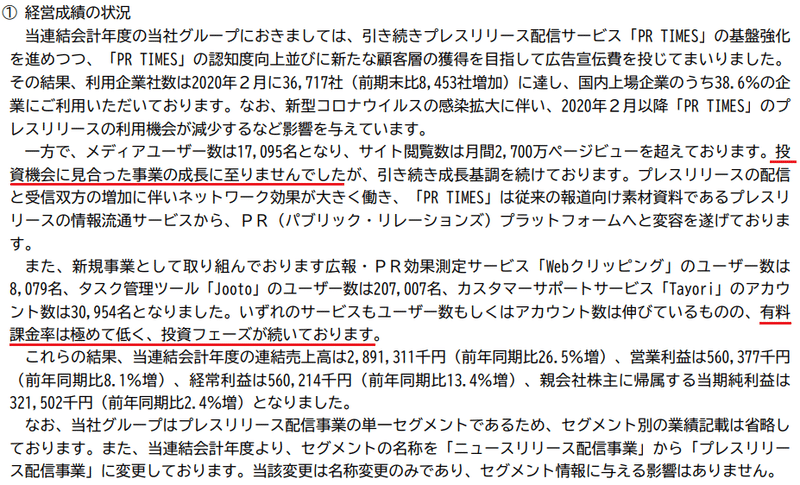

全般順調です、って言っていますが、気になった所は、まず投資機会に見合った事業の成長には至らなかったと記載がある点です。いや、これがけしらかんということではなくて、当たり前のことなのですが、投資対効果みたいな所にとても敏感な会社なんだろうなと思うのです。先にも「規律のある投資」という表現が出てきますが、投資というものに対して、とても丁寧だなと思うのです。

新興系の会社であれば成長のために投資をするというのは当たり前ですし、若干利益を度外視してでも将来の成長のために許して、というニュアンスでIRされることが多い中で、同社も基本的に投資に対してある程度大胆に投下をしていると思うのですが、しかしその効果や規律といったものにとても敏感だという印象です。あくまでこの文言から受け取れる印象なのですが、この直感は実際の現場でのオペレーションもそんな感じなのではないかと思うのです。

繰り返しになるのですが、こういった投資対効果といったものを大切にしているのであれば、投資家に対してどういう指標をモニタリングしていて、それがどの程度満たないのか、定性的な施策とセットで語ってくれるとよりこの姿勢を応援したいなと思えるんですよね。単に投資対効果が見合うまでは成果にならなかった、だけでは一次原因の推測やそこからどう会社が良い方向に向かっているかを共有するにやや物足りないなと感じます。

とはいえ、こういう実直な姿勢で記載を頂いていることには敬意の念を抱きます。多くの会社はここまで課題を敢えて表面化して記載しないですからね。

それから新規事業の部分は有料アカウントはまだ極小で収益化に至っていないという事だと思います。この部分は具体的に何が課題なのかがよくわかりません。今は無料で提供している機能の囲い込み要素が高くいずれ課金シフトにフィージビリティがあるということなのか、あるいは、課金機能の訴求力がまだ足りないのか、そもそも課金してまで使途したいニーズが真にあるのかといったあたりでしょうか。

そもそも単品サービス毎に収益を挙げようと本気で目論んでいるのかもわかりません。PRTIMESという大きなプラットフォームを使ってもらっている顧客群に付加価値をより高めてロイヤリティを高める位置づけということであればそもそもそこまで収益を目指さなくてもいいのかしれません。

この姿勢から、恐らくそういうことではなく、これはこれで新たな収益の柱を構築したいという意欲なのだと思います。だとしたら、課金化に向けた課題がどういう所にあるのか、特に自社目線と他社目線の双方でどういう分析をされているのか興味があります。

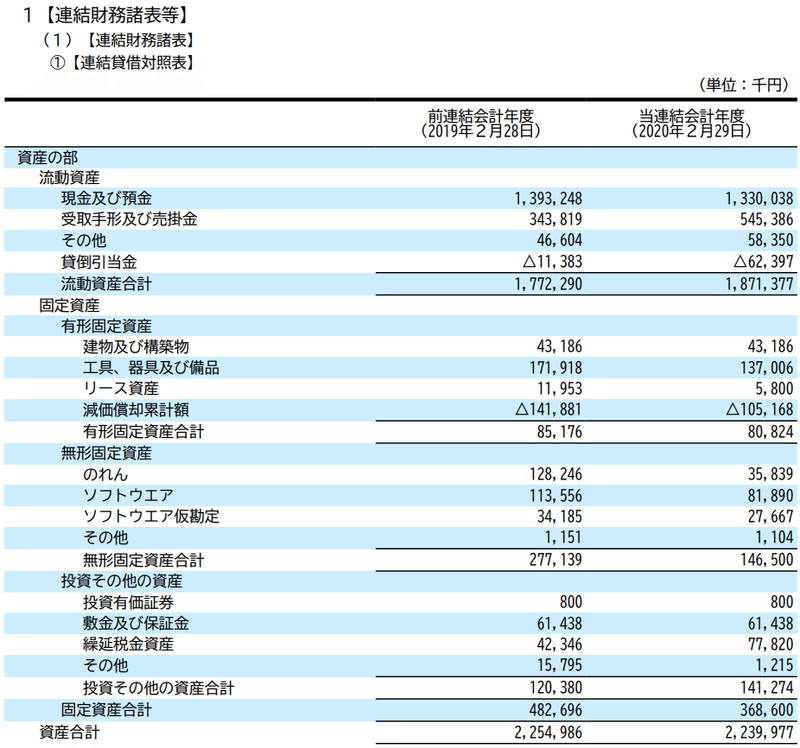

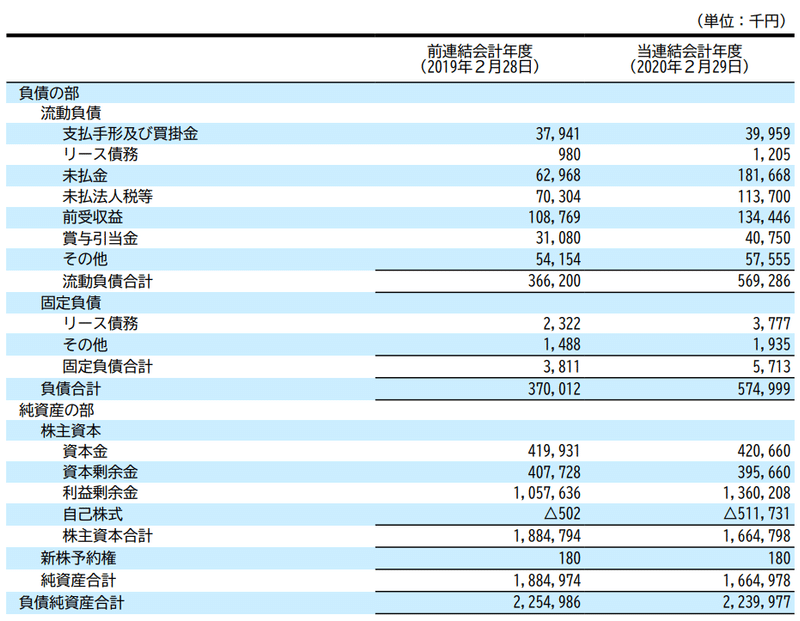

さて、経営状況の現状ということで、一応財務諸表も軽くみておきましょう。まずはBSからですね。

資産合計が22億に対して現金が13億と半分強が現金です。売掛金を含めた当座性預金でみると19億弱となりだいぶキャッシュリッチということになりますね。事業構造上固定資産も不要なため、本社屋に係る什器等の資産が若干ありますが、償却も進んでいます。そもそも本社屋も賃貸と思われるため、軽いですね。ソフトウェアも1億程度と資産全体からみると極小です。ITシステムを使って配信等を行っている事を考えるともう少し資産的に重厚であってもいいかなと思いますが、こんなもんですか。全体的に資産が身軽で、シンプルでいいですね。

負債については、借入もなくこちらもシンプルですね。前受収益は月額固定による課金モデルを選択されているケースでの計上先なんですかね。この勘定の増減が月額固定の量と連動しているとみればいいんですかね。

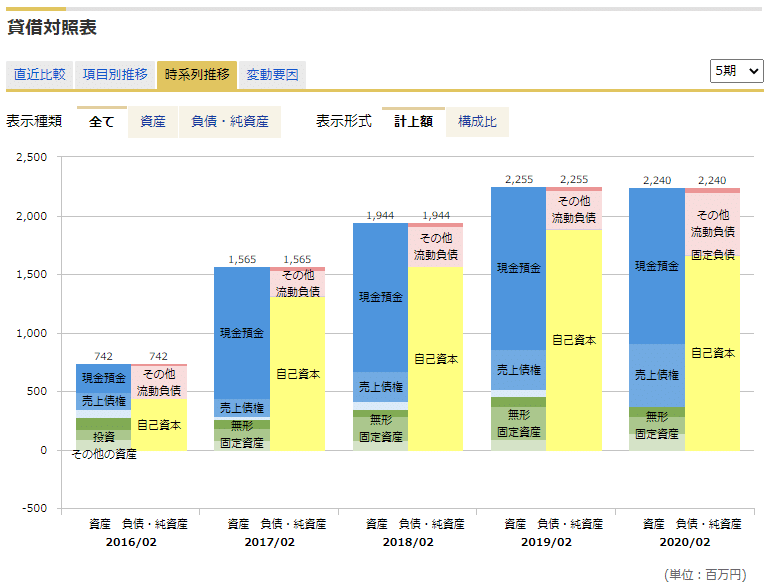

BSは時系列でもみていかないとならないため、ここはサボってマネックス証券さんの提供されている銘柄スカウターを使います。

18年2月期までに現金を十分蓄積し、19年2月期になりだいぶ落ち着いた感じがします。というか、やっぱり配当できますよね(笑)。しつこいですが。この時期に発行可能株式数を敢えて倍増させ、そしてこのキャッシュリッチな状態です。さて、どういう風に活用して成長への道筋を見せてくれるのか楽しみですね。

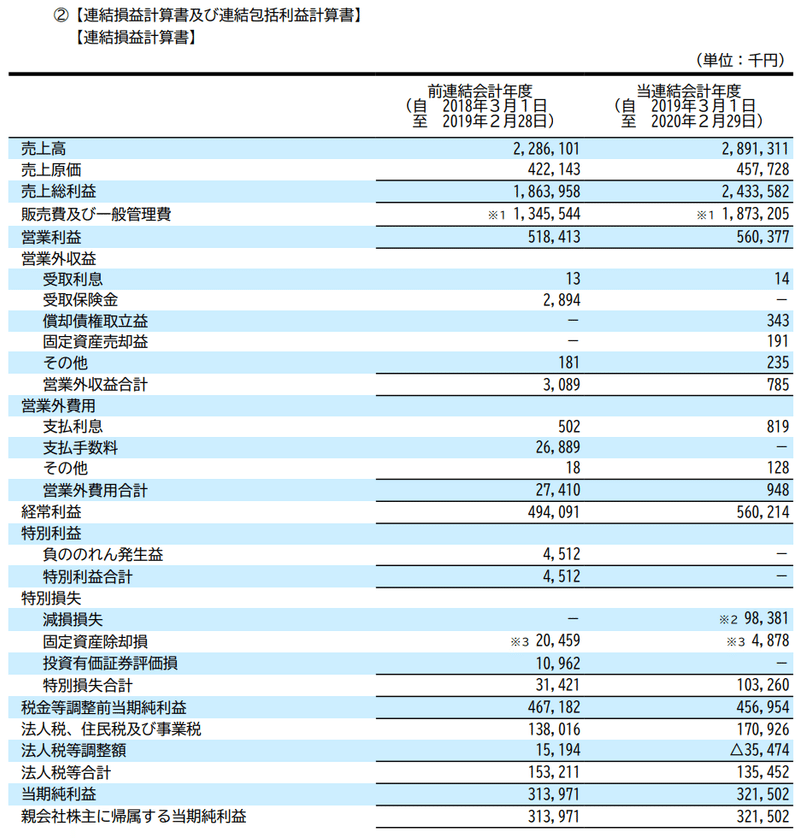

次にPLをみていきます。

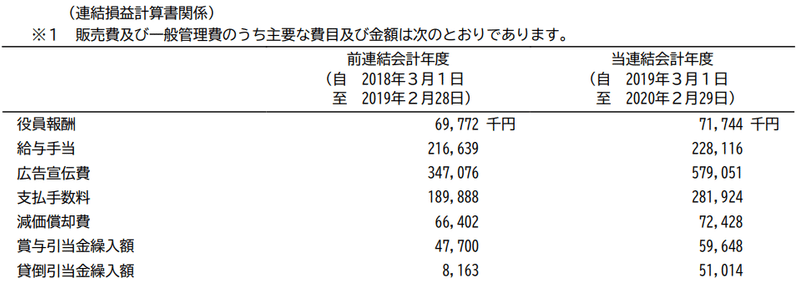

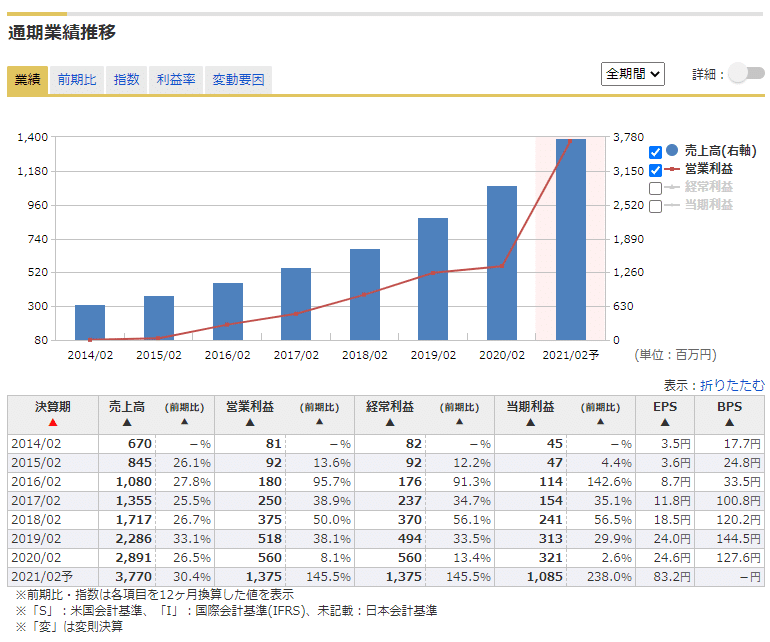

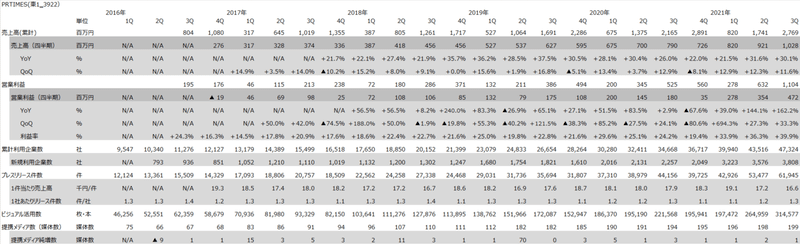

原価少ないですね(笑)。粗利率84%ってなかなかですね。販管費が比較的大きいわけですが、それでも営利率は19%です。しかも21年2月期予想では36%まで利益率は向上する計画です。

販管費が比較的大きいわけですが、人件費と広告宣伝費です。広告宣伝費は認知度向上などの施策のため積極的に投下しています。足元でもテレビコマーシャル等も復活させているようです。給与手当と平均年収を割り算するとほぼ、従業員数になるため、ほぼ全員が販管費での稼働となっているようです。それは原価も少ないわけですね。

PLについても銘柄スカウターで時系列推移を見ておきます。

順調に伸びていた所20年2月期は利益がやや踊り場となりましたが、そこからの爆伸ですね。これがコロナ禍の特需なのか不可逆的な変化となるのか、来期の見込みが気になるところですね。四季報では続伸となっていますが、この程度の伸びなのかどうかも含めて楽しみな展開ですね。

最後にCFですね。

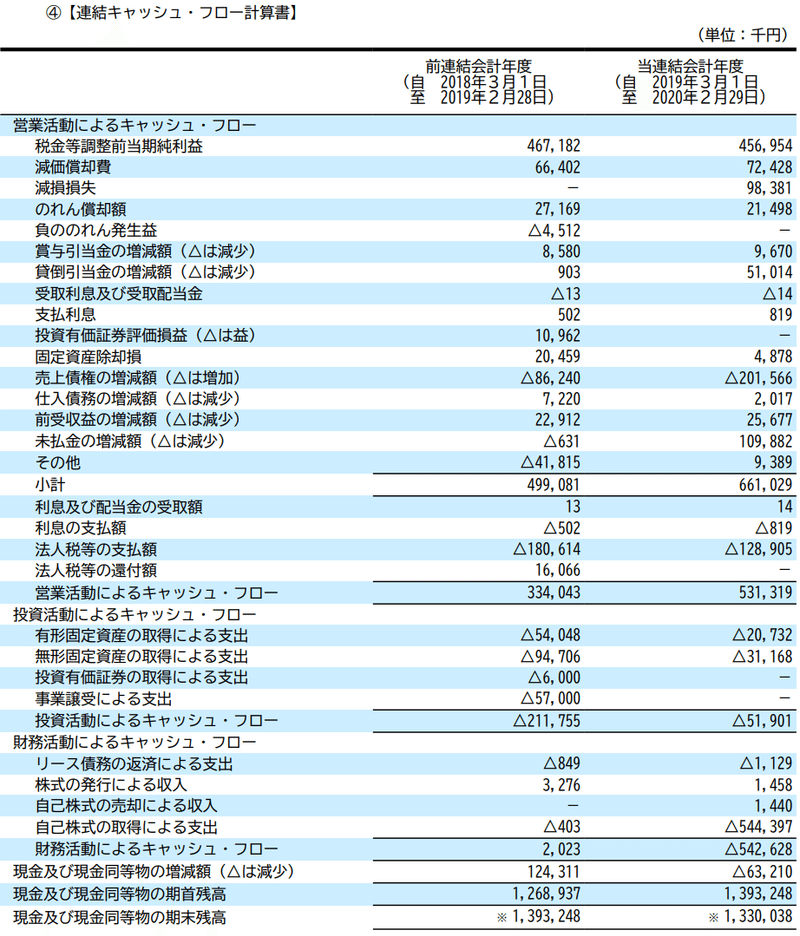

売上債権の増加は売上そのものの伸びが顕著ということもありますが、それにしても回収期間が伸びているように思えるのですが、月額固定制への移行という理解でいいんですかね(ちょっと自信がないです)。

他も特に特徴はありませんが、財務CFで自己株買いのための支出が出ていますね。

6.発行株式・配当の状況

株式の状況についてみていきます。

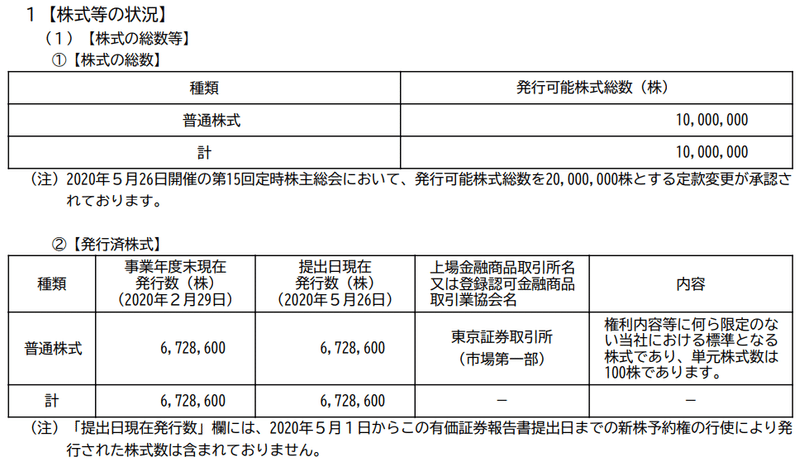

2020年の株主総会で発行可能株式総数を倍増させるよう定款変更されています。新株発行で機動的な云々とのことなので、新株発行による増資も将来的に視野に入っているということでしょう。現状の発行済株式の状況からすると随分と枠(?)がありますね。

希薄化する事を懸念なんてこともあるかもしれませんが、それ以上に会社が成長するのであればむしろ積極的にやればいいと思います。最近流行っているMSワラントのような証券会社が空売りによる儲かるような歪んだ手法でなければよいですね。

とはいえ、同社のキャッシュフローを見るとそもそも大型の増資に踏み込む必要があるのかなと素人ながらにみえます。営業CFも安定的に推移していますし、そもそも投資CFが大きくかさむようなビジネスモデルでもありません。実際投資CFは営業CFから見ると小さいレベルですし、財務CFも20年2月期は自社株買いをして支出が大きく出ていますが、それ以外は低位です。フリーCFもプラスで安定しています。更に自己資本比率は70%台と高く無借金経営です。

低金利自体ですから銀行借り入れも選択できますし、今の株価水準だと、、、うーんどうなんでしょうね。

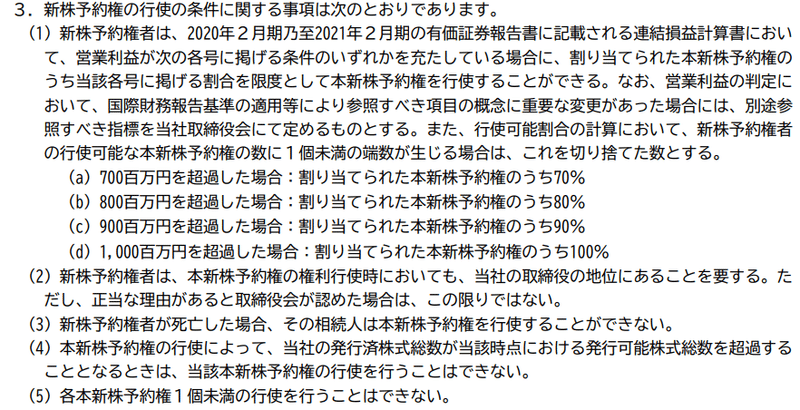

ストックオプションの行使条件についてです。

21年2月期が爆益ですので、100%講師可能ということでよかったですね。こういうものは希薄化するとかの話はとんでもなく軽微な話で、むしろ気持ち的には120%行使してもらってもいいんじゃないでしょうか(笑)。

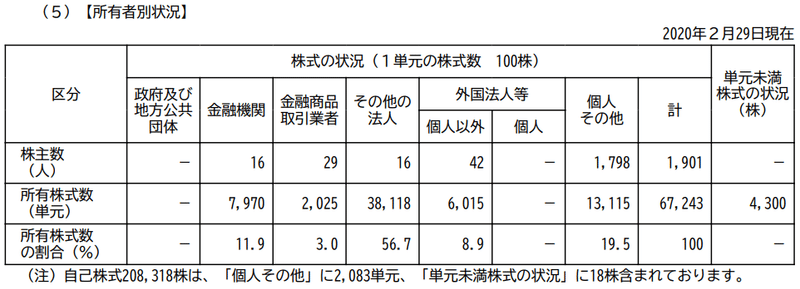

株主数などの情報です。

株主数が2,000人を割れていますね。これにより、東証2部への降格の猶予期間に入っていましたが、株式分割などの対応によりこの猶予期間から解除され東証1部残留となっています。但し、今後プレミア市場等の事を考えるとベクトルの保有分もありますし流通株式時価総額等の観点でぎりぎりになりそうですね。この辺りは何か対処されるのでしょうかね。

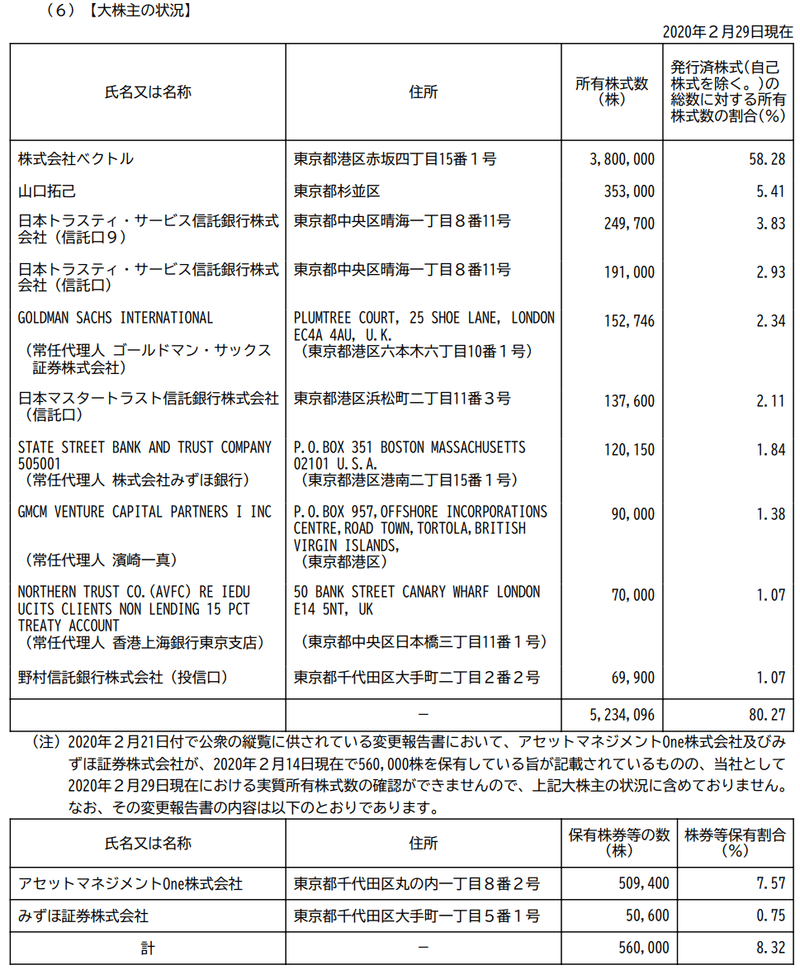

大株主の状況です。親会社のベクトル(6058)と社長以外は機関投資家たちですね。ベクトル(6058)の持ち分がどうなっていくのかってところでしょうかね。

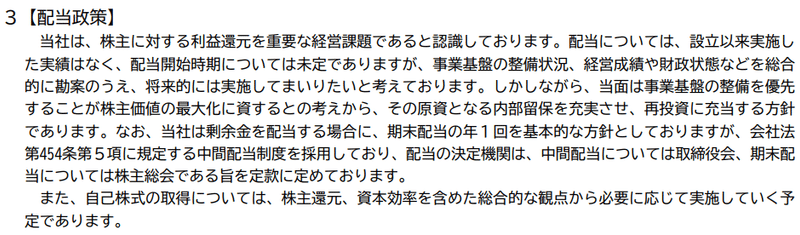

配当方針についてです。現状では配当実績もなく、当面は成長を優先するということですね。今の財務面からみれば配当拠出は可能に思えますが、まぁ雀の涙程度の配当より成長投資をして事業価値の増大に全力を注ぐ方針は良いかと思います。ただ、繰り返しになりますが、設備投資を要さないモデルであることもあり、早晩配当してもいいのではないかとも思います。

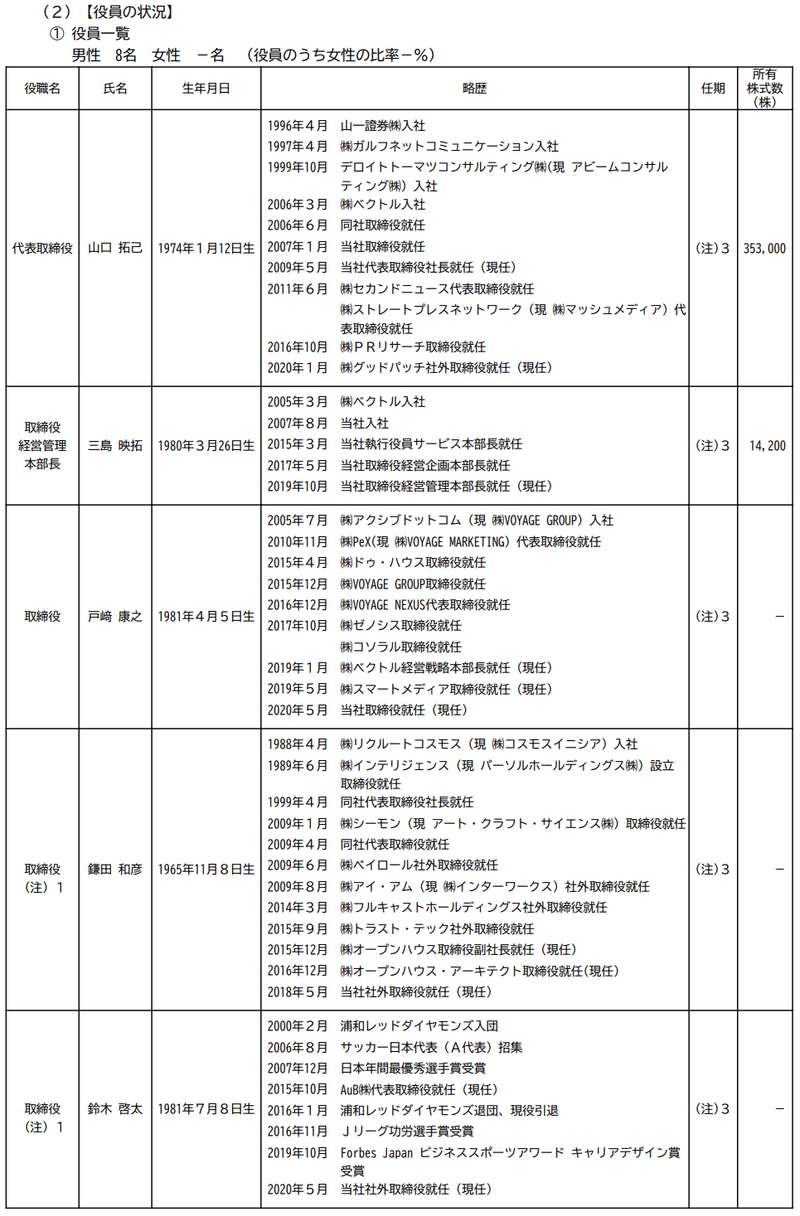

7.役員構成

役員構成です。

この業界だと女性も多く活躍しているイメージですが、役員に女性登用なしですか。いや、別に女性がいればいいというわけではないのですが、女性ならではの視点とかは事業だけでなく、この業態の経営に活きる要素もあるのかなと思うので、優秀な人材育成も含めて登用があるといいですね。士業の先生でとりあえず女性入れましたというフェイクは要らないので、本業面でボードメンバーにアサインされるといいですね。

社長はベクトル(6058)の出身だという事は認知していたのですが、山一証券出身の方だったんですね。だから何って感じなんですけどね(笑)。

他のメンバーもベクトルに関連した方が多く、あと若いですね。社外取締役は浦和レッズの鈴木元選手がおられますね。一時期ニュースになりましたもんね。私は鈴木元選手の経営者目線での手腕を存じ上げないのですが、どういう役割になっているんですかね。

また社外取締役の鎌田さんもいわゆる他の会社での社外取締役請負人みたいな方で、経験は豊富だと思うのですが一方で形骸化するような役割になっていないかという点は気になるところです。

恐らく、社長の山口さんが強いイニシアチブをとって手腕を発揮されている会社だと思うのです。そんなときに、時に耳の痛い議論や提言を寄せられる事がとても大切だと思います。私は同社の総会などにも出席したことがないので、ボードメンバーの雰囲気とかも存じ上げないのですが、リーダシップの強い会社であるが故に、異を唱える役割やブレーキ役がどう機能しているかが気になるかなと思います。

7.定量評価

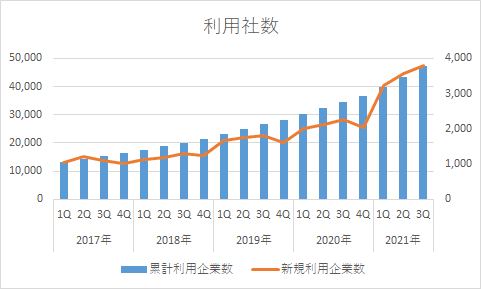

同社ではプレスリリースの利用社数の伸長をまずは最優先としています。従って、広告宣伝費を投下する等してサービスの認知度向上を図る施策が目立ちます。TVCMや日経新聞への広告出稿などですね。というわけで同社のサービスを利用している社数をみておきます。

綺麗な右肩上がりですね。新規利用社数も2021年に入って少し増加率が上がってきています。これは宣伝の効果もありますが、やはりコロナ禍の影響も大きかったのかもしれません。一般生活者へ如何にリーチするかという悩みをより大きくした企業や自治体側の課題意識の顕在化に加え、社会情勢の変化に応じて発信する機会はむしろ増えたという事なのだと思います。この期間上場会社の利用率も向上しているのですが、そのあたりからも認知度がある地点を突破し、一気にデファクト化としての認知が広がってきているフェーズなのかなと思います。

但しこのグラフで留意が必要なのは累計社数だということです。つまり1度でも使われた会社は1社とカウントしています。従ってアクティブユーザーがどの程度あるのかはこれだけではわかりませんし、それは開示されていません。この手のサービスで解約率のような情報が出ていないのは珍しいと思いますが、今はその「数値」を出すことにはあまり意味がないのかもしれません。何より、同社は自転車操業で新規でカバーをすればいいという発想は持ち合わせていないように思います。なぜかというと、直近でも5万社突破のリリースが出ていますが、その成果をアピールすると同時に、この大台に乗った中にあって、既存ユーザーへ満足が十分提供できているのか、それを見つめなおすという謙虚なメッセージが滲んでいます。そして解約された顧客へもきちんとメッセージングして、自分達がどうあるべきかに真摯に向き合われています。今はその数値がどうだということの議論はあまり大局的ではなく、そこに謙虚に、真摯に向き合いながら、満足度を高める活動を通して新規ユーザーを伸ばす事に注力したい、そういう事なのかなと思います。

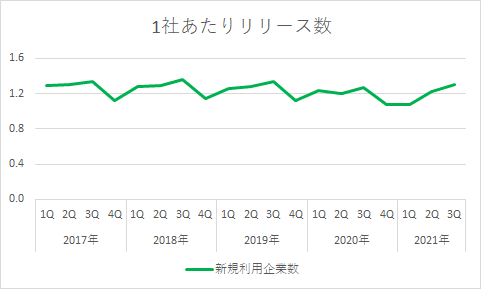

ですから以下のような1社あたりのリリース数なんて見てもあまり意味がないでしょう(じゃ作るなよと(笑))。単純に累計利用社数が分母となるため、1社あたりのリリースは僅か1件をちょっと超える位になります。ですが、実際には定額ユーザーでは複数件リリースするでしょうし、月間40件を超えるヘビーユーザー向けに追加課金制度を設けてるくらいなので、実態とだいぶ違うと思います。解約した会社が多く出て分母の蓄積が急伸するというような異常事態になった時に、多少このレシオが下落するかなという程度ですが、そもそも新規分の寄与やご時勢の影響もあるでしょうからあまり意味のないトレースかもしれません。

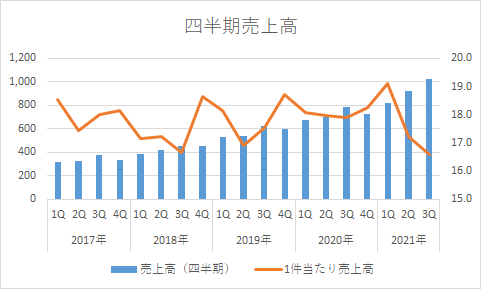

その意味では1件当たりの売上高から、定額制か従量制化の比率もある程度トレンドを把握できるかと思ったのですが、やはりパラメータが多すぎますね。1件当たりの売上が下落すると定額制が有効に活用されているともいえますが、そもそも従量制でお試しユーザーが後退することでも減りますからね。他の要素も色々あってよくわかりません(笑)。

以上のように色々定量モデルを作って将来を予見してみようと思ったのですが、ムリゲーですね(笑)。いつも皮算用でもやってみるのですが、完全にお遊びになってしまいます。

いずれにせよ、まもなく新規中期経営計画が本決算と同時に開示があるはずなので、改めてそこを確認ですね。

8.IR照会

本決算前ではありましたが、いくつかIR照会を行いました。業績面には言及できないため、だいぶ変わった質問もしてみましたが、いくつか軽くご紹介しておきます。文面は私の主観での受け止めとして脚色しています。事実と異なる可能性がありますので、参考程度としてください。

Q 地方での営業活動と拠点戦略

A

現状の都内拠点以外の地方への拠点展開は現状では視野にない。Web経由での流入がメインであり、営業拠点を各地に構えて顧客獲得やフォローを要さないため。当然地方での顧客層の拡充は重要だが、今の体制で十分な顧客対応が取れている。

Q 人材リソースの減少への認識や対策

A

正社員は20年2月期末にかけて減少しているのは事実であり、定着率や採用に満足いく結果ではなく、企業価値を高める必要性を痛感。足元では詳細は控えるが、改善の兆しは出始めている。

Q 新規事業の状況

A

課金移行が進まない課題は各サービス毎に要因も様々。認知度不足はもちろん、機能性でも様々な課題があるのも事実。それぞれの要因に沿って解決へ尽力しているが詳細は控える。

Q 前受収益と未払勘定の扱い

A

定額プランは原則は毎月売上計上を行っているものの、一括支払いをされる顧客の場合、その期間は前受収益に計上し、月次で売上化している。未払金は販管費として支出する費用(人件費やITコストなど)を計上している。

(恐らく大手になればなるほど、一括払いをされる傾向があると思い、この前受収益の状況で定額プランの状況がみえるかなと質問しましたがやはりそうなのですね)

Q 利益目標の扱いについて

A

社長の年頭所感は指摘の通り、内部に向け利益至上ではなく、あくまでミッション実現に主眼を置いたメッセージとなっている。しかしながら、長期的な企業価値向上が肝要と認識。株主を含めたあらゆるステークホルダーの要望を満たす経営が大切であり、時に短期的には各ステークホルダーによってトレードオフになるケースもあるが長期的に満足頂けるよう取り組む所存。

(利益とミッション実現は時に相反することもあるものの、それは短期的(といっても年単位とかもあるでしょうね)なもので、長期的には価値が高まったと思える経営をしたいと。満点の答弁だと思いました。)

IRさんの回答はとても満足できるものでした。株主を受け入れられることへの喜びや、そこへの価値提供という点で緊張感を持たねばならないこと、信頼を裏切らないような姿勢でやっていきたいと結ばれており、あぁ、やっぱりいい会社だなと思いました。もちろん、個々に課題感も示して頂きましたし、私が認識出来ていない課題はむしろまだ多く、今は氷山の一角しか見えてないと思うのですが、そういうことをある程度託すこともまたいい距離感なのだろうと思います。

9.さいごに

本決算前、そして新中計開示前ということで、タイミングとして微妙だったのですが、今までイメージでとらえていた会社を身近に感じる事が出来たことはとてもよかったですし、楽しかったです。

投資判断として、今のバリュエーションはやはり決して安くはないと思います。ただ、足元でもここ数日強い動きを見せていますし、結局いい会社をいい値段(超割高とかは別)で買うことが、結果的に長期投資で報われやすいという肌感覚からも、いいのではないかとも思います。

本来は投資家であれば、長期目線で業績水準がどの程度になりそうで、そこから期待PERを求めて想定株価とのGAPを想像したり、あるいは事業価値としてDCFを使って現在価値と時価を照らすとか定量化した中で冷静に判断するべきなのでしょう。

ただ、同社が大切にしているビジョンがあって、そのためのミッション実現に邁進する中で、今後も様々な不測の事態がある中で、どういう経営でそれを糧に大きく社会に価値を提供してくれるのか、それがイメージできるのであれば、そこに託すという選択があってもいいのかなと思うのです。

まぁそうやって妄信の投資ばかりを続けて、成果が出ていない私が言っていることなので、むしろ空売りでもした方が儲かるのかもしれません(笑)。しかし、それでも騰がるかどうかとか、常に一直線の高成長を期待するという所から少し離れ、寄り添い俯瞰するという所で、共にありたいと思える会社がひとつ得られた事は嬉しいです。

この記事が気に入ったらサポートをしてみませんか?