オリコンHD(JASDAQ/2498) 2021/9 Q3決算精査

オリエンタルコンサルタンツホールディングス(以下オリコンHD)の2021年9月期Q3本決算が開示されました。当記事において決算の内容を精査したいと思います。あくまで個人的見解に基づき記載しておりますので、誤認等もあるかと思います。お気づきの点などございましたら、ぜひツイッターからお気軽にご指摘を頂ければ幸いです。

参考記事として、前回決算記事と総会レポート記事を再掲しておきます。

今回の決算の内容をみていきたいと思います。なお、今回同社としては極めて珍しい期中での上方修正を開示しています。この辺りの意味合いも含めて、決算をみていきたいと思います。

1.サマリ

決算の内容としては、増収増益となっています。Q2から引き続き堅調な事業運営がなされています。

また、この堅調な状況を踏まえて、業績予想を修正しています。

この修正はとても珍しいことです。同社は毎回保守的な業績予想を示し、着地で上振れをさせるという事が毎年の恒例行事でもあります。しかし今回は期中で修正を発表しています。しかも、業績修正幅は東証の開示基準である売上プラスマイナス10%、利益±30%の幅の範疇でもあり比較的軽微なものです。

マネックス証券さんの銘柄スカウターによると以下のように修正はしない主義(そんな主義があるのかどうかはともかく)なのです。

そんな中、珍しく修正をしてきたというのは、修正理由の下段にある中計が影響しているものと思われます。同社は2025年9月期を最終年度とする数値目標として営業利益30億を示しており、これを今期達成見込みが立ったということで、その旨を明示化する意味合いと、社内外へ新中計を策定する宣言でもあるのかなと感じました。足元の堅調な状況というより、既に2030年9月期へのビジョン策定という所にシフトしてきている辺りがいいですね。

また、先行指標として大切になる受注活動についても堅調です。特に国内の強靭化等のテーマに沿って強いですね。海外はまだ安定しませんが、全社として十分な受注高を計上しており、今後も堅調な事業運営が期待されます。

以上のように、今後のビジネス獲得という面で受注高も堅調ですし、足元の収支という面でも増収増益が続いており様々な取り組みによって価値向上に資する活動がなされているように思います。同社は成長投資もしながら急成長ではなく緩やかな成長を企図しています。今回販管費がやや増えた辺りも前期にコロナ禍で抑制化した人材育成等が起因であればむしろいい事だとも思います。

株価的には、既に決算開示前に高値をつけてきている所もあり、超絶グロースを見せても大幅安をつけさせる市場評価がどうつくのか全くわかりませんが、企業としては変わらず同社が宣言する社会的価値創造活動が継続出来ている事をホルダーとして嬉しく思います。

2.財務数値

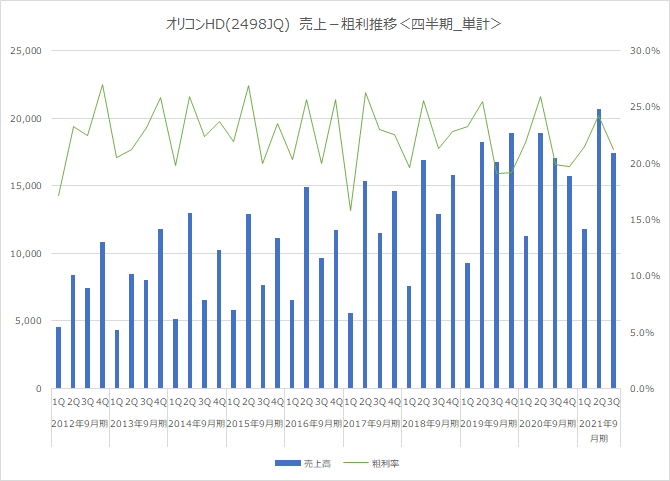

財務数値についてもう少し詳細を見ておきたいと思います。四半期単位のPL推移です。

まず売上ですが、今回Q3ではYoYでわずか+2.2%増収となっており、Q1から増収率が漸減してきています。また、季節要因とはいえQoQでも減収となっています。ただ、同社の売上は工事進行基準の影響などもあり、工期の状況などによって売上はある程度凹凸がみられます。従ってそこまで懸念するものでもないと思います。受注高も順調に積み上がっていますし、BSの未成工事支出金等、今後売上に変わる内容も変調はありません。しかも、修正後のQ4見込みは186億となり、前期Q4がコロナ影響もあり減収となっていたとはいえ、水準感としては高原状態です。

粗利率はQ2と同様前年比で高く推移しています。ただ、販管費率が高くなり営利率は前年と同程度となっています。販管費の内訳がわからないですが、この辺りは同社がいつも心がけている人材を中心とした投資であればむしろいい兆候だと思います。

為替差益などの効果もあり経常以下は更に増益基調が大きくなっています。

次にBSですが、まず現金/売掛金の当座性預金は高くなっています。そして未成業務支出金も期の進行(工事の進捗)に伴いQoQでは減少しているもののYoYでみると高い水準となっていることから、手持ち工事の状況は高水準であり今後も売上転嫁されていく期待もあると思います。

負債側も完成までの仮受金に相当する未成業務受入金も高水準となっておりQ4売上も水準感として問題ないどころか保守的な印象も受けます。

次に受注の状況です。

国内は絶好調で海外はコロナの影響もまだ残っているという印象でしょうか。ただ、海外は良くも悪くもある程度凹凸が激しいということでしたから、無理な受注を取るより、国内がこれだけ堅調な見通しがあるのであれば、という所もある気がします。全体としては20年9月期Q1のフィリピンでの軌道大型工事の受注案件が目を引きますが、それを除くと、堅調な推移が続いています。

3.今後の見通し

今回修正された内容を踏まえてQ4の状況を改めてみておきます。

Q4の業績については、以下のようになります。

売上 186.5億

営利 2.5億(利益率1.3%)

前年同期に比べると+18.6%増収、▲30.8%減益となります。

同社はいつも保守的な予想を立てる中で、今回とりあえず営利30億という25/9期目標の中計数値をフィットさせてきたという事を考えると、利益は特に保守的に映ります。売上については、過去の推移をみると、まぁこの程度なのだと思います。粗利率と販管費率の推移をみると、少なくても営利率が1.3%まで下がるようには思えません。もちろん、販管費などで先行投資をある程度纏まった支出があり、それが将来的に意義あるものであれば、むしろ上振れしなくても、その後の期待感という意味でいいかもしれません。

マーケットがこの辺りのQ4の利益の弱さをどう評価するかもひとつのポイントかもしれませんね。

そして本決算が開示される11月に新中計として30年9月期の新たな目標が示されるようです。外部環境としては、国内の新たな強靭化対策としての5か年計画が政府の予算化に組み込まれる等、今後も堅調な事業環境が続くものと思います。海外はコロナ禍の状況もありつつ、中長期的にみれば、今後もODA案件含めた新興国への開拓余地は広がっていくものと思います。

この辺りの事を今後の新中計としてどういう絵が描かれるのかが楽しみです。競合会社として日本工営を含めた各社も堅調な状況と認識しており、地味で低PER群が多い中でオリコンHDも地味に評価されていってくれるといいなと思います。

前Q2決算のIR照会でも確認した通り、IR活動も含めてまだまだ積極的とはいえない会社ではありますが、こういう会社に寄り添い、少しずつでも会社の価値が広く認識されながら、企業の成長も続くことを楽しみに保有を継続したいと思います。

頑張れ、オリコンHD(2498)!

この記事が気に入ったらサポートをしてみませんか?