シップヘルスケアHD(東1/3360) 2021/3 Q4決算精査

シップヘルスケアHDの2021年3月期Q4本決算が開示されました。当記事において決算の内容を精査したいと思います。あくまで個人的見解に基づき記載しておりますので、誤認等もあるかと思います。お気づきの点などございましたら、ぜひツイッターからお気軽にご指摘を頂ければ幸いです。

同社はまだ株主総会に出席した事はなく、接点の少ない会社です。従って参考記事はありません。そのため、会社概況から簡単にみていきます。

1.会社概況

同社は「生命を守る人の環境づくり」をミッションとして掲げています。生命を守る活動を行う企業らしく、温かさを感じます。

事業内容は以下の絵が俯瞰するのにわかりやすいかと思います。

売上ではメディカルサプライ事業が過半以上を占めますが、利益ではトータルバックプロデュースが稼ぎ頭となっています。またライフケアや調剤も売上寄与は少ないながらも利益では一定の存在感を示しています。(以下はマネックス証券さんの銘柄スカウターから抜粋)

過去の業績も安定しています。

この他、同社の特徴はM&Aで多くの関連会社を取得し、それぞれの領域で成長を継続しています。そしてM&Aに積極的でありながらもキャッシュフローや財務も安定しています。

決算精査のため、この辺りでやめておきますが、最後に沿革がユニークですのでみておきます。スローガンがあるんですがユニークです。遊んでいるようにもみえますが、真面目に経営者の想いを伝えようとしているのだと思います。

というのも創業した古川氏は少年時代に両親をそれぞれ医療事故でなくされ、そこから育ての親から山田方谷氏の「至誠惻怛」を叩きこまれて育ったといいます。こんにゃく頭とは柔らかい頭で考えようということですかね。恐らく相当思いの強い方なのだと思います。こういう苦労や哲学を持った経営者はとても好きなのですよね。

2.決算概況

決算の内容をみていきます。

コロナ禍の中でしたが、今期も増収増益で着地しています。稼ぎ頭であるトータルパックプロデュースでは病院の体力や状況から案件の先送り、凍結もあったものと思いますがそれでも横這いで凌ぎ、消耗品の伸長等で業績を伸ばしています。これも一種のポートフォリオ経営だと思います。

前期は中計最終年度の着地として売上5,000億、営利210億を掲げていましたが、売上は残念ながらあと一歩でした。一方、利益は特需にも後押しされ超過する事が出来ました。

PLの中身も特に気になる所はありません。原価率や販管費率の推移も特に変調はありません。営利率が低く、原価率が高いのはメディカルサプライ事業が商社形態となっているためですね。

それではセグメント毎の状況です。

トータルパックプロデュース事業は元々今期は中小型案件が多いという事でしたが、「低調に推移」という表現になっているのは気になります。元々そういう前提だったことを相対的に過去に比して低調といっているのか、想定していた事に対して低調だったのか、日本語が難しいです。感染症対策のための対応でなんとか前期比横ばいを維持出来たという形だと思います。

メディカルサプライ事業は、改定や受診抑制等の影響もあったようですが、消耗品も回ったでしょうし、営業努力も奏功したようです。そして何より、今期以降本格的に立ち上がる倉庫の高度化施策が進捗したのがいいですね。期中でリリースもありましたが、今後のオペレーションの効率化だけでなく、規模拡大余地を広げる可能性を持ちますので期待しています。

ライフケア事業はコロナ禍の下で、感染者も出たようですが、そんな中でも退去が相次ぐという事も現実的にはないわけで、順調だったようです。チャームケアとの資本業務提携もより表になって出てくるといいですね。

調剤薬局事業は改定影響もあったでしょうし、受診控えによる処方箋枚数も減っていると思うのですが、それでも横這いから利益創出に成功しています。

動物病院の運営辺りは今後ペット需要が急拡大していることもあり、期待あ持てそうです。ただ、数値寄与は限定的ですね。

続いて、BSをみておきたいと思いますが、特に変化はないですね。強いていえば、投資有価証券が増えたかなくらいですかね。

CFです。営業CFがプラスで安定していますが、売上債権が増え、仕入債務が増えているので、払は早く、回収は遅くということになっています。なんでしょうね。たまたまでしょうか。

投資CFの支出が大きいですね。関係会社取得に関するもので、チャームケア関連の投資でしょう。

3.今期見通し

さて、皆さんここが一番大事と仰る今期見通しです。ちなみに私は未知の事を把握する上で、確かにガイダンスも大事だと思いますが、実績がどうだったか、数値だけでなく、定性的な取り組みや環境下でどんな活動をしてきたかという振り返りの方がより大切なのではないかと今でも思っています。

で、内容みると、全くわかりません(笑)。外部環境は医療分野で様々な変化が予見される中で、社会的責任を果たすということで、各ビジネスをどういう見立てで構成しているのかわからず、いきなり数値だけ並んでいます。これでは、単にコンセンサスの強弱で、ゲーム感覚で株価が遊ばれてしまうのも仕方ないですね。IRとしてここは改善してもらいたいですね。

例えば、トータルパックプロデュース事業では、前期は中小型案件が多かったということでしたが、足元の見立てはどういうポートフォリオになっていて、それに対してどういう戦略をうって、こういう数値を目指すとかの説明がないと、妄想ができないですよね(笑)。調剤とかも報酬改定の影響と枚数や出店等のKPIがあればある程度それで蓋然性のある説明が出来ると思うのですけどね。

売上530億、営利225億で利益率も妥当なところでしょうか。四季報予想とぴったりですね。これはリークしているか合わせていっているかしてますね(笑)。

生産性指標も安定しています。前期末の人数はまだ開示されていないため、有報等で確認して今後もモニタリングしていきたいと思います。

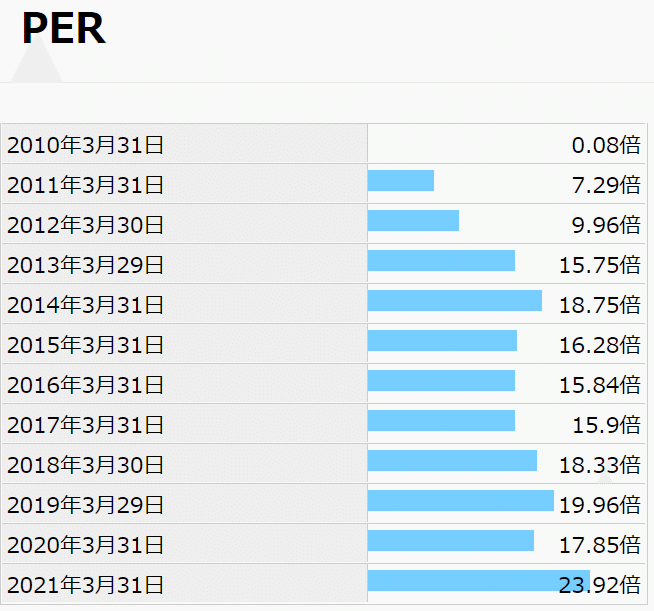

さて、こんなわけで、EPSは129.99→132.48円となり、BPSは1,181.14円となります。決算前でPER20超えでしたが、流石にこの伸長に失望してか、20倍割れています。以下画像は銘柄スカウタから抜粋です。

まぁIRBANKさんで過去推移をみておくと、直近がやや高かったですね。

決算後に20倍割れも過去の水準からみれば妥当でしょう。ただ、チャートを見ると短期的にはそれなりに下げましたね。ボリジャーバンドが一時-3σを下抜けましたね。まぁボラが大きい時って結局こういうレシオ系ってあまり機能しませんよね。

今後決算説明資料などが出てくると思いますので、海外のミャンマーやバングラディッシュの案件の件や、トータルパックプロデュースのポートフォリオの状況など色々チェックしていきたいと思います。

M&Aで様々な会社が集まっているため、一体感みたいなものの醸成に課題があるのが一般的なのですが、創業者の独特の強い想いがあって、社会的使命の高い生命に係る事業でもあり、今後も裏方企業として頑張って欲しいですね。IR担当の役員の方とも以前IRイベントのセミナーでお話を伺ったことがあるのですが、とてもいい感じでした。ぜひ今後も活躍を期待したいと思います。

頑張れ、シップヘルスケアHD!

この記事が気に入ったらサポートをしてみませんか?