オリコンHD(JASDAQ/2498) 2021/9 Q2決算精査

(2021/5/26追記)

オリエンタルコンサルタンツホールディングス(以下オリコンHD)の2021年9月期Q2本決算が開示されました。当記事において決算の内容を精査したいと思います。あくまで個人的見解に基づき記載しておりますので、誤認等もあるかと思います。お気づきの点などございましたら、ぜひツイッターからお気軽にご指摘を頂ければ幸いです。

参考記事として、前回決算記事と総会レポート記事を再掲しておきます。

それでは決算内容を見ていこうと思います。

1.サマリ

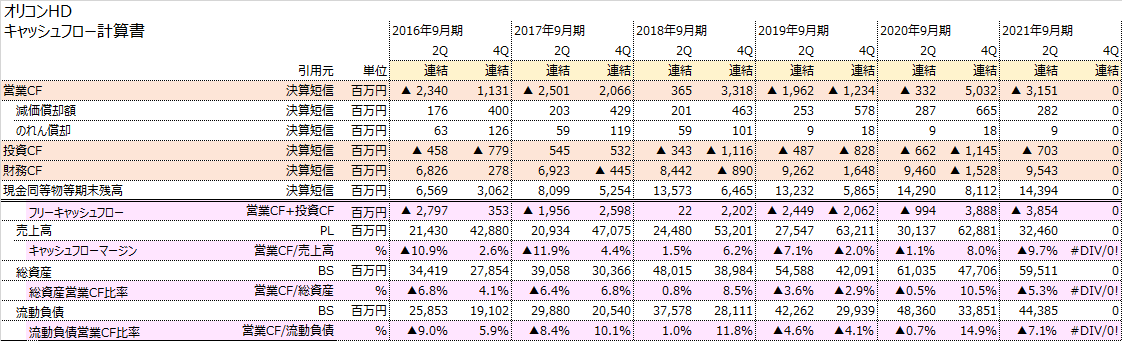

7%の増収に対して23%の営業増益ということで、引き続き好調な決算となっています。同社はQ2が1-3月となるため収益が纏まって計上される傾向があります。ですから、Q1の営業赤字から一気に黒字化します。

また、先行指標ともなる受注高ですが、全体としては前年比で4割程減少しています。これだけみると、ネガティブにも思えますが、元々、海外で前期に超大型案件があったこともあり、その反動です。ですから基調としては特に懸念があるわけではありません。ただ、海外では特にコロナ禍の影響が続いているように、受注水準はまだそこまで高くありません。足元は好調さが続く中で、受注高が少なくても表面的にこれだけ減っている事を市場がどう受け止めるのかなと思いましたが、案外冷静な判断となったようですね。

今回の決算で気になったのは、受注損失引当金の計上、臨時損失が蓄積してきている点、営業キャッシュフローが大幅マイナスという辺りです。全体としては好調ですかこの辺りをIR照会も含めて確認しながらという事になろうかと思います。

2.財務数値

PLからみていきます。

7.7%の増収に対して、各段階利益は高い増益率を示しています。といってもこれだけみてもよくわかりませんね。ヒストリカルデータとして過去3期分くらいを並べてみておきます。

まず売上高については、ややマイルドになりつつありますが、それでも増収基調を維持しています。粗利率はQ2としては過去25%台だったものが、今期では24%と少し下がりました。一方で販管費率は低位となり、営業利益ベースではほぼ過去の期と同程度となっています。

営業利益以下で目立つのは、営業外収益で為替差益を計上しているのと、特別損失が低位とはいえ、未だ前3Qから継続しており、経常利益に対して相応の比率になっています。

一応PLもみておきます。

特段、大きな変化はないですが、臨時損失が続いておりますので一度状況を確認しておきたいと思います。

次にBSをみましょう。まずは各指標からですが、当座比率や流動比率など一般的な指標は特に変調はありません。

気になるのは、受注損失引当金でしょうか。この受注損失引当金は受注済案件に対して一定のリスクを織り込み、引当金として計上されるものですが、今回10億を超えています。これまで6-8億程度でしたが、やや増えているので、何か特定のプロジェクトで懸念がある可能性があります。

CFですが、大きく営業CFがマイナスとなっています。元々、同社ではQ2ではそのような傾向がありますけどね。

営業CFはマイナス32億です。一般的に営業CFがマイナスですと色々危ういとされていますが、正しく理解をしておく必要があります。

売上債権の増加や棚卸資産の増加などが営業CFマイナスに寄与しています。この辺りはあまりいつもと変わらないですし、商慣習などから普通のことです。今回前期比でみると未成業務受入金の増減額が変化しています。昨年にはQ2の段階で回収が進んだ案件があったものの、今期はそれがなかったということになります。

過去の期と比べても営業CFが30億をこえるマイナスになる事はありませんので、念のため確認しておきたいですね。

最後に受注状況もみておきます。受注としてはおとなしい状況でしょうか。全体で178億で、うち国内は100億台を維持しており高水準ですが、海外は75億となっており、コロナの影響がまだ残っているようにもみえます。とはいいながら、同社は足元の売上計上と受注計上で受注>売上であればよしとしているところもあり(まぁこれが成長していることのバロメーターとされているようですね)、一時の大型案件が落ち着いたとみた方が自然かと思います。ちなみに国内は強靭化計画が新たに5年期間となったこともあり、今後も堅調な状況が継続される見通しです。

3.IR照会

いくつか気になった所があったので、決算説明会の前に確認をします。以下メモを残しておきます。ちょっとセンシティブな内容もあるため、メモ形式で、かつ私の主観で脚色していますので、参考程度として頂き、気になる方はご自身で確認下さいませ。

・受注損失引当金

海外の特定案件(詳細はここでは表記自粛します)において、極めて稀なのだが、案件が中断したものがある。この分を保守的に引当金に計上したものである。但し、回収等の調整等も進行しており、PLに与える影響は軽微。

・臨時損失

コロナ禍の影響で、海外での稼働が出来ない部分を保証をするためのコストを計上。既にピークアウトしているものの、まだ影響は残っているため、損失計上が続いている。またその分の交付金が特別利益で戻ってきており、全体としてはまだ軽微な影響。

・営業CF

前期には大型案件の検収があったため、未成業務受入金のキャッシュインがあったが、それが今期はそこまでなかった。どうしても四半期単位では進行基準、検収タイミングの兼ね合いで増減するものであり、その範疇での推移。特段回収遅延などが生じていることはない。

・下期リスク

業績予想の据え置きは例年通り、コンサバティブ。特段懸念があるものはないが、海外等が徐々に再開してくることと、旺盛な需要がある国内でどれだけ積み上げられるかに注力して頑張る。

4.さいごに

同社は建設コンサルとしてはちょっと変わった会社ですが、知名度も極端に低く、流動性もないですが、企業としては堅実にやられているなと思っています。海外比率が高い事もありコロナ禍の影響をより色濃く受けていながら、日本工営のようなリーダー企業と比しても遜色がないと思っています。今後コロナ禍の影響が間接影響も含めて影響をじわり出てくる可能性も拭えませんが、元々、指標面からも割安ですので、引き続き応援したいなと思っています。典型的な万年割安株かもしれませんけどね(笑)。

頑張れ、オリコンHD!

■(2021/5/26追記)

決算説明会での様子を踏まえて一部追記します。特に目新しい情報はありませんし、決算説明資料が開示されるかと思いますので、その後の質疑の様子についてメモを残しておきます。(私の主観により記載しているため、誤認が含まれる可能性がありますのでご了承下さい)

・コロナ禍で経済は冷え込んでいるものの、景気の下支えという意味合いからもインフラ整備は欠かせない事業である。インフラ整備を通して雇用創出による経済基盤の構築という観点だけでなく、減災・防災の観点からも社会的意義が高い事業であると自負。ポストコロナ禍という中にあっても、変わらず価値創造を続けられるし、その期待に応えていきたい。

・人材獲得については、海外では現地法人を設立し、現地の労働力を如何に確保して育成するかがポイント。そのために現地法人が主体的に取り組める体制構築に注力している最中である。国内でも新卒とキャリア双方から採用を進められている。今後よく育成体制構築を進めていく。

・ガバナンスは敢えてページを割いて説明してなかったが、当然のことながらホールディングスと事業会社でそれぞれガバナンス体制を構築して取り組んでいる。

・現状は各社受注環境もよく、いわゆる業績停滞を起因とした業界再編余地は限定的だと思うが、事業継承という観点では機会はあるかもしれないが未知数。当社としては成長が重要だと思っており、いいパートナーがあればグループに参画してもらいたいと考えている。

・海外の競争環境は当社がトップシェアで、日本工営さんと2強状態。

・販管費抑制はテレワークの推進や海外渡航の抑制による旅費交通費の減少などが寄与している。

・特別利益の助成金は下期においては上期比で低減されてくる見込みである。

・下期が弱気とのご指摘も頂くが、期初の計画は変えたくないという思いもあるが、現状においては、例年通りであるが超保守的と捉えて頂けたら幸い。

・受注損失引当金の増額にあるような海外事業のプロジェクト中断等の影響はあるが、今期においては十分織り込んでいるし、ミャンマーにせよスリランカにせよ特殊事情なので、今後の懸念はそう高くない。来期の収益の影響についても問題ない。

・マーケットとの対話という観点で流動性が低いというご指摘を頂くが、これは認識しているモノの流動性確保のための活動を行う予定はない。あくまで業績向上をさせ、価値を高める事が重要だと考えている。また、IRについてはもっといろいろ勉強させてもらい、改善できる所は改善できるようにしていきたい。

この記事が気に入ったらサポートをしてみませんか?