丸和運輸機関(東証1部/9090) 2022/3 Q2決算精査

丸和運輸機関の2022年3月期Q2決算が開示されました。当記事において決算の内容を精査したいと思います。あくまで個人的見解に基づき記載しておりますので、誤認等もあるかと思います。お気づきの点などございましたら、ぜひツイッターからお気軽にご指摘を頂ければ幸いです。

1.参考記事

丸和運輸機関に関する過去記事を再掲しておきます。直近の株主総会レポートと前回の決算精査記事となります。

2.決算内容

決算についてみていきたいと思います。

業績面については、増収減益決算となりました。但し、経常利益以下は増益ですね。営業外で受取利息の収入によって転じているという感じです。いずれにせよ、利益は横ばいという感じでしょう。その要因は燃料高騰の影響や新規物流設備投資が嵩んだという説明です。有報で原価明細を見ると実は油脂燃料費の比率は限定的なので、やはり新規投資がメインだと思います。

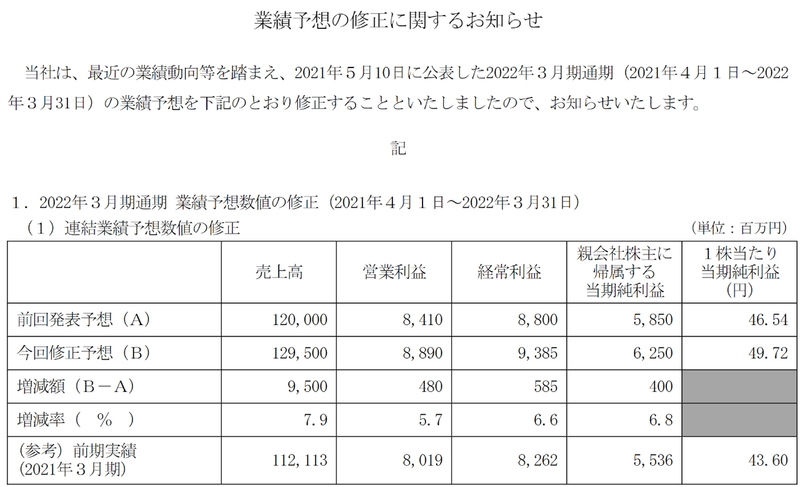

そして、この状況を踏まえて通期業績予想を修正しています。

四季報の増額予想とほぼ同額といったところです。上期の上積み分とほぼ同額分を積み上げた事となります。要因としては元々コロナ禍の下での消費見通しに対して強く推移したという部分と新規拡大がけん引したとあります。トップラインをきちんと伸ばせている状況なのでよいのではないでしょうか。

領域別の状況です。

物流は四半期単位としては初めて300億を超えましたね。一方、利益率はここ数年の中ではやや低位です。この辺りは新規投資なども積極的に投下している状況のためですね。元々、8%程度の利益率を目標にしていますからね。

その他は主に自治体の文書管理に係るBPO事業がメインのため、安定推移です。

物流の中でみるとEC常温物流がAmazon向け等が好調に推移しているようで強い増収傾向が続いていますし、新規取引先の開拓も進んでいるようですね。

低温物流はもちろん、インバウンドの剥落が心配される医薬・医療向けも底堅く推移しているようです。この辺りの動きがガイダンス比で想定超だったのではないでしょうか。

キャッシュフローで売上債権がやや増えていることやBSで流動負債に急に短期借入金が増えていたりと細かくみると色々気に留めておいた方が良いのかなと思う部分もありますが、全体堅調な事業状況が見て取れる内容だと思います。

四半期毎のPL推移です。なんだかんだで安定もしていますね。

3.プライム対応

プライム形式要件で流通株式比率が不適合となり、経過措置内に是正する計画書を出すパターンですね。時価総額が2000億超という事もありますからプライムに行って欲しいですが、社長の持株が大きすぎるんですよね。この辺り、オーナー会社には課題になりがちですね。

今後どういう活用をされるのか注目していきたいですね。

4.今後の見通し

今後の見通しとしてはなんといってもBCP受託ビジネスの行方です。現在、同社では松伏町に展開する超大規模センターを自社保有として初めて大型投資に踏み切ります。大量の労働力を受け入れられる設備も有し、地元の町作り全般にとても寄り添ったものとなっているようです。それは行政との繋がりも強くなりますし、そういう信任を地域出ることが、この会社の強みにもなっています。この辺りもBSに表れない価値でもあり、PLの凹凸に一喜一憂するのもあまり意味のない事だと悟ります。

とはいえ、来期から本格投資が始まるこの案件は一時的に見た目の定量面で失望を買う可能性もあります。この辺りはIRさんの丁寧な対応による腕の見せ所でもありますから、より積極的な発信を頑張ってもらいたいなと思います。

アマゾン向けの荷受けは感覚としてはヤマトやSG等の浸食も感じる所ですが、それ以上に需要が大きいということなのかもしれませんね。いつまでもアマゾン一辺倒での高成長継続とはならないと思いますし、それは会社経営側もよく理解していると思います。ですので、こういった変化が起こるタイミングではぜひIRさん頑張って欲しい所です。

超手抜きですが、引き続き応援しています。

頑張れ!丸和運輸機関!

この記事が気に入ったらサポートをしてみませんか?