酒場からのマーケット2022 12月30日&2022年の振り返り。

日経平均26094 NYダウ33147 wti原油80.44 ドル円131.10

前週比▼141 ▼56 1.09 ▼1.77

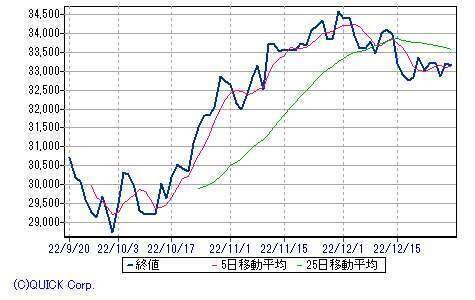

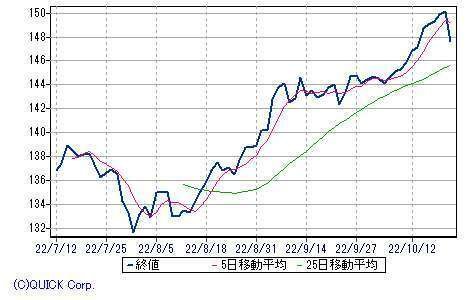

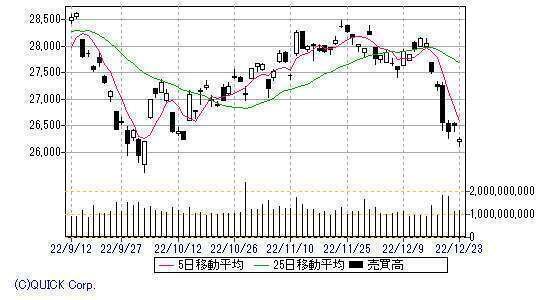

日経平均は変わらずでした。

170 42 ▼107 ▼246 1の1週間でした。

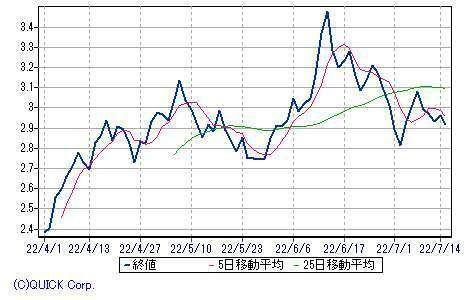

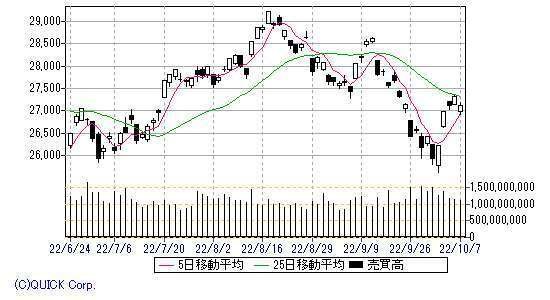

26405 26447 26340 26093 26094の推移です。

5日移動平均線は▼0.69%で25日線は▼4.46%となっています。

但し、cme日経先物は25740円となっており、1/3の米株にサヤ寄せして1/4大発会を迎えますので、注意は必要でしょう。

*日経平均の足元を確認しておきましょう。

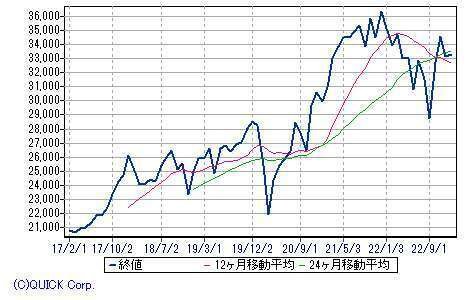

日経平均

9月末25937円 10月末27587円 11月末27968円 12月末26094円

NYダウ

9月末28725 10月末32732ドル 11月末34589ドル 12月末33147ドル

上段のチャート見て頂きましたら分かりますが、市場関係者が訴えていた年末高or30000円越えはかなわず、無情な値となりました。

日経平均は9月末とほぼ同じ値です。

NYダウは9月末と比較しますと4400ドル上の値です。

これは12/20日銀の金融政策変更が大きかったのでしょう。

よもやのサプライズでしたから。

率的には0.25%の実質的な利上げをしただけなのですが。

米国は11月に0.75%12月に0.5%の利上げを実行しています。

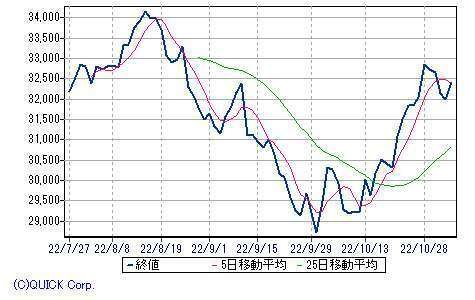

NYダウ 33147ドル。

5日移動平均線は0.32%で25日線は▼1.22%となっています。

.

日経平均

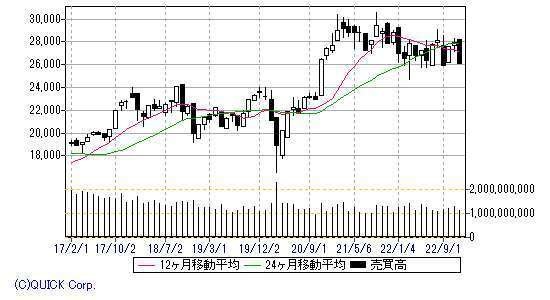

2020年終値27444円 2021年終値28791円 2022年終値26094円。

NYダウ

2020年終値30606ドル 2021年終値36338ドル。2022年終値33147ドル

2022年日経平均は2697円下落し▼9.36%となりました。

NYダウは3191ドル下落し▼8.7%となっています。

2022年では誤差の範囲とも言えますが、日経平均は2020年より下回っている事の確認は必要です。

NYダウは対2020年よりは2541ドル8.3%上昇しています。

コロナ過における過剰流動性相場の状況は2020年終値も見るべきではとも思います。

topixとsp500の比較の方が、全体の株価に近いのでしょうが、ナスダックとはどうなのか等広がりますので割愛します。

sp500は▼19.4%ナスダックは▼33.1%の1年でした。

ナスダックは最終週に年初来安値を更新しました。

米株主要3指数の中でもハイテク株は散々でした。

比較分析するのは難解な状況の1年でした。

ナスダック 10466。

5日移動平均線は0.71%で25日線は▼4.10%となっています。

ナスダックは日本の新興マザーズ市場等ではなく、アップル・アマゾン・マイクロソフト・グーグル・メタフェイスブック・テスラ等々総々たる企業の市場です。

日経平均週足 26094円

2022年の振り返り。

*思い起こせば1月初旬の12月FOMC議事録でいきなり、つまずいたスタートでした。

何の内容なのかと言えば2022年に3回の利上げがあり、同時に金融縮小があるかもという内容です。

これは12月にパウエルが発言していた内容と同じなのですが。

改めてスーパー金融相場の逆転が思惑されたのです。

長期金利は1.5%から1.7%に上昇しました。

消費者物価指数は7%に上昇し、39年ぶりの高値となりました。

ドル円は116円と上昇し、ウクライナの官公庁にサイバー攻撃があったとの報道です。

これら等その後の値や内容と比較すれば、軽微な事なのですが、その時は驚愕した訳です。

2月になると決算を受けてメタ・フェイスブックが25%の暴落がありました。

北京オリンピックの終了が2/20でした。

wti原油は7年ぶりに92ドルとなりました。

*そして2/24に驚愕のウクライナ侵攻を迎えた訳です。

3/4にサポリージャ原発への観測攻撃があり、3/9に日経平均は年初来安値の24717円となったのです。

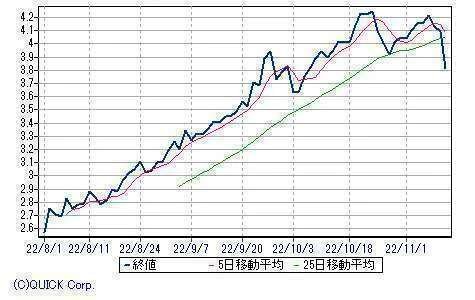

wti原油 80.44ドル。

3/31バイデンは1.8億バレルの原油を放出すると発表し、軍事支援は16億ドルとなっています。

その後マーケットは停戦を先取りし急上昇しました。

4回~5回は停戦交渉が行われました。

*日経平均は9連騰の3000円も不明に上昇したのです。

FRBは3/16に0.25%の利上げを実行し、2022年末はFF金利は1.9%程度になると予想を出した訳です。

FRBは完全に物価上昇を見謝っていた事が分かります。

2022年 fomc金利推移

3月0.25 5月0.5 6月0.75 7月0.75 9月0.75 11月0.75 12月0.5

0%→4.25%

2022年 米国cpi消費者物価指数。

1月7.0 2月7.5 3月7.9 4月8.5 5月8.3 6月8.6 7月9.1 8月8.5

9月8.3 10月8.2 11月7.7% 12月7.1%

2021年

12月7.0 11月6.8 10月6.2 9月5.4 8月5.3 7月5.4 6月5.4 5月5.0 4月4.2 3月2.6

日本ではオミクロン株が5万人と、今よりは少ないですが政治的に得体の知れないという事で、まん延防止策を実行していました。

4/1から中国は0コロナ政策の実施です。

4月から株価は下落しました。

ウクライナ・0コロナ・ワシントン・FRB・資源高・物価高・金利高・為替変動・オミクロン等々が複合的にマーケットに影響したのです。

4/19ネットフリックスが決算を受けて▼35%の大暴落です。

4/21にNYダウは今年最大の下げである981ドルがありました。

*5/5のfomcでは0.5%の利上げを実行しました。

年末の中立金利は2.5%と出てきました。

6月0.5 7月0.5 9月0.25 11月0.25ではないかとの観測です。

5/11cpiの8.3%上昇も前月から0.2下落したことで、物価はピークアウトと出てきたのです。

全く違っていた事が後々に分かる事なのですが。

5/9対独戦勝記念日では期待外れのセレモニー的な演説でした。

5/5岸田首相はロンドンシティーでインベスト イン 岸田と発信しています。

NYダウは年初来安値の更新です。

1000ドル以上の下落が続きました。

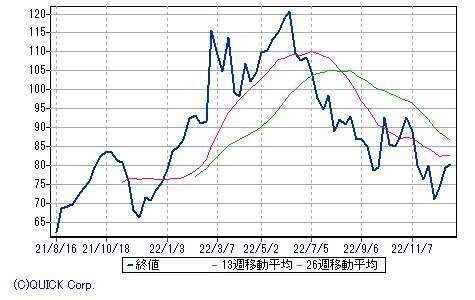

NYダウ 週足。

*NYダウの年初来安値は9/30の28725ドルとなります。

5/19日経平均は25748円となり2ヶ月ぶりに26000円を割りました。

日経平均は米株と比較しますとどうにか耐えている値でした。

5/19米国上院はウクライナに5兆2000億円の追加予算案を可決しました。

5/22バイデン初めての来日です。

米株は売られ過ぎの買戻しが行われ後、6月のcpiショックを迎えたのです。

*6/10米国cpiは8.6%の上昇と出てきました。

ガソリンが48%も上昇していました。

バイデンはプーチンのせいで物価が上がり米国は打撃を受けていると演説です。

金融政策では抑えられない部分です。

*6/15fomcではcpiを受けて0.75%の利上げを実行しました。

27年ぶりの利上げ幅との事です。

パウエルは、驚いたことにインフレ率が再び上昇した。

強力な行動が必要と判断したと発言しました。

FRBは物価上昇をまた見誤ったのです。

2022年末のドットチャートは3.5%と出てきました。

今後のfomc7月9月11月12月0.5・0.5・0.5・0.25との観測です。

ここも結果を見れば完全に見誤っているのです。

米国3指数は年初来安値を更新しました。

日経平均は6/17の週に1861円も下落し25963円となったのです。

*6/17日銀は大規模金融緩和の維持を決定しました。

黒田総裁はいつもの会見で、金融を引き締めると景気の下押し圧力が強まり経済が更に悪化してしまう。

*変動幅の引き上げは金融緩和を弱めると考えるので、そういった事をやろうとは思わない。

この内容は後々12/20に齟齬となります。

為替をターゲットとして、金融政策を運営することはない。

黒田総裁はゆるぎない姿勢で金融緩和を継続すると発言しています。

資源高での物価上昇で金融政策の変更はしないとのメッセージです。

*6/17プーチンは世界フォーラムで演説しました。

ロシア経済を崩壊させる欧米の試みは成功しなかった。

経済は正常化しつつあるとの事で、世界的なエネルギーや食糧の価格高は米国とEUの失政であり、ロシアの軍事作戦は何の問題もないと主張しました。

全ての目標を達成するまで続けると改めて強調しました。

6/30プーチンは石油・天然ガス事業サハリン2を、露政府が新設する会社に移管し、現在の運営会社の資産を無償譲渡するよう命じる大統領令に署名しました。

7/1日経平均 25935円

日経平均 推移。

2020年 27444円

2021年

1月27633 2月28966 3月29178 4月28812 5月28860 6月28791

7月27283 8月28089 9月29452 10月28892 11月27821 12月28791

2022年

1月27001 2月26526 3月27821 4月26847 5月27279 6月26393円

*激動の2022年も半年が過ぎました。

米株はNYダウが15.3%安で1962年以来60年ぶりの大きさとの事です。SP500は20.6%で1970年以来の大きさとの事です。

ナスダックは29.5%安で上半期の下落率としては過去最大との事でした。

日経平均は28791円スタートで26393円エンドですので8.4% 2398円下落しています。

*7/8に歴史にも残る驚愕の大事件が起こりました。

安倍元首相が凶弾に倒れたのです。

日本でこういう事が起こるのかという全国民が震撼される内容でした。

6/28に河内長野市に来られた安倍さん。

7/8日中足。

*そして7/11大注目の米国cpiを迎えたのです。

前年対比は9.1%上昇と出てきました。

これで株価は終わったと思いました。

前月は8.6%で、今月の予想8.8%も上回った値だったのです。

この値は、1981年より41年ぶりの大幅な伸びであるとの事です。

FRBは物価抑制のため、0.25 0.5 0.75と利上げを行い、バイデンはガソリン価格抑制の為の、口先介入を幾度となく発信していましたが、物価上昇を抑えきれなかったのです。

ピークアウトは、していなかったのです。

エネルギー価格が前月比7.5%上昇し、CPI全体の約半分に寄与したとの解説です。

7/14イエレンから、新興国はドル建て債務の負担が懸念と発信しています。

7/14 米国10年債利回り 2.928%

米国10年債利回りは不思議にも上昇しませんでした。

今回の目をつぶりたくなるような値が発表されて、FRBは更に利上げを推進するのではを誰もが思った所です。

但し、長期金利も3.5%をまた目指すのか。にはならなかったのです。

ホワイトハウスから、今回のCPIは非常に高い水準であると、事前の異例なコメントがあった事も、市場のショックを和らげたとの解説もあります。

事前に警戒した売り物が、強烈に買い戻したのかもしれませんし、そもそも株価水準が低かったので、6月の様にはならなかったのかもしれません。

とにかく、マーケットはこの9.1%を乗り越えた訳です。

7/15よりバイデンは中東を歴訪しています。

*7/27FRBは想定通りの0.75%の利上を実行しました。

これで3月0.25 5月0.5 6月0.75 7月0.75となります。

政策金利は2.25%~2.50%となりました。

2018年12月迄3年をかけて到達した前回の利上げ幅を、今回はFOMC4回でやってしまったのです。

年末の見通しはドットチャート上3.4%ですから、9月0.5 11月0.25 12月0.25となっています。

*年末の答えは分かっていますが、この時点でも全く結果は違うわけです。

7/29日経平均 27801円

マーケットは米国債券の推移を受けて急反発したのです。

7/29 米国10年債 2.65%。

7月度は26393円スタートの27801円エンドでしたので1408円も上昇しました。

*マーケットは0.75%が想定内であった事と、

パウエルの質疑応答で、経済とインフレにどう影響するのかを評価しながら、利上げペースを緩める事が適切になるであろう?。

というセンテンスだけを好感し上昇しました。

*8月中旬までのマーケットは下記の様な状況でした。

日経平均は29200円まで上昇したのです。

現在のマーケットは、想定外の強さ。売り手不在の踏み上げ。

機械的な買い。需給要因の売り方の買戻し。売り方のチキンレース。

先物買い仕掛け。心配しすぎ下げの反動。揉みあいの上放れ。

駆け込み自社株買い。持たざるリスク。インフレピークアウト。

金融政策転換期待。中間選挙への忖度。

政治マターでの買い入れ。

ベアーマーケットラリー弱気相場の一時的な反発。

等々と語られています。

どれも抽象的な文言で、理屈的に確証はないのでしょう。

27000円を何回も押し戻されて、やっと抜いてきたという事象は分かります。

28000円抜きも早かったのですが、それなりに日数はありました。

それからは真空地帯の様な上昇ですから。

市場関係者や参加者は、この混沌とした状況の中で、各市場の動向を日々見て行くしかありません。

*その後9月にかけては下落したのです。

それでも日経平均は27650円の位置ですから。

それは上昇しすぎたから下げたという事でしょう。

需給要因であるというのが重きの状況です。

上昇している時の精査は必要です。

材料的に何かが解決された事はなかったのです。

ウクライナ紛争・物価高・資源高・異常気象・金融政策・ドル独歩高・バイデン支持率・中間選挙・中台懸念・中国0コロナ等々や細かいことも列記できますが、何も解決はされていません。

最大注目のインフレの抑制は程遠い状況です。

FRBの目標は2%なのです。

*そして大波乱の9月を迎えたのです。

9月cpiショックとfomcの利上げで26000円割れまで急落しました。

9/22には政府から突然の為替介入があったのです。

*9/13 21:30大注目の米国8月度消費者物価指数の発表がありました。

CPI総合指数は前年同月比8.3%と出てきました。

*コア指数は前年同月比6.3%となっています。

7月の5.9%より加速している内容です。

予想は6.0%でした。

*前月比では0.6%の上昇でした。

ガソリンは下落しましたが、家賃や医療サービス等幅広い項目で上昇が見られ、高物価が米経済に定着しつつあるとの解説です。

結果NYダウは▼1276ドル 3.94%と本年度最大の下落となったのです。

内容的には、ここ迄下げるのか。

という感じでした。

それ迄上昇していた部分もあるでしょうが、日中終盤更にの500ドルの下げは、いつものアルコリズムでしょう。

2ヶ月ぶりの安値となっています。

解説によりますと、インフレ抑制に向けてFRBが利上げを加速する見方が強まり、米金利先物市場では、FOMCで通常の4倍にあたる1.0%の利上げを決めるとの観測が急浮上しました。

米債券市場では金融政策の影響を受けやすい2年物国債利回りが一時前日比0.22%高い3.79%と15年ぶりの水準に上昇し、株売りを促しました。

短期投資家の投げ売りが加速したのです。

NYダウ 30822ドル。

*これが9月22日のfomcの結果です。

利上げ幅は0.75%となりFF金利の誘導目標は2.5%から3.25%に引き上げられる事となりました。

これは想定内の結果です。

注目のドットチャートからは、今年の年末は19人中8人が4.25%で9人が4.5%でした。

今後の利上げペースは11月0.5%12月0.5%か11月0.75%12月0.5%となります。

これも市場が85%以上織り込んでいた内容との解説です。

2023年は6人ずつ4.5% 4.75% 5%と出てきました。

これは先の事ですから随時で変わるのでしょうが、利下げは無いという結果となっています。

ここは勝手に市場が思い込んでいた所もありますので。

今後の経済状況で変化はしていくのでしょう。

そもそもインフレを抑えるのが命題な訳ですから、市場は何故利下げを示唆しているのかは不明です。

どういう理屈なのでしょうか。

今年は物価で来年は景気面を見るという事なのでしょうか。

またインフレになったらどうするのでしょうか。

FRBは物価の見通しができずに金融政策の失敗を認めているのですから、又同じことを繰り返すとは思わないですが。

利上げ幅は通常の3倍を3回も上げているのです。

これ事態異常な事なのでしょう。

更に大幅な利上げは続くのです。

各市場がおかしくなるのは当然の事と思います。

*経済見通しは下方修正でした。

実質GDPは0.2%に失業率は3.8%物価上昇率は5.4%となっています。

前回6月度は1.7% 3.7% 5.2%でした。

2023年はGDP1.2%失業率4.4%物価2.8%となっています。

前回6月度は1.7% 3.9% 2.6%でした。

パウエルは物価上昇率を目標の2%に戻すことを強く注力していると述べて、利上げペースは経済見通し次第とジャクソンホール会議内容に変化は無いとの発言です。

これらを受けて金利が上がりドルが買われ株は下がりました。

NYダウは、その後週末に29590ドルと年初来安値を更新したのです。

6/17の29888ドルの更新です。

株式マーケットはCPIでショックを受けて、FOMCを警戒して値的には下値をつけていましたが、好材料になる内容は無かった訳ですから、心理的に落ち込んでいる所に、とどめを刺されたのです。

ここでのチェック点としましては8月度の消費者物価指数は、ガソリンは下落しましたが、その他諸々が上昇し、物価の下落が叶わなかった事です。

FRBは見誤ったのです。

9/23 NYダウ 29590ドル。

9/22 米国10年債利回り 3.455%

*Fomc発表で混乱やまない所で思わぬ事が起こりました。

9/22日本が突然為替介入に踏み切ったのです。

それも黒田総裁がいつもの顔と内容で会見を終えた後にです。

当面金利を上げる事はない。

当面の期間は2~3年後とも述べられました。

マイナス金利を欧州がやめたとしても日本がやめる必要はない。

物価状況が違うのだから金融政策が異なるのは当然だ。

といつもの強弁でした。

それを受けて1998年以来24年ぶりの為替介入でしたから市場は大混乱と なったのです。

瞬時にドル円は145円から一気に140円に5円も動いたのです。

ドルを売り円を買った金額は2兆8382億円との事でした。

9/23 143.32円

9/30日経平均 25937円。

9月度は28071円スタートでしたので、2134円の下落でした。

7.6%の大幅下落でした。

この状況でどこ迄下落するのかと思わせたてから不思議にも大幅反転となったのです。

年末にはここ迄戻ってきたのですが。

10/7 27116円

日経平均は大幅高しました。

チャートを見て頂ければ分かりますが、前週の下げを一気に戻しました。

週初10/3月の寄り付きは前週比200円下げで始まり、25600円所迄押しましたが、10時半位から、瞬時に500円戻したのです。

翌日には700円以上も一気に上昇しました。

これは何が起こった訳ではありません。

好材料は別段出ていません。

機関投資家等の大人の事情なのでしょう。

そしてアルゴリズムが動くのです。

短期的には誰もが知りえない分からない事です。

10月に入り大所の資金が株式市場に入ってきた。

悪いニュースが良い株価材料になる?。

金融政策の変更などある訳がないのですが、経済指標の悪化で当局も考えるはず。

中間選挙の忖度が出てきている。

等々後付けの解釈が並びました。

これはテクニカル リバウンドでしょう。

急激に下げ過ぎたので自律反発でよいと思います。

日経平均では、ここ迄戻すのかという値です。

wti原油が急反発しました。

10/5

10/5オペックプラスは、11月に日量200万バレル減産する事で合意しました。

原油価格下落に歯止めをかける為の決定です。

バイデンは目先の事しか見えていない決定に失望しているとの発信です。

米議会と連携し、オペックの価格支配を弱める為の措置を検討するとの事です。

前回9月に10万バレル減産する事を決めていましたが、大幅変更しました。これは20年以来の規模になるとの解説です。

*そして最大注目の10/13 21:30 米国9月度消費者物価指数の発表を迎えた訳です。

よもやの動きとなりました。

NYダウは827ドル 2.83%も上昇し30038ドルとなったのです。

それも22:32には28660ドル迄下落してから切り返しましたので、上下幅は1500ドルの大商いとなりました。

これ等アルコリズムの仕業でしょう。

理屈と言うよりも、何かのセンテンスかどうかは存じませんが、いつもの一方方向に強く動いた訳です。

苦しい解説も飛びましたが、これは解説はできないのでしょう。

物価のピークアウトと感じたというのは、何の根拠もありませんし。

10年債が一旦4%から戻ったというのも、上昇している事は間違いないのですから。

総合で前年対比8.2%と出てきました。

予想は8.1%でした。

直近8月のcpiショックの時は、ガソリンと食料を除いたコア指数の値で動きました。

前月比の変化も大きく影響しました。

コア指数は前年対比+6.6% 前月比+0.6%と出てきました。

市場予想は+6.5%と+0.5%でした。

ちなみに、この6.6%は6月来で最大との事です。

これでNYダウは800ドルも上昇したのです。

*消費者物価指数の解説を並べておきます。

総合の前年比は+8.2と伸びは3月来で最少となったが、予想は上回った。

前月比では+0.4と6月来で最高となった。

食品指数は+0.8と8月と同水準で、前年比は+11.2となった。

エネルギー価格は前年比▼2.1安となり、ガソリン価格は▼4.9となった。

シェルターコストは前月比+0.7で前年比+6.6で、運輸サービスが前月比+1.9で前年比+14.6と大幅に伸びが拡大した。

医療サービスは+1で航空運賃は再び上昇に転じ、前月比+0.8前年比では+42.9にもなっています。

原油価格は想定通りに下落しましたが、天然ガス等他の価格の上昇が、予想外に燃料価格を押し上げたとの事です。

コアcpiは前月比0.6%と予想外に8月と同水準を維持し、前年比で6.6%と伸びは前月の6.3%から拡大し40年ぶりの最大を記録しました。

インフレが弱まる兆候が見られず、更なる強い対応が想定される。

23年3月までにFF金利の誘導目標を4.8%近く迄に引き上げられる事を織り込み始めたとの解説です。

*10/11IMFより世界経済見通しが出てきました。

実質GDP伸び率です。

2023年の世界の実質成長率は2.7%と7月から0.2ポイント下方修正しました。

2022年 伸び率 前回 2023年 伸び率 前回

米国 1.6 ▼0.7 1.1 ▼0.3

ユーロ 3.1 +0.5 0.5 ▼0.3

ドイツ 1.5 +0.3 ▼0.3 ▼1.1

イタリア 3.2 +0.2 ▼0.2 ▼0.9

イギリス 3.6 +0.4 0.3 ▼0.2

ロシア ▼3.4 2.6 ▼2.3 ▼1.2

中国 3.2 ▼0.1 4.4 ▼0.2

日本 1.7 0.0 1.6 ▼0.1

来年の予想は3ヶ月前より全てが下方修正となっています。

IMFは諸々の説明の後、要するに最悪の事態はこれから起こる。

多くの人々にとって2023年は不況を実感する事と結んでいます。

10/21NYダウは748ドル2.47%も上昇しました。

週間では1448ドル4.9%も上昇したのです。

NYダウ。31082ドル。

米国10年債利回り 4.219%

金利と株価の相関がなくなりました。

*10/21にウオールストリートジャーナルより、12月以降の利上げ幅が縮小する可能性があると発信がありました。

これは今迄と真逆の内容であり、アルコリズムが一気に動きました。

直近の各連銀高官より一言も出てきていない内容なのです。

それと10/21カルフォルニア大バークレー校でのイベントでセントルイスのブラード総裁とサンフランシスコのデーリー総裁が、政策金利について、

利上げペースを縮める議論が当然される見方を明確にしたと言うのです。

議決権はない方達との内容でしたが。

10/13にcpiが出たばかりなのです。

市場予想を上回った内容であった事は周知の事実です。

まさか株式市場は上記の事を感じ取っていて、金利に鈍感な動きをしていたのでしょうか。

兎に角、世間にこの内容が発信された訳です。

マーケットが瞬時に動いた事も事実です。

Fomcメンバーのブラックアウト期間は米国10/22との事です。

この時点で、この様な内容が出て来ると言うのは偶然なのでしょうか。

中間選挙は11/8ですから。

政府への忖度相場も含めて、引き続き注目です。

*10/21午後11半過ぎに円相場は突然円高方向に振れて、その後2時間で144円半ば迄7円余りも変動したのです。

ドル円。日中足。147.63ドル。

10/22未明に神田財務官は、市場介入についてはコメントはしないと答えました。

覆面介入でドル売り円買いに踏み切ったとの報道です。

これは前回9/22より市場関係者より様々な憶測が発信されましたが、見事に覆した時期と時間だったのです。

ドル円 日足。

こちらは10週連続陽連でした。

言葉的な話ですが、日本は金融緩和を続け、金利も上げずに為替介入とはどういう事だ。と論破する方もいるでしょうが。

私的には、米国が異常な金融政策をしているので、この様な事態になっている訳で、米国当局も容認せざえる負えないという考えです。

これの答えなど無い話なのでしょう。

10月度は6兆3000億円もドルを売って円を買った様です。

鈴木財務相は一定の効果があり今後も適切に対応するとの事です。

11/2 FRBは想定内であった4回連続の0.75%の利上げを実行しました。

声明はハト派で会見はタカ派と揶揄されました。

NYダウは上下900ドルの差異が出たのです。

パウエルは利上げ停止を考えるのは非常に時期尚早と主張し、過剰な引き締めの方がコストが少なく留められる等々と発言しました。

当たり前の如く、従来発言していた事と変わりはなかったのです。

最終的な金利は従来の2023年4.6%を上回ると言及しました。

今回の会見で一旦は金融政策の行方が確認されたのです。

今回のFOMCで一旦ドスンときましたが又週末に上昇しています。

NYダウは400ドルの上昇でした。

3週連続週末に何故か大幅高となっています。

NYダウ 32403。

市場関係者からはテック系は今から逆襲がある等と発信している方もいますが、何を根拠にと言いたい所です。

それと中間選挙の年のアノマリーの解説も幾度となく聞いています。

忘れてならないのは、2018年のブラッククリスマスです。

私は散々でしたから。

年末高で来年は下がると言っている市場関係者もいますが、経済の先行指標である株価が何故年末に上がるのでしょうか。

先を見るのではないでしょうか。

来年は景気が悪くなると世界のシンクタンクが発表しているのは事実なのですから。

不景気の株高と言われればそれ迄ですが。

2022年11月11日

日経平均は大幅高しました。

筋目の28000円をいきなり超えてきました。

米国10月度消費者物価指数の発表を受けて上昇したのです。

米国の最大イベント11/8中間選挙が終了し、速報では下院が共和党、上院は民主党の善戦が報じられました。

10月の消費者物価指数は前年比7.7%の上昇と出てきました。

市場予想は7.9%でした。

7月9.1%をピークに右肩下がりとなっています。

コア指数は6.3%の上昇で前月6.6%より減速しています。

NYダウは10月度に46年ぶりの上昇をしたにも関わらず、更に1200ドルも暴騰しました。

年末高の声が大きくなってきました。

米国10年債利回り。3.811%。

これは下がりすぎでしょう。

理由は不明です。

ナスダック指数は11/11に7.35%も急上昇し、これは数年に1度の上昇幅との解説です。

11/10メタことフェイスブックが全従業員の13%にあたる11000人のレイオフを発表しました。

ザッカーバーグ氏は過ちを犯した責任を取るとの言及です。

11/3アマゾンは新規凍結を発表し、stripe、lyftも10%以上のリストラをすると事でした。

ツイッター社は全社員の半分である7500人が解雇の対象との事でした。

例を挙げればきりがありませんが、このような事が日々ダイジェストで出てきています。

現時点では、いけないのでそういう手段を取るのは間違いありません。

*日経平均は年末高になると発信している多くの市場関係者は、米株が更に値を戻すと言っている事と同じでしょう。

コチラだけが勝手に上昇する訳がないのですから。

それの理屈は、FRBの動向は既に来年度まで織り込んでいるはずであるし、物価はピークアウトしているはずが大前提でしょう。

大イベントである中間選挙を終え、ねじれにはなりましたが想定内であり、民主党が上院で勝った事は政治的大波乱にはならないだろう。

米国の決算は既に大部分が終わっており、直近では業績面でのリスクになる要因も軽微であろう。

米中会談が対面で行われて、両首脳が握手をし、高官級会議を復活させる事で、近未来的には不測の事態は起こらないだろう。

ポーランドに着弾したミサイル等々突発的な地政学リスクは誰もが分からない事ですから。

FTX問題も、そこ迄市場を揺るがす事にはなっていません。

そしてテクニカル的にも云々で、株価は上に行きたがっていると言うのです。

結果は40日後に分かります。

日経平均の2021年の終値は28791円でした。

現時点で900円上の値となります。

どうなるのかは分かりませんが、オミクロンで始まり、ウクライナ紛争、驚異の物価高と未曽有の金融政策を実行している現在。

中国は0コロナ政策継続です。

ヨーロッパのエネルギー問題の冬はもうすぐです。

北朝鮮からは何発ミサイルを撃っているのでしょうか。

岸田首相も人気薄で支持率30%ですから。

昨年の値を抜くだけでも凄いと思いますが。

個人的には2018年の様なブラッククリスマスはあり得ると踏んでいます。

当時も多くの市場参加者が年末高と言っていたのは忘れません。

経済の先行指標である株価が、何故年末高になるのか。

年初から崩れるのでしょうか。

NYダウは10月より急反発しています。

チャートを見て頂ければ一目瞭然ですが、9/30の値は28791ドルでしたので、5556ドルも上昇しているのです。

16%の上昇となっています。

但し、これといった要因を挙げる事は難解でしょう。

結論から言えば身もふたもない言い方で恐縮ですが、売られ過ぎたので戻したと言うのが適切かもしれません。

需給と地合いという事でしょうか。

相場を大きく動かすAi取引には理屈が薄い事が多い訳です。

複合的と言う言葉は玉虫的でしょうか。

ファンダメンタルズと言うのには無理があるでしょう。

7~9月の個別決算は完全に明暗が分かれているのは、皆が知る所です。

今後の推移もv字回復という話は出ていません。

各種経済指標も50という筋目になっており、今後を見極める段階です。

そもそも人員削減しなければならない状況は企業としては最悪でしょう。

企業の縮小ですから。

物価高が低減されたかもと言っても、前年対比7.7%ですから。

FRBの目標は2%です。

前月対比では0.4%上昇しているのです。

雇用統計よりも賃金は上昇が継続しています。

今後も一喜一憂があるのはコンセンサスです。

株価を見れば資産インフレは増大しています。

長期金利との相関も一時期崩れました。

11/10cpiからは又相関となっています。

そもそもFF金利は4%に上昇してます。

以前より高いのは間違いありません。

それに対して各種経済活動がなされています。

今後5%迄は上昇するだろうは、織り込みされています。

中間選挙への忖度と言う抽象的な部分はあるでしょうが、それも通過しました。

世界のシンクタンクから、来年は不景気になると言う指標が数多く出ています。

ウクライナ、エネルギー、0コロナ政策等々地政学的な朗報は思い当たりません。

兎に角、そういう現状ですが、株式マーケットは急上昇しているのです。

危険と感じキャッシュに戻していた部分を、リスクマネーに入れているのかもしれません。

*12/13発表の12月cpiは市場予想の前年比7.3%より低い7.1%と出てきました。

これはある意味サプライズでしょう。

物価は想定より下落していたのです。

朗報です。

前月比では0.1%の上昇となり10月の0.4%よりも減少しました。

1ヶ月単位では変化がなかったと言っても差し支えありません。

コアcpiは前月比0.2%の上昇となり、対前年では6.0%となっています。

ガソリン、光熱費、医療サービス、中古車価格はいずれも下落し

外食は穏やかになり新車価格は横ばいであったとの解説です。

バイデンはホリデーシーズンと新年を前に喜ばしいニュースが飛び込んできた。

物価はなお高く、やるべき事はあるものの、状況は改善しており正しい方向に向かっていると発言しました。

*そして12/14にFOMC 連邦公開市場委員会を迎えたのです。

市場予想通りに全会一致で0.5%の利上げを実行しました。

これでFF金利の誘導レンジは4.25%~4.5%となったのです。

利上げペースは引き下げられました。

*この政策金利はリーマンショック前の2007年以来15年ぶりの高い水準です。

注目の2023年末の予想中央値は5.1%と出てきました。

2024年度は4.1%となっています。

3ヶ月前の値よりは0.5ポイント引き上げられました。

ドットチャート。

19人の政策委員の内10名が5%~5.25%で5名が5.25%~5.5%となっています。

パウエルは現在進めてる積極的な利上げは終了に近づいていないとの見解を示しました。

来年1/31~2/1に開かれる利上げ幅は今後入手するデータ次第だと発言しました。

インフレ率が持続的な形で2%へ低下していると委員会が確信するまで、利下げが検討する事はないと見ているとし、物価安定を回復させるには、景気抑制的な政策スタンスをしばらく維持する必要がありそうだ。

と述べました。

労働賃金の伸びが不明な点はサービス部門のインフレが収まっていないと普通に考える部分なのでしょう。

*とにかくfomcは来年に政策を反転させるとの市場の見解を退けました。

来年の政策金利の見通しで利下げは無いとしたのです。

*そして最も重要な事は、この金利水準で実体経済がどうなるのかという予想値です。

*2023年のGDP成長率を前回9月の1.2%成長から0.5%へ大幅に下方修正してきました。

失業率は4.3%から4.6%に上昇させてきました。

世界一のシンクタンクと言われているFRBが直近の様々な統計を鑑みて発信した訳です。

*これが一番の注意点です。

マーケット的にはfomc当日のNYダウは、いきなり400ドルの急落後に142ドルの下落で引けました。

市場は材料出尽くし等と発信していましたが、これは今後大きな局面だったのです。

*5%の金利で0.5%しか成長しないという事をです。

そもそも、これで株式を買うでしょうか。

今迄もそうでしたが、更に一般人的には普通に貯金をするのでしょう。

大幅に株価が下落すれば株を買うでしょうが。

債権を買える方は債権を買うのでしょう。

翌日の小売売上高の指標、前月比0.6%減少を見て株価は大幅下落しました。

根本的な内容はソフトランディングではなくリセッション景気後退入りという事です。

*景気停滞という言葉が適切かもしれませんが。

スタグフレーションという内容がどうかは分かりません。

高インフレが同時進行してという意味であればそうですし。

言葉のニュアンスの所でしょう。

2022年12月23日

日経平均26235 NYダウ33203 wti原油79.35 ドル円132.87

前週比▼1292 303 4.85 ▼4.68

日経平均は大幅下落しました。

チャートを見て頂きましたら分かりますが、ブラッククリスマスです。

2ヶ月の上昇を1週間で帳消しにしてしまいました。

▼268 ▼669 ▼180 120 ▼272の1週間でした。

27237 26568 26387 26507 26235の推移です。

5日移動平均線は▼1.32%で25日線は▼5.23%となっています。

週間の最大要因は、まさかの金融政策の変更です。

12/20日銀金融政策決定会合において、全会一致で10年債の買い入れ上限を、+-0.25%の金利水準から+-0.5%に変更したのです。

発表の時間が、いつもより時間がかかるなとは思いましたが、よもやの事が起こった訳です。

瞬時に各市場が動きました。

ちなみに日経先物は12:20頃26050円迄落ちて行ったのです。

黒田総裁の会見待ちと言う事で日中は荒い動きとなりました。

恒例の記者会見では理由、タイミング、今後の事や今迄の整合性等々多岐にわたりました。

政策金利の変更ではなく、運用の一部見直しであり、市場機能を改善する為の手法である事を何度も繰り返へされました。

出口戦略ではないとも述べられました。

春先からのウクライナ・資源高云々で各国の金融政策が変わった事で、こちらも指値オペを使い0.25%を維持してきた所、一旦落ち着きを見せてはいたが、イールドカーブの形状がまた変わってきたので、このタイミングで変更をしたとの事です。

それ以外の諸々はハショリますが、来年は資源高が落ち着いてくれば物価も2%を切ってくる予想をしており、今の金融緩和の継続は必要だろうとの事です。

*総裁は利上げではないと発信しましたが。

マーケット的には実質的に利上げでの動きとなっています。

各市場を確認しておきましょう。

日本10年債利回り。 0.37%。

0.25%で抑えられていたものがいきなり動きました。

今後どのような動きになるのかは、市場に聞いてみないと分かりません。

0.5%迄はあると言う事です。

ドル円 132.87。

急速な円高が海外で活躍している企業には一番厄介な内容です。

今迄の為替差益が為替差損になるのです。

世界最大のシンクタンクであるFRBは昨年にインフレは一過性であると何回も発信し、出口戦略を見誤りました。

それを抑える為に、金融縮小に舵を切り、今年は通常の3倍もの利上げを4回も連続で行っているのです。

3月0.25 5月0.5 6月0.75 7月0.75 9月0.75 11月0.75 12月0.5。

当然コロナパンデミックによる過剰な金融・財政政策だけの弊害だけではありません。

ウクライナ戦争という2/24に突然起こった地政学リスクが大きな要因である事は言うまでもありりません。

全ての市場がそれを受けて大きく動いています。

金利が上がり為替が動き株は下落しました。

コモディティーも大きく動きました。

この2022年は、未曽有の混沌とした不確実性な世の中の渦中であったとも言えます。

*最後に月足を見ておきましょう。

日経平均月足 26094円。

NYダウ月足 33203ドル。

長いチャートを見ますと、思い起こせばアベノミクスの7年8ヶ月の間に日経平均は24000円の壁を3回抜けきれず、なんとも言えない株価だったのですが、いきなりコロナ渦中のパンデミックで一段高となっています。

これは日本独自の動きではなく、米株の金融緩和における過剰流動性相場の所以であります。

日本の金融政策は2013年4月及び2016年1月からの長短金利操作付き量的・質的金融緩和を継続しています。

コロナ渦中になりましても、大筋は何も変更していません。

ファンダメンタルズが上がって株価が上昇したのではないのです。

per12.15 pbr1.10 eps 2141.70となっています。

日経平均 2141.70x12.15=26009円

アベノミクスでのperは14~16倍でした。

これをどう考えるかですが、収益率は下がっているという事でしょう。

株価が1株当たりの純利益の何倍の価値になっているのか。

以前と比較して株価上昇への期待が薄いとも言えます。

そして今後のepsがどうなってくるのかも鍵でしょう。

2023年は世界のシンクタンクがいけないと発信しているのですから。

米国が利上げをして景気を抑える政策を取っているのですから、そうなるのでしょう。

注目です。

どうでもよい私の話は、年末に信用wインバースを14000株決済しました。

現物は持って越年です。

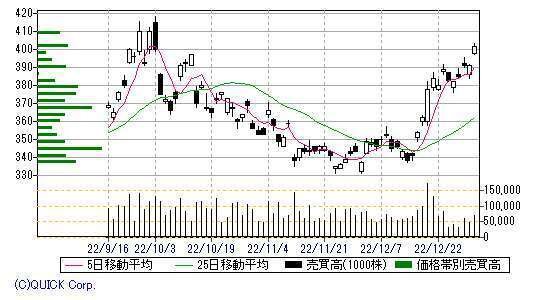

日経平均wインバース インデックス型上場投信。402。

どうなるでしょうか。

注目です。

最後に感染件数の推移を張り付けておきます。

2022年

日149770 月177739 火148810 水75039 木208248 金215964 土191948 合計1167518 平均166788

12/30 166788

12/23 159689 12/16 147140 12/9 116442 12/2 107245

11/25 96791 11/18 83582 11/11 71286 11/4 53538

10/28 38916 10/21 33226 10/14 30338 10/6 30764

9/30 42441 9/23 54907 9/16 79293 9/9 103264 9/2 139934

8/26 202321 8/19 212199 8/12 204303 8/5 214061

7/29 198015 7/22 140492 7/15 81927 7/8 39317 7/1 19721 6/24 14673 6/17 14046 6/10 15347 6/3 19432

5/27 28837 5/20 35551 5/13 37020 5/6 26428

4/27 36256 4/22 40920 4/15 48921 4/8 48251 4/1 46581

3/25 39053 3/18 39000 3/11 54444 3/4 65799

2/25 68000 2/18 90000 2/10 99000 2/4 100000

1/28 84000 1/21 50000 1/14 20000

オミクロン対応型 4412万人

4回 5477万人

3回 8519万人

2回 1億312万人

1回 1億453万人

オミクロン型は1ヶ月で1000万人増加しています。

以上です。

17443文字しんどいすぎる。 4649です。

文章は頭を使います。想像力も鍛えられます。どう伝えるのが良いのか。場数を踏めば何事でもレベルは上がると感じます。時間がかかるのがしんどい所です。大昔作文はどうやったのでしょうかw。4649お願いします。