酒場からのマーケット2023 7月14日

日経平均32391 NYダウ34509 wti原油75.27 ドル円138.8

前週比 3 775 1.56 ▼3.29

日経平均は変わらずでした。

▼198 13 ▼259 475 ▼28の1週間でした。

32189 32203 31943 32419 32391の推移です。

主要国の株価は上昇しました。

前週の日柄調整の巻き戻しと米国のcpi等の結果を受けた訳です。

米株はいきなり年初来高値を更新してきました。

日本株のみ一人蚊帳の外となったのです。

NYダウ 34509。

その要因は何なのでしょうか?。

更に円高に振れたことです。

10年ぶりの株価暴騰は急激な円安要因でもあった訳です。

*6/30に145円を付けたドル円は2週間で7円も円高に振れたのです。

ドル円 138.8円。

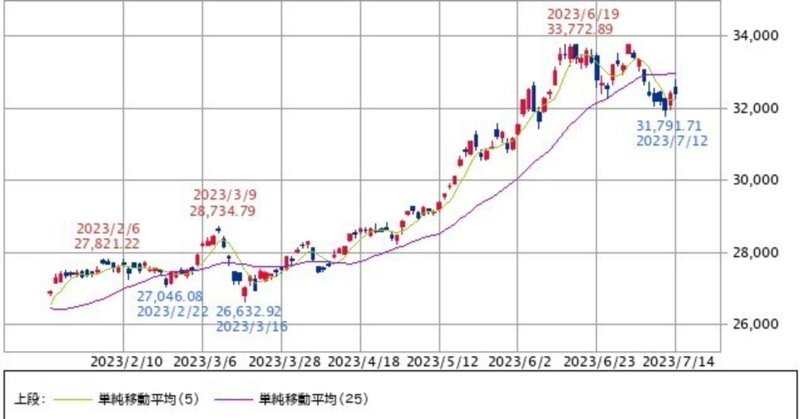

7/14 3 32391

7/7 ▼801 32388 6/30 408 33189 6/23 ▼925 32781

6/16 1441 33706 6/9 741 32265 6/2 608 31524

5/26 108 30916 5/19 1420 30808 5/12 231 29388

5/5 301 29157 4/28 292 28856 4/21 71 28564

4/14 975 28493 4/7 ▼523 27518

株価をドル円だけの相関だけで見るのは強引ですが。

ドル円は6/1が138.8円、6/8は138.9円で今の近似値となります。

日経平均は6/1が31148円、6/9は32265円でありました。

この先また円安傾向に戻れば33000円台を超え33年ぶりの高値更新になる可能性は高いのでしょう。

円高に振れれば調整局面が続くとも言えます。

当然米株の動向にはよるのでしょうが。

*そうなると何故円高に振れたのでしょうか。

ユーロ円 155.75円。

対ユーロでも円高に振れています。

ユーロドル 1.1227。

ドルは各国通貨に対して急激に売られました。

だから円高なのでしょうか。

それは大きな要因だと思います。

為替取引は様々な内容が考えられますので難解です。

日本独自の要因で考えれば、市場を賑わしている日銀の政策変更を先取りしているとも言えます。

日本10年債 0.475。

前週は0.444でした。

この動きが証左なのでしょう。

イールドカーブコントロールの変更を示唆している訳です。

7/6内田副総裁よりイールドカーブの修正はバランスを取って判断する。

の発言がありました。

6/16植田総裁は金融政策決定会合後の記者会見で

*yccはある程度サプライズが発生する事はやむを得ない。

この意味深な発言が気にかかるのでしょう。

又5/25には誘導対象を10年から5年金利に短期化することも1つのオプションと述べられています。

*但しこの様な言質だけではどうなのでしょうか。

市場関係者よりは今がタイミング等とも聞かされますが、説得力的には欠けるのでしょう。

イールドカーブコントロールという政策は日銀が管制的に10年債の金利を上下0.5%までに抑え込む政策です。

2016年9月より長短金利操作付き量的質的金融緩和の一環として実施されています。

これは当時はマイナス幅の牽制の為に実施されたのです。

上下0%の幅で実施されました。

2022年12月20日に黒田前総裁が0.25%から現在の0.5%の幅に変更しました。

*短期金利の方はマイナス0.1%を適用しています。

いつもの永遠の0なのですw。

これは日本独自の政策であるのは言うまでもありません。

世界の中央銀行で唯一実施されている金融政策なのです。

黒田前総裁は壮大な実験であるとも言われていました。

これへの是非は以前より各方面より出ている事は周知の事実です。

4月より植田新総裁に引継ぎされています。

日銀という組織はトップが変わっても、直ぐに今までの動きを逆転する事等は考えられません。

シンクタンクをつかさどる職員によってなりたっており、随時の経済指標を鑑みて微調整を繰り返していくのでしょう。

とにかく日銀はこの政策を実施しています。

独立した機関という建前ですが当然政府と連携しての政策です。

*それでは何故イールドカーブの変更が足元でささやかれているのでしょうか?

黒田前総裁は以前市場にゆがみが出ているので変更したとの事でした。

ゆがみというのはたとえば各年次の金利水準が変化することにより理屈的に合わない事になっている場面が考えられるのでしょう。

10年債だけが極端に低い場合はゆがみと言えるのでしょう。

2年債▼0.043 5年債0.125 10年債0.475 20年債1.119 30年債1.390

となっています。(smbc調べ)

各年次の変動のチャートは私的には貼り付けられませんでしたが、過去1ヶ月間、1年間を見ましても別段同じように動いていました。

これがおかしな動きとはなっていません。

10年債と30年債の違いも理屈的に長い年月の方が金利が高くなっています。

私レベルではゆがみを見つけることはできませんでした。

米国を見ますと。

2年4.768 5年4.405 10年3.830 30年3.926

となっています。

こちらの方が逆イールドでおかしいのでしょう。

但し10年と30年の差異は3.926ー3.830=0.096ですので。

日本で見れば1.390ー0.475=0.271となり

日本0.271-米国0.096=0.175のかえりが出ています。

ドイツの値も算数しましたが、やはり日本の金利差が大きい様です。

何が正しいのかは不明ですが、日本の10年債は管制相場でその他の国は市場が決めていますので、日本はやはり10年と30年の金利差は高い様です。

10年債が抑えられているという事になります。

*これが10年金利を上げるという要因なのかもしれません。

但し上記の算数的な内容等はシロートの感覚でしょう。

金融のプロフェッショナルはもっと緻密な全方面から計算をしているはずです。

それぞれを鑑みて政策委員が政策を決定するのです。

とにかく7/28の日銀金融政策決定会合での結果を見るまでは誰もが分からない事です。

但し市場的には懐疑的で動くのは仕様がありません。

深読みしますと政府からのお金のいらない円高誘導の口先介入が見事に成功しているとも言えるのです。

それと日銀の金融政策は財政ファイナンスではないかという大きな問題があります。

これは常々書いていますので割愛しますが、2022年末時点で国債発行残高1051兆円の内、日銀の保有は547兆円にもなっています。

この52%という値は過去最大値となっています。

債券市場の流動性を奪っていると共に10年債を全て買ってしまうという行為は随時に出てくるレポートではあります。

これがゆがみとも取れます。

いずれどうにかしなければならないと当局も思っているはずの内容であるとは感じます。

そして足元では物価の行方が注目となっています。

来週末に消費者物価指数の発表があります。

日銀の言うように今回1.8%から上方修正してきましたが年末には2%所になるのでしょうか。

今後の動向に注目です。

*7/12最大注目の米国消費者物価指数の発表がありました。

3%と出てきました。

予想は3.1%でした。

2023年 米国cpi消費者物価指数。

1月6.5 2月6.4 3月6.0 4月5.0 5月4.9 6月4.0 7月3.0

2022年

1月7.0 2月7.5 3月7.9 4月8.5 5月8.3 6月8.6 7月9.1 8月8.5

9月8.3 10月8.2 11月7.7 12月7.1

2021年

12月7.0 11月6.8 10月6.2 9月5.4 8月5.3 7月5.4 6月5.4 5月5.0 4月4.2 3月2.6

前年7月のピークより下がり続けています。

4%を下回るのは2年3ヶ月ぶりです。

ガソリンが対前年で26.5%安くなりました。

中古車の価格も前月比で4.2%下がったとの事です。

食品とエネルギーを除いたコア指数は4.8%となりました。

予想は5%でした。

6月は5.3%でした。

前月比はコア共に0.2%の上昇でした。

予想は0.3%の値でした。

*インフレ指標がいずれも下方の値が出てきたのです。

チェック点としましては総合の前年対比の値だけを見れば日本の方が高くなっている事です。

翌日発表の卸売物価指数ppiもインフレ下方の値が出てきました。

*金利が下がり株価は上がりました。

米国10年債利回り 3.830%。

タカ派のブラード総裁が退任したのも追い風になったとの報道です。

前週は4.066%でした。

2年債も4.768%となりました。

前週は4.950%でした。

市場は7月を最後に利上げは打ち止めではと予想が出てきたのです。

FRBは経済指標を見て政策を決めると発信していましたので当然の動きなのでしょう。

フェデラルファンド金利 5.25%

fomc金利推移

2023年

2月0.25 3月0.25 5月0.25 6月 0

4.75%→5.0%~5.25%。

2022年

3月0.25 5月0.5 6月0.75 7月0.75 9月0.75 11月0.75 12月0.5

0%→4.5%~4.75%。

怪訝なのは何故7月度に利上げをするのかです。

6月度は一旦様子を見ると言う事でスキップをした訳です。

それよりインフレ指標が下方の値が出てきた訳ですから。

まだまだ高いと各連銀総裁は今週も話していましたが、どうも納得性では薄いとは感じています。

6月度スキップをした時点であやふやな感じであった訳です。

6月発表のドットチャートは後2回0.5%の利上げをすると出ていました。

FRBは幾度となり見誤っていますから。

今度はインフレ動向を下方的に予想が出来ていないのかもしれません。

市場の方が以前より利上げは無いと動いていました。

そちらの方が正しかったのでしょうか。

但しコアの値は下がったと言いましても前年対比4.8%ですから。

エネルギーや食料品の部分が大きかったとは言えます。

今後の随時を見ていくしかないのでしょう。

注目です。

*来週のマーケットは4立会日となります。

週明け火曜日は米株にサヤ寄せするのでしょう。

7/17に中国消費者・生産者物価指数が出てきます。

7/18に米国小売売上高が出てきます。

米国の個別決算が本格化してきます。

注目はテスラとネットフリックスでしょうか。

ゴールドマンサックスは事前に最悪になると報道が出ていましたので、市場は値を見てどう動くのかです。

マクロ指標からミクロ指標にも注目が移る期間となります。

7/24に行われるナスダック100の指数特別リバランスがどういう影響が出るのかにも注目となります。

全くこの市場のテクニカルの話ですが。

一部銘柄が吐出しすぎているのでこういう運用をするとの事です。

この巨大テック7社は事前に売り込まれるのでしょうか。

そして今後この指数の動向に注目となるのでしょう。

日本市場の傾向はナスダック100を見ていますから。

今年はNYダウのオールドエコノミーは関係がない様な感じさえします。

FRBはブラックアウト期間に入りますので、観測報道は随時のチェックとなるのでしょう。

日本株はいつもの外国人投機家の動きがどうなるのかがチェック点です。

売買高が細ってくれば一旦打ち止めとも言えます。

3兆円が目安でしょうか。

日銀の話は連日出るのでしょうが全て憶測とはなります。

これをどう消化するのかの期間ともなります。

今週同様に為替動向がチェック点です。

どうなるでしょうか。

注目です。

文章は頭を使います。想像力も鍛えられます。どう伝えるのが良いのか。場数を踏めば何事でもレベルは上がると感じます。時間がかかるのがしんどい所です。大昔作文はどうやったのでしょうかw。4649お願いします。