8月5日~8月9日 ドル円見通し

◆先週のドル円振り返り

◆日米の経済について

◆今週のドル円見通し

◆先週のドル円振り返り

日本の利上げに続き、かなり悪い雇用統計が来て一気にリスクオフが悪化した。実際に、FRBの緊急利下げや9月0.5%利下げがあるとなると、為替側もドル円の下げが140円では止まらない可能性がある。リスクオフ時の下げ相場のコツだが、戻り売りがメイン。そして、突然の好材料での急激な反発を避けるために「ショート」というように時間軸は短く買い戻すことが重要になってくる。現在の相場を過去の下落相場と比較してみると、2022年10月~12月の円高局面では、約21円の円高が進行した。現在の状況はこの時に似ている。22年10月は米国のCPIが鈍化した。そして日銀がサプライズ的に政策変更を行い、市場は円金利の先行き予想を引き上げた。つまり日米金融政策の方向性の違いが強く意識されたのだ。更には22年9月から10月にかけて政府が3回にわたり約9兆円の円買い介入を実施していた。そして、この間のVIX指数が平均で25で推移した時期だ。

一方で23年11月~12月の円高局面では約12円の円高が進行した。この時は、逆CPIショックが起こり、FRBが急にハト派転換し、市場では24年の利下げを6回程度まで織り込んだ。米長期金利は5%近辺から3.8%割れまで急低下した。この時のVIX指数は平均で15というレベルだ。現在の円高の状況は、この当時ともよく似ている。上記の調整期間と、今回のドル円下落場面との違いは、実際のアメリカの利下げがスタートするかどうかである。米国の利下げ時期には、一般的にドル円は下落傾向を示すことが多いが、具体的な動きはその時々の経済状況や他の要因によって異なる。

先週、日銀は政策金利を 0.25%に引き上げ、国債買い入れ額減額の具体的計画を発表した。 利上げに関しては前日までの市場の織り込みは 50%程度であったものの、直前に観測報道が相次いだ ため公表直後の値動きはある程度抑制的なものとなった。 植田総裁は記者会見で、「足元の円安が物価上昇リスクに関わることを含め利上げを決定(販売価格には原材料+人件費が大きな割合を占めるため、人件費の上昇を阻害するほど輸入物価 (原材料) が上がる、すなわち円安が過度に進むことを防ぎたいとの意図が見て取れる内容)」した旨を発言し、今回の利上げは非常に低い水準での調整であることから景気に大きくマイナスには働かないとしながら「(1995年11月以来超えていない) 0.5%という政策金利の壁は特に意識していない」とも発言し、予想よりも利上げに積極的である姿勢がうかがえたことから円高および翌日の株安へ繋がったと考えられる。 なお、国債買い入れ額は予想通り四半期毎に 4,000 億円程度ずつ減らしていき、1 年半で月購入額を約 3 兆 円程度にするとした。この決定により、日銀も緩やかな量的引き締めに着手することとなった。

FOMCでは、FF 金利誘導目標レンジ[5.25~5.50%]を 8 会合連続で据え置いた。

今回ほぼ政策変更は見込まれておらず、注目は初回利下げ時期に関する ヒントであったが、パウエル FRB 議長は記者会見で雇用市場のバランスが改善したと発言し、「FOMCは利下げに近づいている感触を得ている」「9月FOMCで利下げが選択肢になる可能性がある」「政策制限を緩和する時が来ている」と次回9月FOMCでの利下げを示唆した。

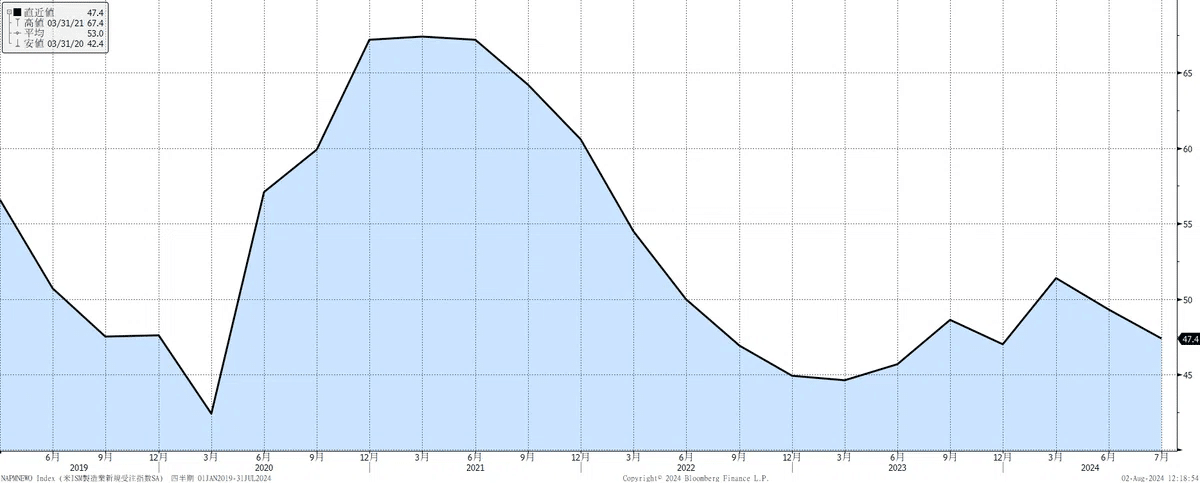

米国で 1 日に発表された 7 月製造業 ISM[48.5→46.8]は市場予想に反して大きく低下し、景気拡 大・縮小の分かれ目となる 50 を 4 ヵ月連続で下回った。

内訳をみると、新規受注[49.3→47.4]や

雇用[49.3→43.4]も 20 年 6 月以来の水準まで落ち込んだ。

週末には雇用統計が発表され、市場に大きな動揺を与えた。

最もインパクトを及ぼしたのは失業率の4.3%への上昇だ。

3月の3.8%から一貫して悪化している。FRBが6月のFOMCにおいて、年末のレベルとして見込んでいた4.0%を大きく超えたことになる。失業率については、いったん上昇基調となると、その傾向が継続しやすいと言われている。この失業率を受けて、米国の2年金利はいきなり30bp低下した。FRBが9月のFOMCで25bpではなく、50bpの大型利下げに踏み切ることを織り込む展開となっており、実際に長期金利も株価も大きく下がる「デフレ相場」を彷彿とさせるような動きを足元で見せている。

今週の米国経済指標結果から、米国経済の減速を示しているのは必須であり、9月のFOMCでの利下げでは遅すぎるのではないかとの懸念が出ている。しかし、米国の場合は、FRBの懲罰的に高い政策金利が長引いたことで、米国経済が壊れるリスクを先取りしているに過ぎない。声明文では、雇用は「依然強い」から「和らいだ」へ、失業率は「依然低い」から「上昇したが依然低い」へ、インフレ水準は「依然高い」から「依然としてそれなりに高い」へ、2%の物価目標は「緩やかな進展」から「いくらか進展」とそれぞれ変更されている。つまり、日本の利上げと異なり、仮に米国が不況に陥り、リスクオフ相場で株価がダメージを受けたとしても「利下げ」という弾丸が残っているため、今回のリスクオフ相場が長期化する心配は杞憂に終わると考えられる。FRBが頑なに利下げサイクル入りを拒むのであれば、状況は悪化するが、その可能性は低いだろう。

◆日米の経済について

米経済について

米国経済は景気後退への警戒感が高まる状況となっている。これまでの市場は経済指標の悪化を歓迎し、株式市場は「Bad news = Good news」で反応していたが、景気後退リスクとなると、「Bad news = Bad news」で反応する。

米景気後退懸念ではなく、景気減速だった場合の現在の株式市場は調整局面と捉えられるが、米株式市場の反転にはきっかけが必要であり、市場がFRBの利下げを催促していると共に、米国経済に不安になっている状況のため、FRBの主要メンバーから「利下げの示唆+米国経済は健全」というコメントが出てくることが重要だ。

日本経済について

現在の急激な円高ドル安は、2022年からの大幅なドル円上昇のあとに起きた。ドル円はアメリカの利上げと、インフレにもかかわらず金融緩和で火に油を注いでいた日銀の金融政策の合わせ技によってどんどん上昇していた。だがここに来てその両方が逆流しつつある。アメリカでは景気が減速し始め、Fed(連邦準備制度)は利下げを開始しようとしている。一方で日銀は利上げを行い、ついに長年のゼロ金利から脱出した。長期的な話をすればそもそも日銀は金利を上昇させられないのである。何故ならば、もし利上げをすればGDP比252%の日本国債の山に金利が付いてしまうからである。日本の実質GDP成長率は順調に下落していて、誰も気にしていないが既にマイナス成長に陥っており、成長率は-0.8%となっている。

よって、米利下げによる円高、リスクオフ相場による円高が続く限りは現在の円高は継続するだろうが、長期的には円安は避けられない。転換のタイミングの可能性としては、トランプトレードが再開すると思われる11月の大統領選挙の前後という可能性が考えられる。(これは、トランプ氏がどれだけ優勢かによって左右される)

◆今週のドル円見通し

米国の経済指標の発表は月曜日のISM非製造業が最も注目度が高くなるだろう。前回のISM非製造業は市場予想の52.6に対して、48.8と大幅に下振れたことは記憶に新しい。ISM非製造業指数はコロナの2020年4月と5月に2ヵ月連続で50割れとなったが、それ以降は連続50割れは1度もない。今回50を割るだけでも、市場では騒がれそうだ。ましてや、前回値を下回るようだと、パニック的になりそうだ。市場予想は51である。現在の相場は金利と株価が連動する「デフレ相場」と見られるため、市場予想を下回るとリスクオフ相場の継続で円買いがさらに進むと考えられる。

逆に大きく上振れるようだと、景気後退懸念は行き過ぎだねという安心感に繋がると思われる。非常に重要な局面だ。

リスクオフムードが続く限り、来週は円買い継続で取引する優位性が高い一週間だと思われる。

※本記事は投資助言に関するものではございません。投資判断は自己責任の上お願いいたします。

この記事が気に入ったらサポートをしてみませんか?