2023年10月開始【インボイス制度】~その7 簡易課税制度~

前回、「2023年10月開始【インボイス制度】~その6 開始前に確認しておくこと」で開始前の注意事項をご紹介しましたが、今回の「簡易課税制度」も開始前に確認し検討が必要でしょう。

この制度、非常に便利ですが要注意な制度でもあります。

インボイス制度にも大きく影響がありますが、消費税の計算方法に関する制度なので安易に選択すると税額が上がってしまいます。

この記事を読んでみて興味がわいた方は、税理士等の専門家に相談することを強くお勧めします。

この記事についてやその他の質問等、当税理士事務所のLINE公式アカウントにて受け付けています。お気軽にご質問ください。

→インボイスについて質問する

簡易課税制度とは?

「簡易課税制度」は、事業者が選択する制度です。

選択しなかった場合は本来の計算方法である「売上に係る消費税」-「仕入れに係る消費税」で計算します。

この方法を「本則課税」や「原則課税」と呼びます。

中小事業者の事務的負担の軽減

簡易課税制度は、中小事業者の納税事務負担に配慮する観点から、事業者の選択により、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる制度です。

消費税申告に関する納税額の計算は、「売上に係る消費税」-「仕入れに係る消費税」と一見は単純ですが、1年分の取引すべてに係る消費税を正確に把握し、決算や確定申告時に計算する必要があります。

軽減税率や非課税・不課税など消費税の税率・税区分を理解していないといけません。

「簡易課税制度」は上記の引用に「中小事業者の納税事務負担に配慮する観点から」とあるようにこう言った手間を減らすため「仕入れに係る消費税」 の部分をあらかじめ業種ごとに定めることで、「売上に係る消費税」のみの把握で申告することができるようにしている制度です。

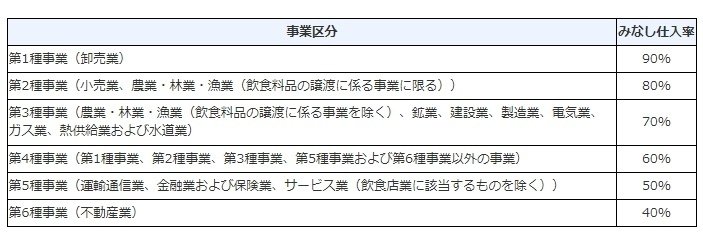

みなし仕入率

「仕入れに係る消費税」 の部分をあらかじめ業種ごとに定めてあると書きましたが定められているのは、売上げに対する割合です。

この売上に対する割合を「みなし仕入率」といいます。

「みなし仕入率」は、実際の取引に関係なく「売上の何%を仕入れたとみなす」という意味です。

上記の引用を使てたとえてみると、

第1業種(卸売業)で1,000万円売上た場合(税込1,100万円の売上)

1,000万円 × みなし仕入率90% = 900万円(税込990万円)

「売上に係る消費税100万円」 - 「仕入れに係る消費税90万円」= 消費税納税額10万円

あくまでたとえなのでだいぶ単純化しています。

実際には色々と考慮すべきことがありますがこんな感じです。

対象者

基準期間(個人事業者は前々年、法人は前々事業年度)の課税売上が5,000万円以下の中小事業者が届け出を出すことで選択できます。

もし「簡易課税制度」の選択期間中に課税売上が5000万円を超えた場合、「本則課税」での申告になります。

届け出は「消費税簡易課税制度選択届出書」を課税期間の初日の前日まで(個人なら12月31日、法人なら決算月の最終日まで)に提出します。

仕入れがない中小業者にはおすすめ

仕入れや経費が少なく事業所得が高くなりがちな事業者にはお勧めできるかもしれません。

元受け業者との取引がメインの請負業や商品などを取り扱わないサービス業、技術職系の事業などは、仕入れがなかったり経費の支払いがすくなっかたりと消費税が上がりがちです。

そんな事業者はこの「簡易課税制度」の選択を考慮してみてもいいでしょう。

インボイスとの関係

インボイス制度の核ともいえる「適格請求書等」の保存免除

インボイス制度には、制度のメインともいえる制度に適応した請求書等、「適格請求書等」の保存が要求されています。

しかし、「簡易課税制度」を選択している場合、この「適格請求書等」の保存は免除される形になります。

というのも、「簡易課税制度」は上記で書いた通り「みなし仕入率」を使い実際の取引は加味されないので保存される請求書等は「適格請求書等」である必要がないとされています。

ただし、インボイスで要求される「適格請求書等」である必要がないだけで保存自体が免除されているわけではないのです。

インボイス制度の2割特例を使った方がいい場合もある

インボイス制度には、制度開始によって課税事業者になった場合を対象に「売上に係る消費税の2割」を納付額とする特例「2割特例」があります。

「簡易課税度」の第1業種の「みなし仕入率」90%以外は、この「2割特例」の方がお得となります。「2割特例」は、令和8年9月30日までの申告で使えますのでそれまでは「簡易課税制度」の選択を見送った方がいいかもしれません。

届け出に関するインボイス制度の経過措置

インボイス制度の開始(10月1日)に課税事業者になる場合は、10月1日が課税期間の初日になりますので、事業年度の初日(個人の場合1月1日)の前日である必要はありません。

また、インボイス制度の経過措置として、法人はその事業年度中に、個人事業者は、令和5年12月31日までに提出すればインボイス制度の開始(10月1日)から適用されます。

インボイス制度の経過措置については、以前に記事にまとめていますのでぜひ読んでみてください。

簡易課税制度を選択する場合の注意事項

2年間は継続して簡易課税制度で申告しなければいけない。

「今年は、簡易課税制度で来年は、本則課税で申告」ということは、できません。

2年間は継続して簡易課税制度で申告し、2年経過後に本則課税を選択したい場合は、「簡易課税制度選択不適用届出書」を提出します。

「みなし仕入率」で計算するので場合によっては不利になる。

「簡易課税制度」は、業種ごとにあらかじめ定められた「みなし仕入率」使って税額を計算されます。これは、経営状態によっては不利に働く場合があります。

売上より経費が上回っていわゆる赤字の状態でも「みなし仕入率」で計算されるので利益が出てないにも関わらず高い税額になることがあります。

また、インボイス制度の経過措置に令和8年9月30日まで、免税事業者からの仕入れについては80%を仕入れ額と扱い仕入税額控除の算出に含むことができます。

この80%は、「簡易課税制度」で定められた「みな仕入率」と比べても高い方ので、業種によっては不利になります。

返金、手数料等の相殺処理

売上を口座に振込を受ける際に、振込手数料を引いた額で振り込まれることはよくあると思います。

その際に会計の処理上、「相殺処理」つまり手数料を支払ったことにする処理にしてしまうと「簡易課税制度」では、消費税額が変わってきます。「簡易課税制度」では「みなし仕入率」を使うので手数料は消費税の計算に加味されないからです。

売上を値引きした処理をして、売上額を下げないと入金された額は下がったのに消費税の計算の基準である課税売上高は下がらないということになります。

終わり

ちょっと長くなりましたが「簡易課税制度」についてご紹介してみました。

最初に書いた通り選択するかをご自分で判断するのはかなり難しいのでぜひ税理士等の専門家にご相談下さい。

「簡易課税制度」は、今まで書いてきたインボイス制度の記事にもたびたび登場していますのでよろしければ読んでみてください。

当税理士事務所では、FaceBookやLINE公式アカウントでのお問い合わせを受け付けていますのでぜひご相談ください!

この記事が気に入ったらサポートをしてみませんか?