Photo by

hiro_19325

逆TAX養老保険を使って法人のお金3,000万円を個人に!

今回は、実際の例を使って見ていきましょう。

クライアント:

事業が非常に堅調な企業の代表 W社長

社長は、

既にこの会社から約2,000万円の報酬をとられ、

これ以上報酬を増額しても所得税・住民税あわせて50%もかかってしまう状態。

最後に、

退職金でかなり個人に支払うことができるが、

引退はまだ少し先。

とはいえ、

このまま放置しておくと退職金では

払い出しきれないキャッシュが会社に貯まり、

会社の株価も高く事業承継にも差し障るのでは

ないかという状況。

この場合、

「逆TAX養老保険」という保険を使い

会社のキャッシュをお手元に戻す方法があります。

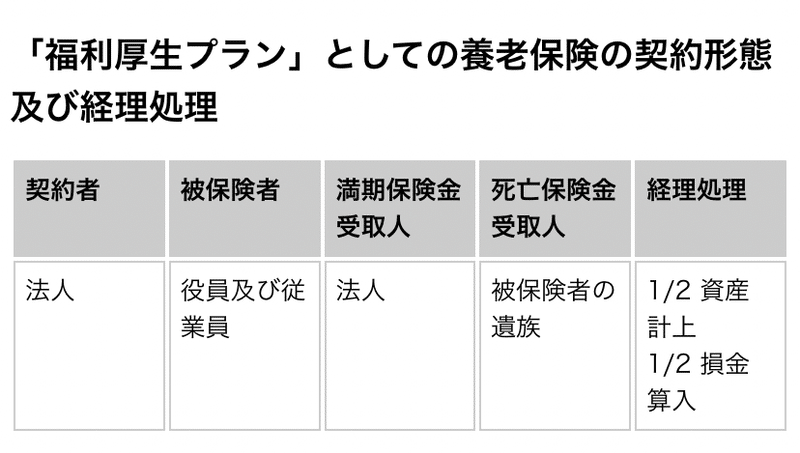

通常の養老保険では、

満期保険金の受取人は会社で、

死亡保険金の受取人は従業員の家族にしますよね。

これは、

福利厚生目的でよく使われる

2分の1が損金にできる保険です。

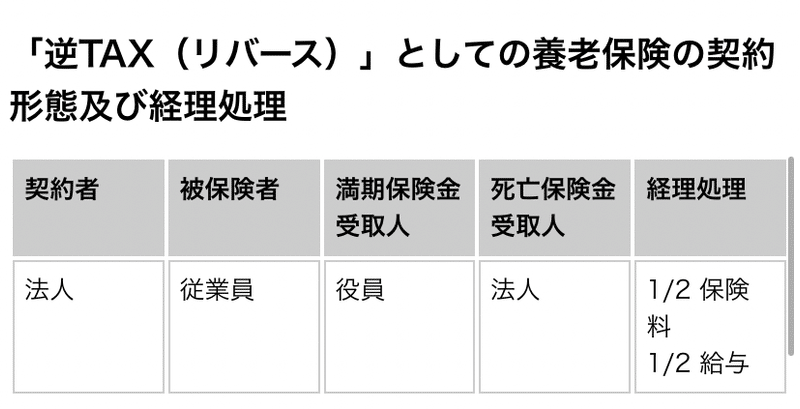

しかし、

逆TAX養老保険では、

死亡保険金の受取人が法人なんです。

通常の定期保険と同じで、

1/2は保険料として損金となります。

満期になった場合の満期保険金は、

社長個人が受け取るので、

これは役員報酬ってことになります。

つまり保険料の支払い時に、

結果的に支払保険料の全部が損金に

できるわけです。

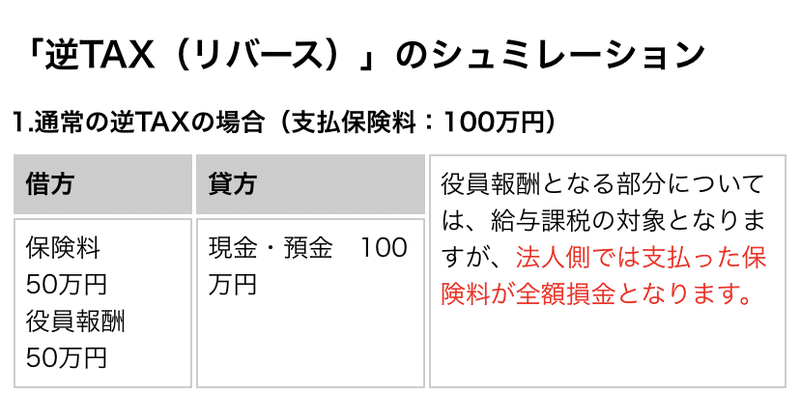

上記画像のように、

1/2は保険料として損金。

1/2は役員報酬損金。

つまり、

支払った保険料の全額が会社の損金とし

て扱われるということです。

※役員報酬部分には当然社長個人の

税金はかかってしまいます

社長が健在で無事に満期を迎えることで、

これまで法人が支払っていた保険料の

満期保険金を個人で受け取れることになり、

会社のキャッシュを

社長に払い出すことが可能なります。

社長が亡くなられた際の

リスクヘッジにもなります。

この場合には、

法人が死亡保険金を受け取るので、

それをそのまま会社が遺族に支払う

死亡退職金の原資にすればいいわけです。

まとめ

支払い保険料を、

給与とまとめてしまえば、

全額損金にできるメリットがあります。

これは、賢い節税方法になるので、

オススメです。

この記事が気に入ったらサポートをしてみませんか?