生命保険で現物支給し、みなし給与で節税する社会保険料削減スキーム

節税の観点でいうと、

多くの人が法人税や所得税などに着目しがちです。

ただ、

非常に高額な税金を支払っているものとして、

他にも社会保険料を忘れてはいけません。

例えば、

年収1,000万円の経営者であれば、

年間で約240万円もの社会保険料を

会社と個人で負担していることになります。

社会保険料はあまり注目されにくい税金ですが、

この無駄な費用をどれだけ削減できるのかも

節税では重要になります。

こうしたとき、

有効な方法の一つに生命保険を活用した

節税スキームがあります。

法人保険を利用し、

社会保険料の税金分を

うまく減らすようにするのです。

これによって、

年間50万円以上の社会保険料を

減らすのは簡単ですし、

生命保険の保険料を多くすれば、

すぐに年間100万円以上の節税も行えます。

それでは、

なぜ法人保険を活用すれば社会保険料の

納税を少なくできるのでしょうか。

健康保険料厚生年金の支払いは非常に高額

健康保険料と厚生年金保険料の

2つを合わせたものが社会保険料になります。

社員であれば、

社会保険料の個人費用負担は

半分で問題ありません。

ただ、経営者にとってみれば

全額が負担としてのしかかるようになります。

会社が半分を負担するとはいっても、

オーナー社長だと「会社のお金=自分のお金」

になります。

そのため、

一般的なサラリーマンに比べると

社会保険料の費用負担がそれだけで倍になります。

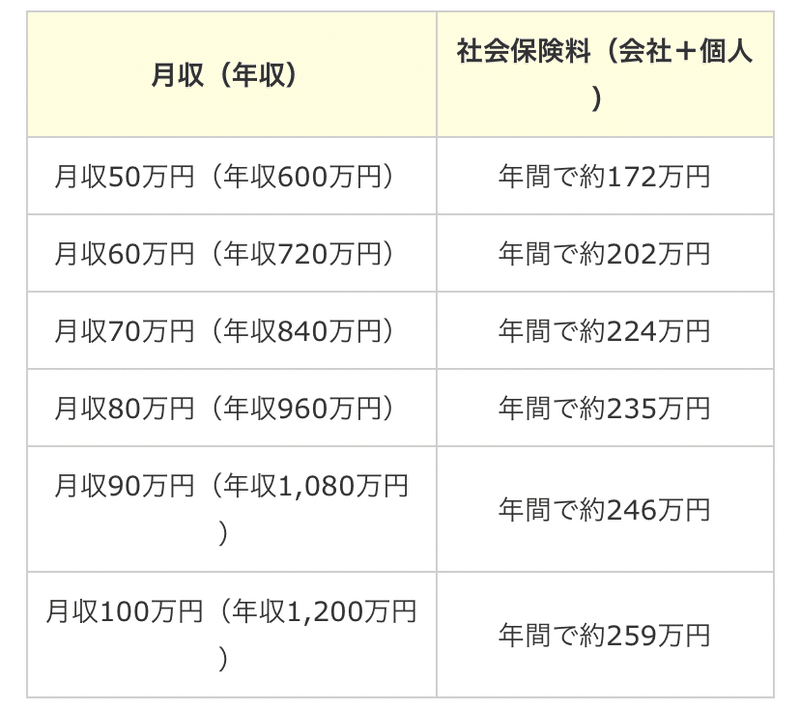

以下に社会保険料の負担金額を

ザックリと掲載します。

現物支給で生命保険を支給し、

給与課税する

このとき重要なのは、

会社から報酬などの対価物を支払われるときに

社会保険料の対象になるものと、ならないものがある

という事実です。

まず、

法律で報酬は以下のように定義されています。

【健康保険法第3条】

「報酬」とは、

賃金、給料、俸給、手当、賞与その他いかなる

名称であるかを問わず、

労働者が労働の対償として受ける

すべてのものをいう。

ただし、

臨時に受けるもの及び三月を超える期間ごとに

受けるものは、この限りでない。

つまり、

労働の対価として受け取るものが報酬に該当

します。

そのため、

労働の対価としての報酬でなければ、

社会保険料を支払わなくても

問題ないことになります。

・賃金となるもの

まず、

賃金になる例として分かりやすいものに

基本給があります。

残業代や休日手当、

通勤手当などの手当ても賃金に含めて

計算しなければいけません。

また食事や被服、

住居の提供など現物支給(現金ではなく、物で給料を支払ったケース)についても賃金として認められ、

給与課税されると共に社会保険料の

支払い義務を生じます。

・賃金とならないもの

それに対して、

賃金ではないお金の支払いもあります。

例えば、

傷病手当金や店でもらうチップ、

出張旅費規程に基づいて支払われる費用などが

これに該当します。

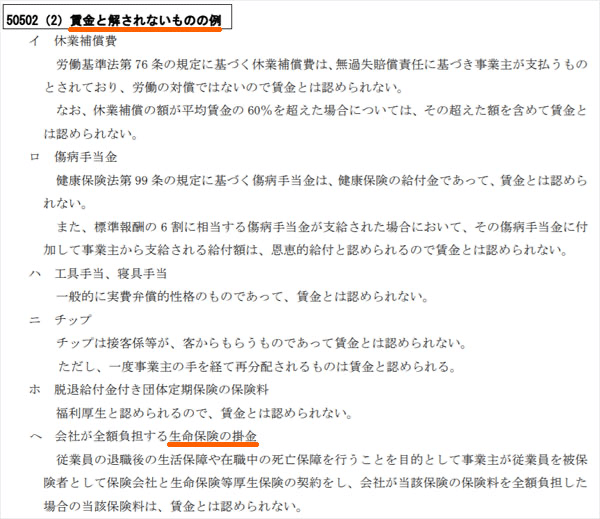

重要なのは、

こうした賃金にならないものに

生命保険が含まれます。

これについては、

厚生労働省が文章で発表しています。

ここから、

生命保険として会社から、

個人へ現物支給したとしても、賃金には含まれず

社会保険料の支払いをしなくても

問題ないことが分かります。

社会保険料の削減効果はどれくらいなのか

会社が全額負担する生命保険の掛金を賃金に

算入する必要がないと記されているわけですが、

これを利用して月の役員報酬を下げ、

その分を生命保険に変えます。

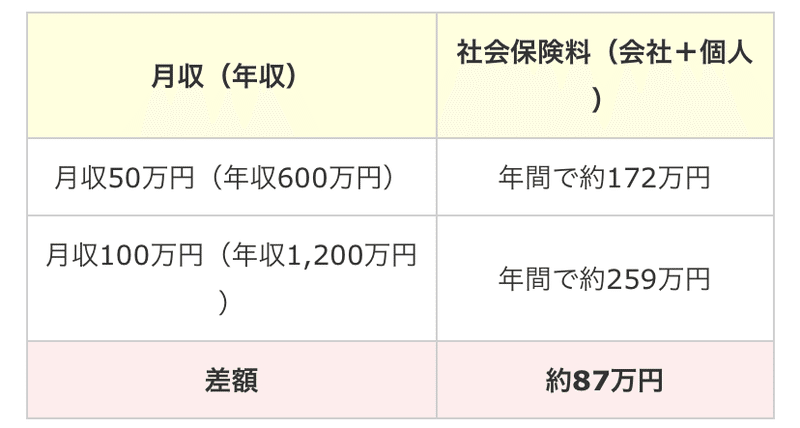

例えば月100万円の役員報酬に設定している場合、以下のようにするのです。

役員報酬:月50万円

生命保険の保険料:月50万円

このようにすれば、

月50万円分に該当する社会保険料を

減らせるようになります。

月100万円と月50万円では、

先に示した通り以下の分だけ

社会保険料支払いに差があります。

このように、

年間で約87万円の違いになります。

当然、これが毎年のように積みあがっていくと、

その金額差は非常に高額です。

例えば5年であれば

「約87万円 × 5年間 = 435万円」

も納める社会保険料が減少するようになります。

社会保険料を下げるというのは、

これだけ大きなインパクトがあります。

みなし給与として所得税・住民税の

支払いは発生する

ただ、

勘違いしてはいけないものとして

所得税や住民税は発生します。

つまり、

社会保険料の支払い分は減らすことが

できるものの、

現物支給として支払った生命保険の

金額分については、

給料として計算するので、

個人で所得税・住民税 を納めなければいけません。

月に

「役員報酬50万円 + 生命保険料50万円」

という内訳で会社から個人へ支払った場合、

「月100万円の給料を支払った」

とみなされて所得税・住民税を課せらます。

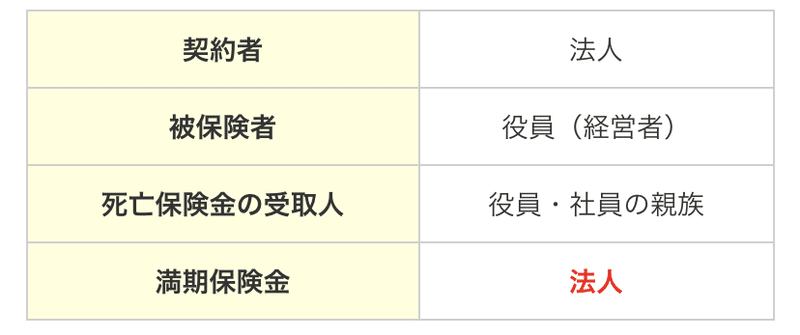

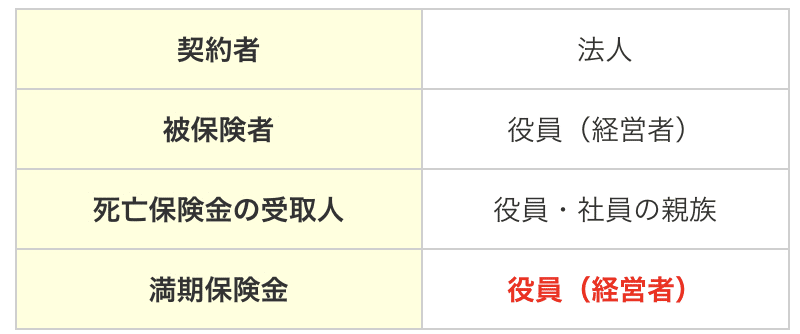

法人契約の形態を理解する

それでは、どのように

生命保険を法人契約すればいいのでしょうか。

生命保険では掛け捨てと貯蓄型があり、

このときは、

当然ながら貯蓄性のある生命保険を活用します。

会社が支払った保険料を積み立てておくのです。

ただ、

法人契約の形態は少し特殊です。

法人保険を利用するとき、

一般的には以下のような契約方式にします。

このような契約方式にすることで、

法人は半損や1/3損金などが可能になります。

生命保険にはいくつか種類があり、

逓増定期保険や養老保険(ハーフタックス)などがあります。

これらについて、

解約したときに返ってくるお金の受け取りを

法人にするからこそ、

支払い保険料の一部を経費にできます。

ただ、

今回はあくまでも個人に

「生命保険として現物支給し、社会保険料分の支払いを免除する」

ことが目的です。

そのため、以下のような法人契約にします。

法人契約の中でも、

解約返戻金の受け取り先を個人にします。

この場合、

法人保険を解約すると経営者個人に解約返戻金が

支払われます。

会社のお金で生命保険の掛金を支払うとき、

その金額分だけ個人で

所得税・住民税を支払わなければいけないのは、

解約返戻金の受け取り先が個人だからなのです。

後で法人から個人へ名義変更する

そうして実際に法人契約し、

会社からみなし給与としてお金を支払うように

すれば、

貯蓄性のある生命保険として

お金が貯まっていきます。

その後、

解約したときの返戻率が高くなったときに

法人名義から個人名義へ変更します。

このとき、

税金ゼロで法人から個人名義に

変えることができます。

理由は単純であり、

既に給与課税されていて

所得税・住民税など

個人で納付しなければいけない税金を

既に納めているからです。

解約返戻率は100%以上が可能であり、払い済みもメリットが大きい

ただ、気になるポイントとして

「実際に生命保険を解約したとき、どれくらいの解約返戻率になるのか」

があります。

これについては、

問題なく解約返戻率100%以上が可能です。

つまり、給料として現金で支払うよりも、

生命保険として現物給与にすれば

「支払った生命保険料以上のお金が返ってくる」

ようになるのです。

一般的には、

生命保険を活用した社会保険料削減スキームは

「5年で解約返戻率95%になるもの」を利用します。

生命保険の中でも、

逓増定期保険(ていぞうていきほけん)という

種類の法人保険を利用します。

節税目的の生命保険については、

解約返戻率が高い法人保険は禁止されています。

ただ、この保険の場合は

法人税を下げる効果はありません。

しかも、

一般的な給料と同じように給与課税され、

所得税・住民税を支払う義務があります。

そのため、

一般人を対象にした生命保険と同じように、

5年で解約率95%ほどになるのは普通です。

より長い年数を支払っていれば

解約返戻率は100%を超えるのでかなりお得です。

払い済み終了にして

利回りのよい貯金とし資産運用してもいい

また、

保険料の支払いが苦しくなった場合であっても、

途中で支払うのをやめてしまえば問題ありません。

払済保険ということにして、

解約せずに生命保険を取っておくのです。

このとき、

生命保険を払い済みに変更して置いておくと、

解約返戻率は毎年0.8~1%ほど増えていきます。

例えば法人契約で5年間の保険料を支払い、

解約返戻率が95%になったところで

個人名義に変更し、

払い済みにしたとします。

このとき、

個人名義に変更して5年ほど置いておけば、

「毎年1% × 5年 = 5%」ほど解約返戻率が上昇し、合計で解約返戻率が100%になります。

銀行にお金を残したとしても、

利率は異常なほど低いです。

それよりは、

個人名義の払い済みの生命保険を

保有していたほうがお金を増やすことができます。

年利0.8~1%でお金が増えることを考えると、

銀行預金よりも有利な資産運用が

可能になるのです。

高額所得者は関係ない

社会保険料削減スキーム

このように、

非常に効果的な手法である

社会保険料の削減スキームですが、

すべての社長に当てはまるわけではありません。

生命保険を利用した節税スキームについては、

意味のある人と意味のない人がいます。

具体的には、

高額所得者の社長は利用の価値がありません。

会社が異常なほど儲かっており、

役員報酬が非常に高い人だと、

ここまでの内容を試しても意味がありません。

給料の高い人であるほど、

社会保険料は高額になります。

ただ、

月135万円以上の人については、

その金額より多い給料となったとしても、

社会保険料の金額は一律で変わりません。

もちろん、

年収1,800万円の経営者が

「役員報酬:800万円、生命保険:1,000万円」

とすれば、

800万円分の社会保険料を納めるだけで

問題ありません。

そのため問題なく社会保険料を削減できますが、

こうれがさらに高額所得になると

微妙になるのです。

一般的には、

役員報酬で年収2,500~3,000万円以上の

経営者だと法人保険を活用した社会保険料の

節税スキームが意味ないものになりやすいです。

儲けすぎている経営者の場合、

給料が高すぎるために社会保険料を削減できない

デメリットがあります。

まとめ

生命保険を活用することで、

社会保険を下げることは可能です。

ただし、

所得税、住民税はかかってくるので

注意が必要です。

この記事が気に入ったらサポートをしてみませんか?