CMS不要!EXCELキャッシュマネジメントでコロナ不況を乗り切ろう!

コロナ禍を乗り切る抜本的な資金繰り改善策

コロナ禍が長期化しており、資金繰りに苦しむ企業が増えています。

特に宿泊・飲食・娯楽などのサービス業は、緊急事態宣言で休業に追い込まれ、どのように維持費を捻出するか喫緊の課題となっています。

サービス業の場合、コロナ禍が終わったとしても、休業期間にあげるはずだった売り上げが戻ってくるわけではありません。

日本政府の緊縮財政の方針は変わらず、粗利補償の期待はできません。

こうした状況下では長期にわたる財務体質悪化が懸念され、抜本的な改善策の検討が必要になります。

事業所、店舗、子会社など複数の拠点を持つ企業にとって、キャッシュマネジメントは重要な資金繰り改善策のひとつです。

キャッシュマネジメントって何?

キャッシュマネジメントとは、企業または企業グループ全体の資金の効率性と流動性の向上を図る総合的な施策です。

子会社や事業など個々の拠点を持つ企業の場合、出納業務が拠点に分散しているため、本社がグループ全体の資金繰りを把握することが難しく、資金の無駄が発生しがちです。

このような企業においては、本社が資金の調達や運用など資金を一元的に管理し、資金の無駄や資金繰り悪化を防ぐキャッシュマネジメントが有効です。

大企業ではキャッシュ・マネジメント・システム(CMS)が普及しており、キャッシュプーリングにより、日々、資金を本社の出納口座に吸い上げるため、本社の財務・経理担当者が全体の資金を把握でき、資金の調達と運用を一括して行うことができます。

CMSは主に大手銀行が顧客企業に提供しているシステムであり、大企業をターゲットに開発しているため、中堅・中小企業にとって導入・運用コストが高く、費用対効果の面で折り合わず、導入を見送るケースが多く見受けられます。

CMSが無ければキャッシュマネジメントはできない?

答えはノーです。

キャッシュマネジメントは総合施策であり、やるかやらないかと言った二元論で論じるのではなく、その企業ができるキャッシュマネジメントを探究し、実践することが肝要です。

中堅・中小企業にも即効性があるキャッシュプーリング

キャッシュマネジメントには様々な施策がありますが、本記事では、複数拠点を持つ中堅・中小企業にとって即効性があり、最も効果があるキャッシュプーリングについて解説したいと思います。

キャッシュプーリングとは、親会社の銀行口座と子会社の銀行口座間で自動的に資金移動を行うことにより、親会社または本社が全体の資金を一元管理する手法です。

キャッシュプーリングについては以下の記事で詳しく解説していますので、本記事と併せてご一読をお願い致します。

キャッシュプーリングの効果

子会社や事業所の中には、業績が好調だったり、現金収入が多く、余剰資金を多く持っている拠点もあれば、業績が悪かったり、得意先の支払いサイトが長く、資金不足の拠点もあるでしょう。

このような資金の流れの結果、企業または企業グループ全体で現預金残高と負債残高を集計すると、現預金と負債の両方が存在する両建ての状態になっているはずです。

銀行の預金金利と銀行からの借入金利を比較すると、通常は、借入金利の方が高くなるので、両建ての場合、借入利息と預金利息との差額が実質的な借入コストになります。

この額が大きいことは、外部へ資金の流出が常態化していることになるので、財務上、好ましいことではありません。

しかし、金融危機や災害など突発的な出来事により、資金繰りの予測が大きく外れることもあるため、資金がショートしないよう、ある程度、銀行口座に余剰資金(バッファー資金)を預けておくことも大切です。

こうしたことから、企業は不測の資金需要に備えてバッファーとなる資金(バッファー資金)を銀行口座に残しつつ、できる限りバッファー資金が少なくて済むよう資金繰りの精度向上に努めます。

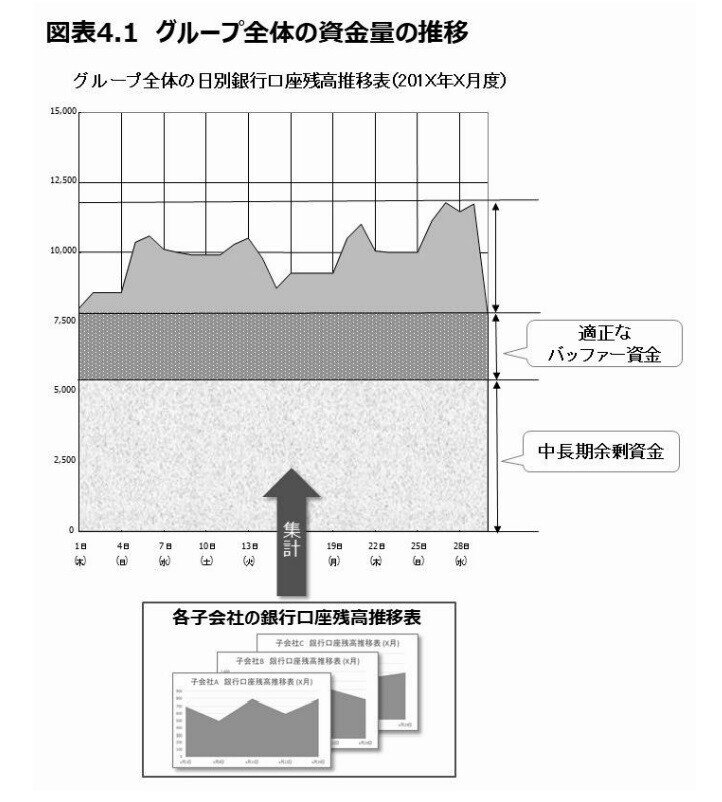

各々の拠点や子会社が銀行口座にバッファー資金を持つと、全体では余裕を持ち過ぎてしまいます。

実際に多くの企業では日単位の銀行口座残高を全体で合計すると、下図のようなデコボコのグラフになります。

この図のとおり資金残高を可視化すれば、多かれ少なかれ、どの企業にも、中長期に渡って使用されない資金(中長期余剰資金)が存在することに気付くでしょう。

キャッシュプーリングを利用すれば、企業または企業グループ全体の余剰資金が親会社に集中するので、拠点の資金繰りを把握することにより、中長期余剰資金の多くを負債の返済や新たな投資等に充てることができます。

逆に新型コロナなどの影響で業績の先行きが不透明な場合は、資金効率については目をつぶり、余剰資金を厚めに持っておく必要があります。

キャッシュプーリングを導入すれば、親会社がグループ全体の資金を取りまとめることができるので、必要な資金を必要な拠点へ迅速に供給することができます。

子会社とのキャッシュプーリングは貸借管理が必要

大企業がキャッシュプーリングを導入するとき、併せてCMSを導入するのは、親会社と子会社との間の貸借取引を管理するためです。

親子関係であっても別事業法人であれば、会計監査上、会社間の資金移動に伴う貸借管理は必須になります。

(子会社でなく、企業内の事業所であれば会計処理は不要です。)

一般に親会社が子会社に資金を貸し付ける場合、貸付期間の定めのある貸借契約(定期性貸借契約)を書面で結びます。

この契約の貸付期間は長期と短期がありますが、短くても1か月以上になるでしょう。

一方、キャッシュプーリングの場合、日単位に資金移動を行うため、定期性貸借契約と契約期間が異なり、貸借管理の方法も異なります。

キャッシュプーリングの場合、予め親会社と子会社の間で貸借の基本契約を結び、個々の資金移動に関する書面の作成を省略することに合意します。

また、基本契約では、個々の資金移動に伴う貸借については返済期限を定めず、代わりに貸借枠の範囲で、必要なときに必要な額だけ、自由に貸し借りできる貸借契約(流動性貸借契約)とすることを定めます。

これは銀行の普通預金をイメージすると分かりやすいと思います。

普通預金の場合、預金口座の出し入れをするとき、都度、書面による契約は結ばず、顧客はネットバンキングや通帳にて入出金や残高を確認をするだけです。

また、個々の資金移動毎に残高や利息を計算するのではなく、貸借残高はひとつの預金口座でまとめて管理します。

親会社を銀行、子会社を顧客に置き換えればキャッシュプーリングの貸借管理をイメージできると思います。

キャッシュプーリングの方法

日本の場合、キャッシュプーリングは以下の2とおりの方法があります。

(a)ゼロバランスサービス

(b)ANSER

(a)は、大手銀行が自行の口座間に限定して実施する資金移動サービスです。毎日、夜間に実行し、子会社口座の残高をゼロに調整します。

(b)は、NTTデータが運営するマルチバンクの資金移動サービスです。日中の定められた時間帯に、異なる銀行の口座間で即時に資金移動が行えます。

大企業の場合、CMS(キャッシュマネジメントシステム)を導入して、上記の(a)(b)いずれかとデータ連携し、資金移動結果を元に流動性の貸借残高と利息の計算を行うのが一般的です。

子会社が多く、日々、キャッシュプーリングを行っている企業であれば、事務負荷が高まるのでCMSは必須のツールと言えます。

しかし、子会社が10社以下の中堅・中小企業グループであれば、そこまで取引量が多くありませんから、CMSを導入しなくても、ルールを簡略化することにより、EXCELで簡単に業務を行うことができます。

その作業量は月に1時間~数時間程度に過ぎず、1人日もかかりません。

私の経験では、大企業であってもCMSを使わずにEXCELでキャッシュプーリングの貸借管理を行っている企業は少なくありません。

前述のゼロバランスサービスは、個々の銀行が提供する資金移動サービスであり、当座貸越枠を使用するため、銀行は格付けの高い企業にしか提供しませんが、ANSERは殆どの企業が利用できます。

ANSERを使ったキャッシュプーリング

ANSERを使ったキャッシュプーリングを利用する場合、ANSERに対応したANSER資金集中ソフトを導入します。

ANSERはNTTデータが運営している資金移動サービスで、日本の殆どの銀行が対応しており、日中、異なる銀行の口座間で即時に資金移動が行えます。

ANSER資金集中ソフトは、ANSERを使ってユーザーが自由に資金移動指示が行えるクライアントソフトです。

ANSER資金集中ソフトの代表例はNTTデータ四国が開発・販売している「EBNext資金集中ソフト」です。https://ebnext.jp/shikinshuchu/

このソフトはキャッシュプーリングの結果をCSVファイルに出力できるので、EXCELに取り込むことができます。

EBNext資金集中ソフトを親会社が導入すれば、キャッシュプーリングを自由に操作ができます。

ANSERの場合も資金移動には銀行手数料がかかるので、大企業に比べ資金の動きの少ない中堅・中小企業の場合、毎日、キャッシュプーリングを行うのは無駄です。

EBNext資金集中ソフトを使えば、毎日ではなく、週に1回とか、月に2回など独自にルールを定めて実行することができます。

EBNext資金集中ソフトは、NTTデータ四国ではなく、銀行を通して販売していますので、まず、取引銀行が扱っているか確認すると良いでしょう。

EBNext資金集中ソフトの販売価格やANSERの利用料金も銀行により異なるので、取り扱っている銀行から見積りを依頼してください。

いずれもCMSに比べ桁違いの低価格であることは間違いありません。

EBNext資金集中ソフトによるキャッシュプーリングの結果は、EBNext資金集中ソフトの画面で確認するか、CSVファイルに出力し、EXCELに取り込んで確認します。

キャッシュプーリングの利息計算

キャッシュプーリングで難しい業務は利息計算です。

計算ミスを無くすため、予め、EXCELで計算シートを作っておくことをお勧めします。

CMSでは日々、貸借残高を計算し、利息も計算しますが、これを手計算すると大変です。

中堅・中小企業のように大企業に比べ、資金量が少なく、資金移動の頻度も少ない場合、日々の貸借残高に伴う利息を精緻に計算する必要はありません。

資金移動額をそのまま、貸借取引として都度、仕訳記帳し、利息については翌月に該当月の平均残高を元に利息計算し、仕訳記帳するだけで十分です。

キャッシュプーリングをやりたいが、CMSが高すぎるとお悩みの方は、ぜひ、このやり方を検討してみてください。

EXCELを使った具体的な実務や計算方法については、以下の記事で解説していますので、ぜひご購読をお願いします。

更に詳細について学びたい方は以下の研修サービスの受講をおすすめします。

EXCELキャッシュマネジメント研修(キャッシュプーリング編)

ご不明な点がある場合、以下のメールアドレスでお問い合わせください。

キャッシュマネジメント研究所

中村正史

manakamura307@cashmanegement.biz

Zoomを使った解説や、個別課題に対するアドバイザリーなど、できるかぎり個々のご要望にお応えしていきたいと思います。

また、本記事の内容の多くは、以下の書籍でも詳しく解説していますので、ご一読頂けると幸いです。

この記事が気に入ったらサポートをしてみませんか?