決算書を図にするEXCELテンプレート

書店に行くと決算書の見方・読み方に関する本がたくさん並べられています。決算書を理解するにはコツが必要であることの裏返しだと思います。

私自身も仕事上、財務分析に関する様々な手法を学び、たくさんの決算書を実際に分析してきました。そこで思うのは、「まずは決算書を図にすることで圧倒的に理解しやすくなる」ということです。なぜなら、人は数字情報だけよりも、図の情報の方が直感的に理解しやすいからです。

ところが、世の中に出回っている決算書の見方・読み方に関する本には、決算書を図にすることをすすめている本はあまりありません。

実際、図にした決算書を経営者にお見せすると、このような図は初めて見る方が多く、かつ、分かりやすいと言っていただけます。それは従業員の方も同じですので、経営者が従業員に自社の経営状況を説明をする場合にも大いに役立つことでしょう。

そこで、この記事では、決算書の数字を入力すれば自動的に図式化できるエクセルテンプレート(筆者作成。下図参照)の紹介と分析のポイントを説明したいと思います。

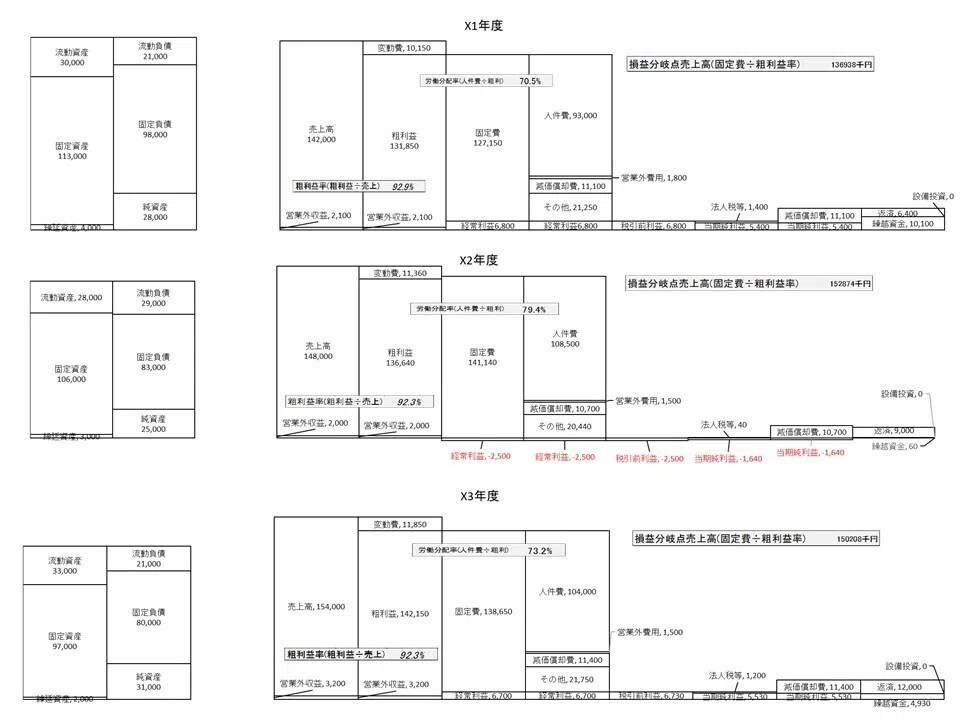

エクセルに決算書を入力して出来上がる図 ↓

損益計算書は「お金のブロックパズル」を活用

具体的な説明に入る前に一つ前置きしておきますが、決算書の見方が分かっても経営のすべてが分かることはないと筆者は考えています。なぜなら、決算書には経営に大切な情報のすべてが載っているわけではないからです。

例えば、レストランを経営しているとすれば、美味しさや店の雰囲気、ネット上の評価、顧客数、リピート率といったことが安定した経営をする上での重要な要素だと思いますが、決算書にはそれらの情報がありません。つまり、経営において重要な要素を組み合わせて展開した結果を金額換算できるものだけで表示したのが決算書なのです。

一方で、お金がなければ経営を存続できないのも事実です。顧客に価値を提供し、対価を得て、経営環境の変化に対応可能なだけのキャッシュを得られているかどうかは財務情報(決算書)を見なければ分かりません。つまり、経営判断のための一情報にしか過ぎないということです。

前置きが長くなりました。それでは具体的に説明していきます。

損益計算書は、1年間の収益と費用の状況を表す書類です。損益計算書は固変分解(費用を変動費と固定費に分けること)をし、「お金のブロックパズル」形式で図式化すると大変わかりやすくなります。

「お金のブロックパズル」は、経営コンサルタントである和仁達也氏が考案した図です。マネジメントゲームをしたことがある方にはなじみ深いと思いますが、西順一郎氏の「戦略会計 STRACⅡ」のSTRAC表がベースになっています。

「お金のブロックパズル」の良い点は、損益計算書を変動費と固定費に分けて、利益が生まれる構造を分かりやすく見える化しているSTRAC表の特徴に加えて、得たお金で借入金の返済等が間に合っているかどうかがすぐ分かる点です。

具体的には、下図の右から2番目の列で税引後利益と減価償却費の合計額(和仁氏はこれを「本業のキャッシュフロー」と表現)を表示し、それが最も右の列で借入金の返済や設備投資等に使われていることが一目瞭然です。

「お金のブロックパズル」を作成するには、まず四角い箱を書き、一番左に売上を記入します。次に変動費(仕入や原材料費、外注費など売上の増減に比例する費用。売上がゼロでもかかる費用は固定費)を記入して、その差額である粗利益(限界利益)を出します。この粗利益で固定費を賄えていれば利益が生まれます。

上の図をよく見ていただきたいと思いますが、経営においては売上ではなく、粗利益が重要です。

値下げしてたくさん売って売上が増えたものの粗利益は減ったというパターンは決して珍しくありません。逆に、売上が落ちても粗利益が十分に確保できていれば利益が出ます。売上の増減に関わらず、どれだけの粗利益を確保できたかが経営に大きく影響するのです。

売上に占める粗利の割合を粗利益率と言い、この粗利益率がどうなっているかはたいへん重要です。3期比較や業界平均との比較してみることで実態がよく見えてきます。

また、固定費は人件費とそれ以外の費用に分解し、人件費を粗利益で割って労働分配率を求めます。労働分配率が高すぎると会社経営は難しくなると言われますが、業種によって平均値が違いますので、業界平均と比較してみると良いでしょう。

次に、税金を引いた後の利益に減価償却費を足して「本業のキャッシュフロー」を求めます。このお金が借入金の返済や設備投資の資金となったり、配当の資金となったりします。その上で残ったお金が繰越資金として貸借対照表の自己資本に繰り越され、人の体の中を流れる血のように循環します。

もし、「本業のキャッシュフローの金額<借入金返済額」となっていればお金が足りていませんので、貯めてあった現預金を持ち出していることになります。したがって、経営は利益が出ているから十分とは言えず、最低限「本業のキャッシュフロー>借入金返済額」となることが重要です。

黒字化する手段は、会計的視点で見ると3つしかありません。それは、①売上(販売数量×単価)の増加、②変動比率の削減、③固定費の削減です。

ところで、利益に減価償却費を足すのは減価償却費が現金の支出を伴わない費用だからです。利益に減価償却費を足すことで、事業上で生み出される現金がいくらなのかがはっきりします。

また、借入金の返済は費用だと誤解されがちですが、以下の仕訳のとおり、費用になるのは利息だけで、借入金は貸借対照表の右側にある「負債」です。どんなにたくさん返済しても税金が減ることにはなりませんのでご注意ください。

借入時:現 金(資産)/ 借入金(負債)

返済時:借入金(負債)/ 現 金(資産)

支払利息(営業外費用)/ 現 金(資産)

「お金のブロックパズル」については、和仁氏の著書「お金の流れが一目でわかる!超★ドンブリ経営のすすめ」で詳しく説明されていますので、詳しくお知りになりたい方はそちらをご覧ください。わがりやすい言葉で書かれているので、会計に詳しくない方にも分かりやすい本になっています。

貸借対照表の図式化

次に貸借対照表を図にしてみましょう。損益計算書は1年間の収益と費用の状況を表す財務諸表であるのに対し、貸借対照表は会計年度末時点での財務状態を表しています。

貸借対照表は、これまでの経営の積み重ねでもあるため、会社の体質や経営者の価値観が見えるとされ、経営者の顔ともいわれます。そして、貸借対照表の右側は資金の調達先を示し、左側はどのように運用しているのかを示しています。

さて、ここで問題です。次の3つの貸借対照表のうち、最も理想的であると考えられるパターンはどれだと思いますか?

A B C

最も理想的な貸借対照表と言えるのは(B)の貸借対照表です。「流動資産>流動負債」となっており、1年以内に支払わなければならない負債(借入金)よりも、1年以内に現金化できる流動資産の方が上回っています。この指標を流動比率(流動資産÷流動負債)と呼び、短期的な支払能力を表します。

なお、「流動比率>流動負債」となっているのは、(B)だけでなく(A)も同じです。では、なぜAよりもBの方が理想的かというと、総資本(他人資本+自己資本)において返済不要の資本である自己資本(純資産)の割合がAよりも大きいため、会社の経営が安定し、倒産しにくい会社であると考えられるからです。(ただし、無借金経営が必ずしも良いわけではありません。)

逆に、最も厳しい経営状況と考えられるのは(C)です。「流動資産<流動負債」であるため、苦しい資金繰りが予想されます。また、純資産と固定負債の合計よりも固定資産の方が多く、長期的な資金だけで固定資産を賄えていないことが分かります。

つまり、固定資産は長期間にわたって使用される資産であるため、長期的な資金である資本や固定負債で調達するのが望ましいとされていますが、それだけでは調達できず、短期間での支払いが求められる流動負債も使われているのです。

一般的に資産は大きければよいと思われがちですが、お金を生まないムダな資産をたくさん抱えているとすれば、使わない資産に対する固定資産税を払ったり、維持費がかかったりしている可能性があります。ムダを排除して引き締まった体にすることで、浪費をしない健康的な体質になります。なお、売上と固定資産の大きさを比べて固定資産の方が大きい場合などは、資産を有効活用できていないなではないかといった仮説も立てられます。

お金の流れを理解しよう

ここまで損益計算書と貸借対照表の図式化について説明してきましたが、ここで一旦、これら二表の関係を見ていきたいと思います。まずは、会社の中をお金がどのように流れているのか理解していきましょう。

事業を始めるときは資金が必要になります。自分で貯めた資金(自己資本)や銀行からの借り入れ(他人資本)などの資金調達活動(財務活動)を行い、車や建物、機械などへの投資活動を行うことで効率的な事業活動が行えるように準備します。どのような設備を用意するかは生産性に大きく関わり、あらゆる業種において生産性向上は重要な課題になります。

投資活動を行ったら、生産に必要な原料や資材の調達や製造、販売などの営業活動を行うことで利益を生み出していきます。企業は利益を出し、借入金の返済や配当などを行った上で繰越利益が生じ、それが翌期の資金となります。

この流れを理解した上で、次の貸借対照表と損益計算書の関係図を見てみてください。貸借対照表と損益計算書の間をお金が循環していることが見えてくるはずです。

貸借対照表と損益計算書を図式化するテンプレート

最後にエクセルテンプレートを紹介したいと思いますが、その前に一つだけ補足説明があります。

和仁達也氏の「お金のブロックパズル」では、読者が理解しやすいように営業外収益と営業外費用、特別利益と特別損失の説明が省かれていますが、ここで紹介するテンプレート(筆者が「お金のブロックパズル」をベースに一部を追記して作成)では、①売上と粗利益の下に営業外収益を表示し、②固定費の中に営業外費用を組み込むこととし、③粗利益から固定費を引いて出る利益を経常利益にしています(下図はそのイメージ)。

理由はいくつかありますが、最大の理由は、営業外収益・費用も組み込んだ図にした方が、収支の状況を把握しやすい点です。

どういうことかと言うと、例えば、補助金で備品等を購入した場合、補助金収入は営業外収入ですが、支出は営業外費用ではなく販管費になります。よって、営業外収益を表示しないと、費用に対応した収入が見えない図となってしまうからです。

それでは、実際にエクセルテンプレートに入力すると作成される図をご覧ください。(再掲。クリックで拡大されます)

<このエクセルテンプレートの特徴>

・損益計算書は「お金のブロックパズル」をベースにアレンジして作成

・実際の数字に合わせて図の大きさが変わる

・利益がマイナスになっても収支状況を理解するうえで大きな支障はない(と思います)

・貸借対照表と損益計算書を同じ座標軸で表示

・3カ年分を比較できる

・粗利益率、労働分配率、損益分岐点売上高を自動計算&表示

ダウンロード

前置きが長くなりましたが、エクセルテンプレートのタウンロードはこちらから行えます。入力方法はテンプレート内の入力例シートを参考に行ってください。

留意事項

※このテンプレートは無料です。

※このテンプレートの著作権は筆者に帰属しています。

※このテンプレートは個人及び社内利用において使用することができます。第三者に配布すること(再配布/二次配布)を禁止します。

※売上高に比べて利益額などが小さい場合は、そのボックスが小さくて見えにくくなる場合があります。ご了承ください。

今回の記事は以上です。経営状況を客観的に把握し、気づきを得るためのツールとしてお使いいただければ幸いです。

この記事が気に入ったらサポートをしてみませんか?