固定費の削り方

企業は赤字になっても直ちに倒産するわけではありませんが、資金ショートを起こすと黒字でも倒産します。そして、資金ショートを起こさないための大前提は、利益を出すことです。

利益を出すには、売上アップ、変動費率ダウン、固定費ダウンにより実現します。この中で一番取り組みやすいのは、固定費の削減です。そこで、この記事では「固定費の削減」という、基本的ながらも重要なテーマについて取り上げたいと思います。

そもそも利益とは?

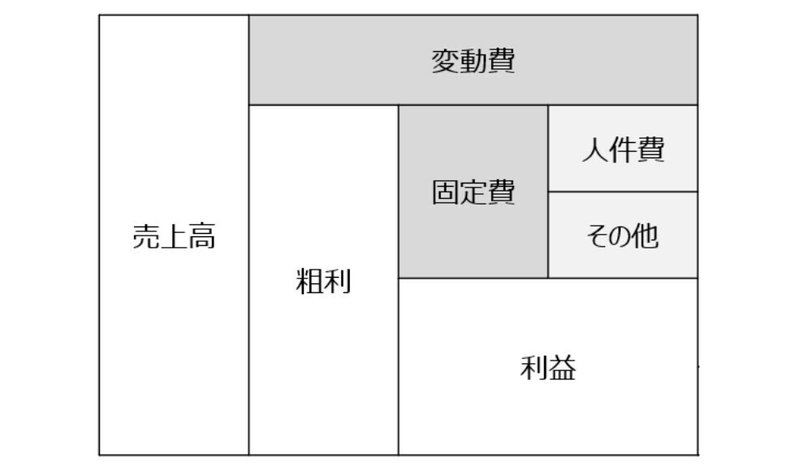

利益は、売上から費用を引いて求めます。利益を大きくしたければ、売上を増やし、費用を減らす必要があります。

費用は、変動費と固定に分解できます。変動費は売上に比例して増えたり減ったりする費用で、小売業であれば仕入費用、運送業であれば燃料費です。

一方の固定費は変動費以外の費用で、売上の変動に関係なくかかる経費です。例えば、人件費や家賃、通信費、減価償却費などです。

売上から変動費を引いたものが「粗利」であり、その粗利で固定費を賄うことができれば利益が生まれます。(下図参照)

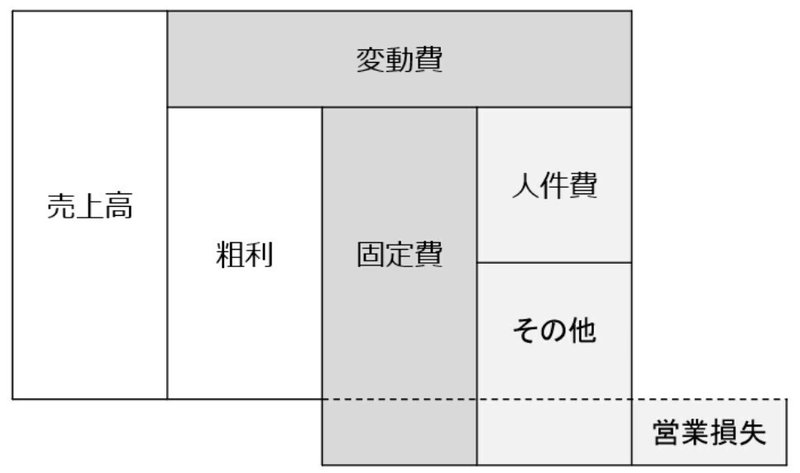

しかし、粗利<固定費となれば、赤字となります。

当たり前の話をしてしまいましたが、「ウチはもう削れるコストはない」と言っても、ムダだったり、効果に見合わなかったりする高い費用を払っている中小企業は少なくありません。これは私の経験則ですが、事務所の整理整頓が徹底されていない企業はムダな支出が多い傾向にあると思います。

死に金を生き金にする

ムダな支出は文字どおりムダ以外の何ものでもありませんので、そのお金を成長投資(教育・設備など)に振り向けることができれば、競争力強化につながる生きたお金になります。たとえ1円であろうがムダを削り、成長投資につなげる意識がある企業とない企業とでは、5年、10年、15年と時が経つにつれ競争力に大きな差が生まれます。

費用削減のステップ

固定費を削減するステップは4つに分けられます。

ステップ1:現状の見える化

まずは、現状がどうなっているか分かるようにします。月次試算表では科目別の合計金額しかわかりませんので、科目別の中身までチェックしなければムダの発見にはつながりません。今はクラウド型の会計ソフトも充実しており、仕訳の自動化によりリアルタイムな現状把握が行いやすくなっているほか、スマホからでも科目別に中身を点検したり、月別の推移を把握したりすることもできますので非常に有効だと思います。なるべく楽をして科目の中身を点検できるようにしましょう。

ステップ2:ムダの発見と削減策の検討

科目別の内訳を点検することで、ムダや「もっと削減できるのでは?」という支出に気づくことができますので、それらをピックアップすると同時に削減策のアイデア出しも行います。

しなくてもいい残業による残業代や外注費、家賃、保険料、水道光熱費、通信費、保守料、顧問料、広告宣伝費、車両費、振込手数料などたくさんの検討項目があります。支出を直接的に減らすだけでなく、生産性を向上させる取り組みも重要です。

なお、費用にはコストとロスの2種類があります。コストは企業の成長や競争力強化などにつながる必要な費用で、ロスは会社にとって必要のない費用=死に金です。戦略上必要な費用とそうでない費用とに分類し、迷ったら思い切って削ったり、他のもので代替できたりしないか考えてみましょう。

ステップ3:固定費削減の実行

削減案を実行に移します。会社組織の場合、従業員にどれだけ協力してもらえるかがとても重要になります。取り組みの必要性を十分に理解してもらうことはもちろん、固定費削減に対する時間的余裕があるなら、ムダの発見や削減策のアイデア出しの段階から従業員を巻き込み、成果に対するインセンティブも与えるなどすれば、円滑な実行にもつながりやすくなります。

ステップ4:モニタリング

実績は振り返ることで価値が生まれます。削減の目標値や前月、前年同月との対比を定期的に行うことで、差異が明確になり、さらなる気づきが生まれます。その気づきは、実行によって組織に定着し、組織レベルを向上させます。この積み重ねは、3年後、5年後、10年後と長期的になるほど、振り返りのない組織との差が広がります。

科目別の削減ポイント

残業代

生産年齢人口が減り、中小企業は特に人材確保の厳しさが増しています。もし、残業が慢性化しているなら、人材確保はもちろん定着率においても悪化の一途を辿ることになります。サービス残業ならことさらです。

デジタル技術の活用による効率化は、生産性向上のための手段として必須です。社内に人材がいないのであれば、外部専門家の活用も検討すべきです。

また、単純労働については、パート・アルバイトを活用し、正社員には付加価値の高い仕事に専念させたり、外注化したりする手もあります。

最終的には、生産性の高い組織を目指そうとする経営者の覚悟が残業削減の決め手となります。

保険

家庭であれば死亡保険や医療保険、学資保険、自動車保険などの保険がありますが、不安や商品知識の欠如により必要のない保険に入っていたり、必要以上の支払いになっていたりするケースが多くあります。

公的保険以外の保険に加入義務はなく、貯蓄や投資信託などの資産運用で対応するという選択肢もあります。非保険会社による書籍やYouTubeなどで有益な情報を得られます。

企業の場合も同様に必要以上の保険料を支払っているケースがあります。知り合いの経営者に聞くなどして、保険に対する知識を高め、適正な支払額を見極める必要があります。

家賃

費用全体に占めるウェイトが大きくなる科目です。リモートワーク化が進んだ企業では、安価なオフィスへの引っ越しが起きています。

また、廃業の増加により、空き物件も増加傾向にあるはずです。借り手優位の環境下にあるので、適正相場を調査して家賃交渉する余地があります。

光熱費

2016年の電力の自由化により、契約先の選択肢が増えました。様々な料金プランがあるので、メリット・デメリットを十分に検討して契約することが重要です。

固定資産税

お金を生まない、稼働率の低い固定資産は税金という形でお金が流出します。有効活用策や売却などの検討を行います。

車両費

車両であれば、自動車税のほか保険、駐車場、ガソリン代なども発生しています。稼働状況を把握し、レンタカーの利用に切り替えることも手です。

通信費

保険同様、よくわからずに高い費用を払っている可能性があります。携帯電話(スマホ)については格安プランに乗り換えることで大幅な費用削減になります。

広告宣伝費

投下した費用に見合った売上を確保できているでしょうか。昔からのやり方を単純に踏襲し続けていないでしょうか。営業プロセスの変更も含め、よりコストパフォーマンスの高い手段に乗り換えられないか検討します。

最後に

費用削減の取り組みは地味な作業であり、継続が課題になりがちです。目標と実績の進捗状況を全社的に共有し、定期的な振り返りを習慣化することでコスト意識が高まり、生産性向上にもつながります。

実績の把握は、リアルタイムにできることでモチベーションも上がりますので自動化の仕組みもポイントです。

この記事が気に入ったらサポートをしてみませんか?