必見「商社実務」!!約束手形とその展望

約束手形は簿記で必ず習う項目ですが、「実務ではどうなっているの?」は知らない方多いと思います。

本日は、知られざる「約束手形」の実務を解説したいと思います。

■約束手形とは何か?

明治時代から確立され歴史ある代金支払いの手段として流通している「有価証券」になります。

企業としては資金を一定額プールする必要があります。プールしておくにはシンプルに考えると

企業は売上利益だけでは活動できず、資金需要に答えるためにあらゆる方法を使い資金プールします。その方法の一つが「約束手形」になります。

■約束手形とはどのようなものなのか?

こちら見本です。

このような紙を企業間同士で受け取ったり、渡したりします。❺に「受取人」を記載して❼に「支払人」を記載します。❻が「発行日」で❸が「支払日」になります。

例を踏まえて説明すると

「キツツキ工務店がゴリラ木材に対して支払日7月20日、10,000,000円の約束手形を4月20日に渡した」になります。

◾️なんで企業は約束手形を使うの⁈

簡単に言うと「支払いを遅らせる」ことができます。

決済は「自分の保有する銀行口座から自動的に引き落とされる」という意味です。

逆に約束手形を受け取るほうは「回収が遅くなります」がその約束手形を担保に支払日前に「お金を借りることができます」

これを「手形を割り引く」といいます。

この割引と呼ばれる融資は約束手形の発行元が倒産しなければ受取側は借金せず銀行から融資を受けることができます。

その分、発行元は企業信用力が必要になり、支払日には絶対銀行口座に支払金額分の残高がないといけません。

2度残高不足になると銀行との取引停止になるため事実上倒産になります。

なので経営者は手形決済について神経使います。「もし残高がなかったらどうしよう」

と不安で寝れなくなるそうです。

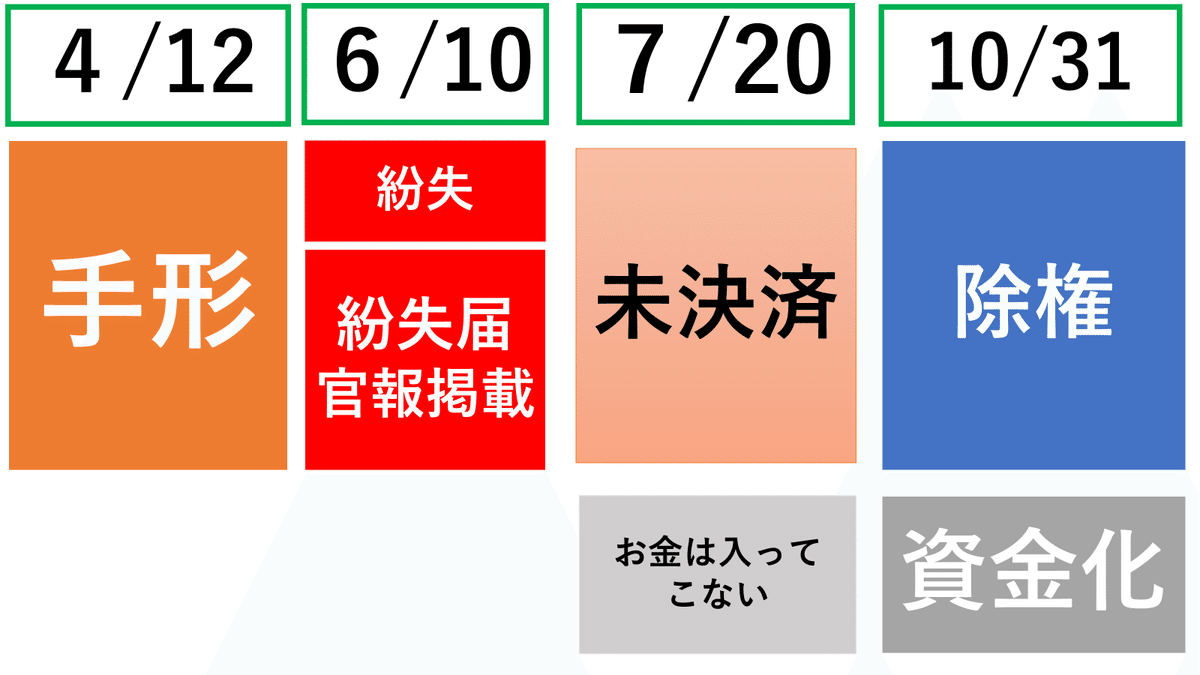

◾️なくしたら大変、管理が面倒な手形

約束手形はなくした場合、銀行や警察に紛失届を提出して、裁判所に「この手形を拾った人は届けてください。でないと効力を無くします」

と紛失してから半年くらいかけて手続きをおこない、除件判決を受けてから改めてお金が入ることになります。

「受取側」も「発行元」も手形に関してはかなり慎重に「保管」します。手形担当者は「ちゃんと保管できてるか?なくしてないか?不安になります」

■約束手形に替わる新たな支払い手段

10年以上前から始まっている「約束手形」の電子バージョンが存在します。

それが「電子記録債権」と呼ばれるものです。(通称でんさい)

機能としては、「約束手形」と変わりませんが紙から電子になり「紛失」するリスクがなくなります。全国銀行協会が代わりに管理して資金決済も柔軟に行ってくれるため「保管に不安」がなくなります。

領収書も発行しなくてよくなるため、印紙もかかりません。

◾️デジタル化は進んでいるのか⁈

電子記録債権は近年取扱数は増加しています。

デジタル化を推進する国としては、電子記録債権は積極的に取り組みたいと考えています。

当座預金口座を開設しなくてもインターネットバンキングとでんさいの契約さえすれば出来てしまうため、始めるにはハードルが低くなっています。

ですが、「今のままがいいや」や「なんだかよく分からない」「業務として負担に感じてない」などデジタルに対して抵抗を感じる企業も多く、スムーズに移行できてはいないようです。

2026年には約束手形の発行を停止することが決まっているため、これから各企業どのようにして支払いするのか問われています。

■商社として約束手形をどう見るか?

商社は商品の仲介以外にも代金の仲介も売り先と仕入先との調整をおこなっているため約束手形の取扱数は多くあります。それこそ月で300枚以上発行することもあります。そのためでんさい移行は急務となっています。

約束手形廃止まで「あと2年ある」と考える企業と「もう2年しかない」と考える企業とでは、デジタル化のスピードに差が出るのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?