住宅ローンについて #1

リュディアです。11月6日の日本経済新聞の一面に次のような報道がありました。

金利が上昇しそうになると住宅ローンの負担が大きくなり破綻する人が増えるかも、という報道が増えます。現在、住宅ローンを利用している中心世代は少なくとも成人してからはデフレの時代が続いており金利上昇をイメージしづらい可能性があります。例えばバブル景気の時代に住宅ローンを組んだ方は年利6%の住宅ローンを組んでいた方も多くおられたようです。今の時代では想像できないですよね。一度、このタイミングで住宅ローンの現状や問題点、新聞報道の内容についても細かく見てみましょう。ちなみに私自身は住宅ローンを抱えていません。

まず日本経済新聞の報道にポイントとして以下の3つがあげられています。

日本国内の住宅ローンの融資残高が220兆円を超過

0.1%の金利上昇でも利息負担が総額で1100億円増える試算も

住宅の資産価値が伸び悩んでおり、ローン併催できない場合に売却しても家計破綻の恐れ

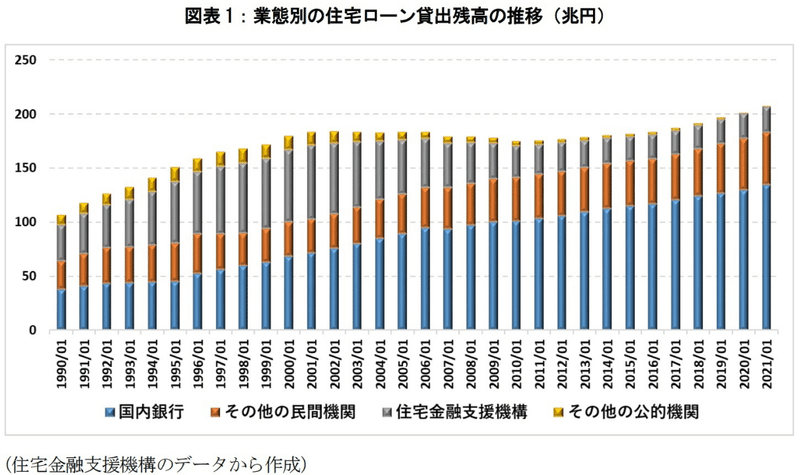

順に見ていきましょう。まず融資残高が220兆円を超過という報道についてです。220兆円を超過という報道から見ても過去最高なのだろう、とは思いますが、デフレ時代の低金利の時代に急激に増加したものなのかどうか私には判断できませんでした。そこで次の資料の中に融資残高の推移がわかるグラフを見つけました。

グラフのキャプチャ画像も次につけておきます。

2021年1月に融資残高は200兆円を超えていますね。この5年以内で徐々に増加している雰囲気はわかります。その結果として 2022年に220兆円になったということであれば1年でほぼ10%増加したことになるのでこれは大きいですね。

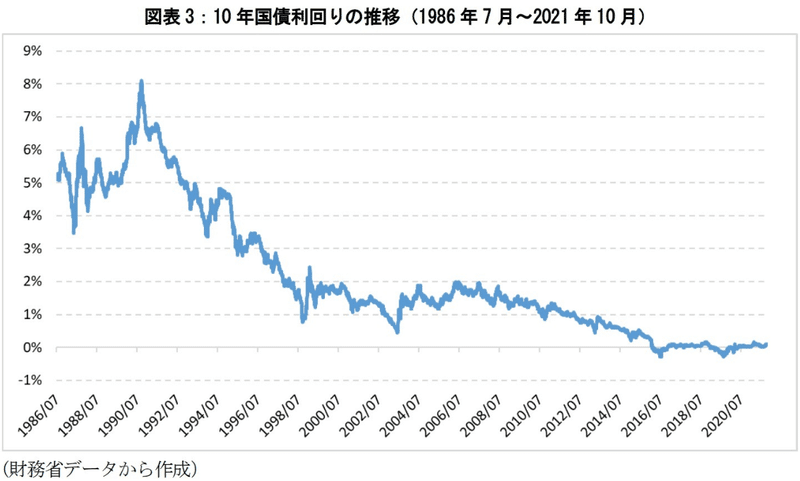

同じ資料に10年国債利回り推移のグラフもあったのでキャプチャ画像をつけておきます。やはり金利と住宅ローンというのは連動している感じはありますが、この20年くらいは金利が低いので金利に対する住宅ローン融資残高の相関関係が無くなってしまっている感じもあります。

今回は住宅ローンの概要をまとめてみました。長期金利 = 10年国債金利に連動して住宅ローンの貸出残高が増加しており、最新の新聞報道では 220兆円にも達していることがわかりました。ここ何年かの日本のGDPが500兆円程度であることを考えると住宅ローンの貸出残高の巨大さがわかると思います。

続きに興味のある方は次のリンクからどうぞ。

では、ごきげんよう。

この記事が気に入ったらサポートをしてみませんか?