中国のコーヒー市場:サードウェーブより、O2O

今回ご紹介するトピックは、中国のコーヒー市場です。

ここ2年間O2Oの波はコーヒーチェーン店にも影響を及ぼし、O2Oコーヒーチェーンが突然現れ、すごい勢いでスタバをはじめとするコーヒーチェーン店に脅かしてきます。今回は、今の中国のコーヒー市場の全体像をご紹介しながらO2Oコーヒーの革命的なところについてご紹介します。

中国のコーヒー市場は今どんな段階?

「O2Oコーヒー」という業態が現れた土壌として、まず、中国のコーヒー市場の現状を一回整理してみましょう。

・ コーヒー市場はまだ深耕されていない

中国では、飲料といえば、コーヒーより、お茶が圧倒的に飲用されているのが現状です。1人当たり年間コーヒー飲用量について、EUの5.6kg, アメリカの4.2kgと日本の3.3kgと比較して、中国はわずか0.03kgしかありませんでした。グローバル平均の1.25kgに比べても、大きなギャップがあります。

また、CBNDataの調査によると、グローバルと比較して、中国のコーヒー消費はまだインスタントがメインです。客単価には大きな上昇空間があります。

お茶と比べて、コーヒーの味はまだ馴染んでいないようですが、「80後」「90後」の世帯が消費の主力になってくる今、コーヒーの味も中国人に受け入れつつあるので、今の消費量から見ると、かなりのポテンシャルがあります。

・ 市場全体の成長も速い

CBNDataの統計によると、コーヒー市場全体の規模は2015年の700億元で、グローバル市場全体の0.5%しか占めていないかったが、2015年まで10年間のCAGRは15%ぐらいで、かなり速いスピードで成長しているようです。

また、2020年に3,000億元で、2025年に10,000億元になるとの予想です。売上高成長率はオフラインとオンラインともに高いです。

O2Oコーヒーの台頭

・ 多様な業態とO2Oコーヒーの台頭

今の中国のコーヒー業界は大きく変化しています。その変化を促しているのは2つの背後の力があります。

1つは市場の育成と消費力の向上による「80後」「90後」消費者がコーヒーに対する受け入れの拡大です。

もう1つは世界中にサードウェーブコーヒーというブームの広がりです。

その結果として、業態が多様化し、同時にいくつかの細分化領域でいろんなプレイヤーが現れて戦っています。そのなかで、他の国にはないビジネスモデルも現れました。それがO2Oコーヒーです。

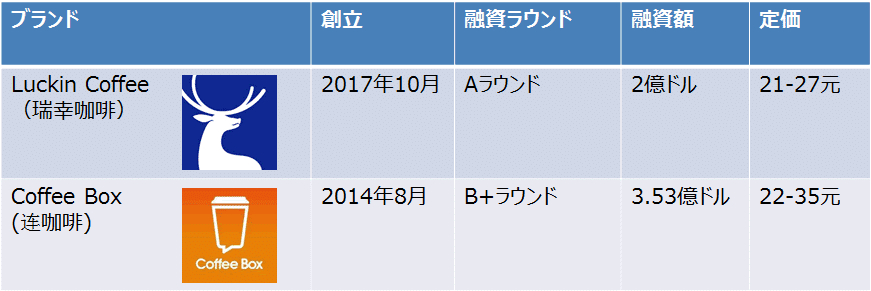

代表的なのは、Luckin CoffeeとCoffee Boxです。

中でも、特にLuckinは驚がく的に速い拡張スピードで、早くもユニコーンになることで、注目されています。

・ そもそも、O2Oコーヒーとは?

O2Oコーヒーというのは、簡単に解釈するとO2Oという方式で、コンビニコーヒーとコーヒーチェーン店の間で存在するギャップを埋めるための業態です。

スタバを代表とするコーヒーチェーン店は、おいしいコーヒーを楽しめると同時に「第三の空間」を提供するのをコンセプトにし、お客さんが来店してゆっくりとおいしいコーヒーを飲んで、店内の空間を楽しめるのが一般的です。それに対して、効率を求める人は、味を少し曲げて、コンビニコーヒーを購入します。効率と味を両立させようとするのが、O2Oコーヒーです。

O2Oコーヒーは、注文と支払をオンラインで済ませ、受取は近い店舗か、お宅までお届けするかで、オンラインとオフラインを結びつけることにより、いつでもどこでも挽きたてのコーヒーを楽しめるというモデルになります。LuckinはO2Oを取り入れて、スタバの「第三の空間」に対し、「Any Moment」(中国語:无限场景)を提唱します。

LuckinのAny Moment戦略とは?

LuckinはAny Moment戦略を実現させるには、カバレッジ、利便性、柔軟性の3つの面でビジネスモデルの革新をしてみました。

・ カバレッジ

まず、Any Moment戦略を実現させるには、サービスエリアを可能な限り網羅的にすることです。そのため、Luckinは創立の2017年から莫大な資本金を投入して急激に拡張しています。

2018年度以来はすでに2000以上の店舗をオープンし、2019年度内にはまた新たに2500店舗をオーブンする予定です。(2018年7月までの中国全国のスタバ店舗数は3400店舗)

急速な店舗数の拡張に、デリバリー機能をアドオンすることで、Luckinは伝統のチェーン店がカバー可能なエリアの限界を突破して拡大しています。

・ 利便性

利便性はO2Oがもたらした利点です。注文は並ばずにオンラインで解決、近くに店舗があれば来店してもいいし、なければデリバリーで頼めばいいので便利です。

一般的に、スタバのような伝統的なチェーン店の場合、カバーするエリアの半径は500mと言われていますが、デリバリ機能を加えたO2Oコーヒーは半径2kmまでカバー可能と宣言しています。この半径以内であれば、何処にいてもLuckin Coffeeを楽しめるのです。

・ 柔軟性

さまざまなニーズに対応するために、店舗も柔軟に設計されています。Luckin Coffeeの店舗は、「旗艦店」、「悠享店」(スタバのチェーン店と類似)、「快取店」(店内に席がないコーヒースタンド)、「外売食堂」(デリバリー専用)といった、大きく4種類に分けることができます。そのうち、特に拡張の中心となるのが「快取店」と「外売食堂」です。

核分裂マーケティングが必殺技?

・ Luckinの「焼銭戦略」

Luckinの拡張に欠かせないものが、中国で近年はやっている核分裂マーケティングという方法です。

核分裂マーケティングというのは、最初から短時間に市場を打開するのではなく、幾つかの点を深耕してから、この方法をほかの点に複製し、同時に最初に深耕された点は自分のネットワークを通じて拡散していくことで、だんだん拡散スピードが速くなり、点から線に、やがて面までカバーするプロモーション手法です。

一般的に拡散の際は利益型、社交型、クチコミ型の三種類があり、Luckinが利用したのが、クーポンを配る利益型です。これにより一気に客層を獲得しようとしています。

具体的には、最初に店舗を中心に半径1.5km圏内で大量に広告を露出し、ある程度の認知度の築き、クーポン(50% offなど)でアプリダウンロードと一杯目の購入を誘導し、SNSでシェアして、友達が購入したら、自分も無料でもう一杯もらえることで、拡散を誘導し、それにより、一気にユーザー数を拡大してきました。

店舗の拡張、クーポンを利用したプロモーション、いずれも最初から大量な資金が必要ですので、「焼銭戦略」(現金に火をつけるように大量にお金を使う)とも言われています。

・ 一方でコストダウンの部分もある

また、Luckinでは、「焼銭戦略」の反面、コストダウンの部分もあります。

それは店舗の立地です。

普通のコーヒーチェーン店にとって、立地が王道で、まずカフェが近くに、目立つところでできないと、そもそもお客さんが来ないです。

それに対し、Luckinはオフラインの客数ではなく、オンライントラフィックで成り立つ商売ですので、立地にはこだわりがありません。旗艦店、悠享店よりも、快取店や外売食堂が圧倒的に多いので、商圏の中の、逆にコストがやすいところでもいいというのが特徴です。

危機感を感じるスタバとその他の隙間ビジネス

・ 危機感を感じるスタバ

中国でも「第三の空間」という価値を提供していたが、それだけでは足りないと認識するスタバが、Luckinの動きに対し、2018年にはアリババ傘下のフードデリバリープラットフォームele.meと提携して、デリバリサービス「星専送」も出しました。

今後拡大していく予定ではありますが、今のところ、まだデリバリー可能な範囲と店は限られていてるという問題もあります。

・ その他の隙間ビジネス:買い物代行サービス

中国では、日本と同じように、人気の店では常に長蛇の列ができて、並ぶのには時間がかかる問題があります。O2Oが普及してくる今でも、すべて解決ができているわけではありません。

そのために、O2Oと伝統チェーン店の間の隙間にビジネスチャンスを発見して、買い物代行サービスも流行っています。

スタバを例にすると、「星専送」というサービスを出したとしても、「星楽送」という代行サービスが依然としてはやるのは、配達料が高いと思う人、配達サービスを受けたいが範囲内ではない人といった隙間のニーズが存在しているからです。

この記事が気に入ったらサポートをしてみませんか?