第15章 株式会社会計・税金

第1節 株式会社

2⃣増資

仕分け例15-1

200株発行 1株50円で全株式の払い込みを普通預金に受けた

200×50円=10000

普通預金(資産+)10000 資本金(資本+)10000

増資=資産の増加

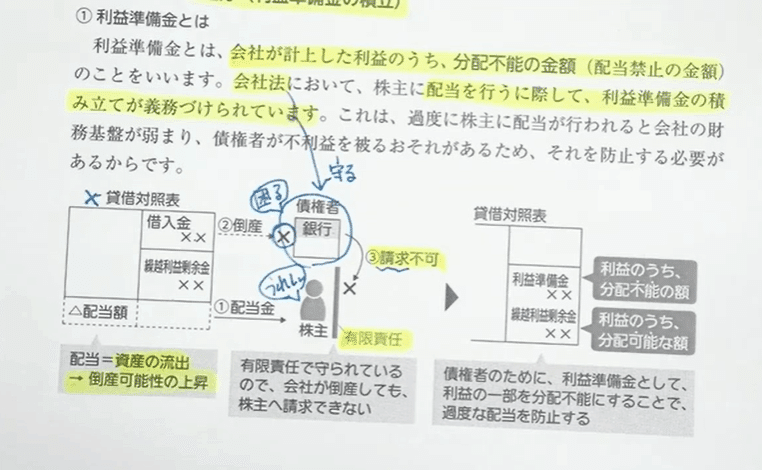

3⃣利益剰余金の配当及び処分

CS

前期純利益10000のうち3000を配当金で支払うことを決定し支払った。

配当決定後に直ぐ払わない為、未払い配当金(負債)を計上

※未払い配当金は(費用)では無いことに注意

仕分け例15-2

総会で繰利の配当(1株10円)を決議、当社は300株発行。

利益準備金の積立額は0とする。

10円×300株=3000円

繰越利益剰余金(資本-)3000 未払い配当金(負債+)3000

仕分け例15-3

配当金3000を当座預金から支払った

未払い配当金(負債-)3000 当座預金(資産-)3000

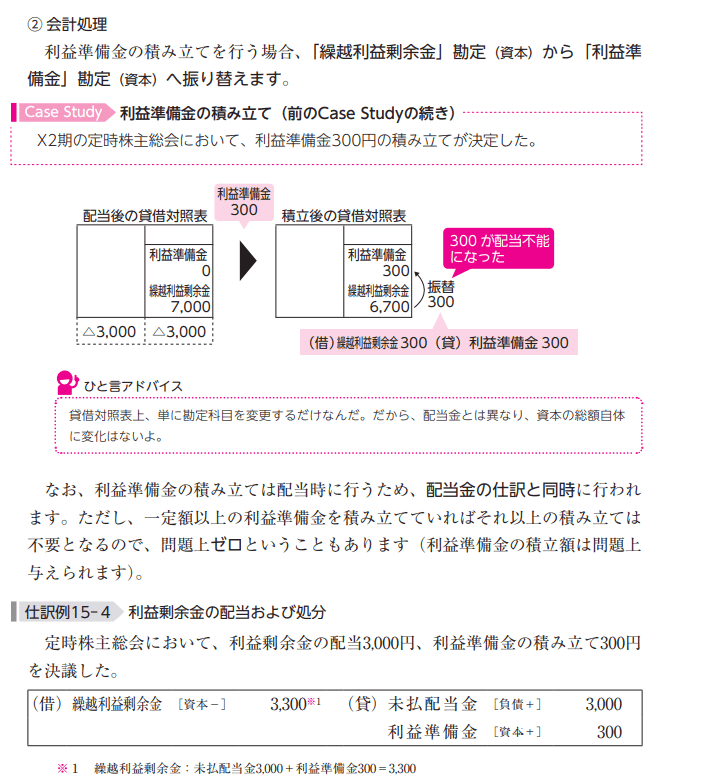

⑵利益剰余金の処分(利益準備金の積み立て)

CS

利益準備金300の積み立てが決定した。

繰利300(資本-) 利益準備金300(資本+)

また、それは配当金の仕分けと同時に行われる。

仕分け例15-4

利益剰余金の配当3000,利益準備金の積み立て300を決議した

繰利(資本-)3000 未払い配当金(負債+)3000

繰利(資本-)300 利益準備金(資本+)300

例題15-1

1.繰利4万について仕訳せよ

配当金2万 利益準備金2000 繰越額18000

繰利22000 未払い配当金20000

利益準備金2000

2.上記を当座預金から支払った

未払い配当金20000 当座預金20000

追加3

その後の前T/Bまで作れ

当期の純利益は70000円だった

第2節税金(法人税・住民税・および事業税・消費税)

①中間申告時(期中仕分け)

中間申告では仮払い法人税(資産+)

→期末への貯えと考えて+にする

仕分け例15-5 中間申告(期中仕分け)

中間申告を行い、50円を現金で納付した

仮払い法人税等(資産+)50 現金(資産-)50

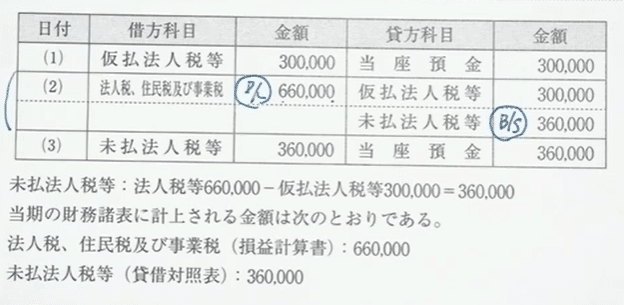

②法人税等の税額確定時(決算整理仕訳)

2.「仮払い法人税等」(資産)の減少

3.残額を「未払い法人税等」(負債)の増加

仕分け例15-6 法人税等の確定(決算整理仕訳)

前T/B

借 科目 貸 ・決算に際し当期の法人税等が120と確定

50 仮払い法人税等

→法人税、住民税及び事業税(費用)120 仮払い法人税等(資産-)50

未払い法人税等(負債+)70

③確定申告時(翌期の期中仕分け)」

確定申告で法人税の未払い額を納付した場合は「未払法人税等」(負債)を減少させる

仕分け例15-7 確定申告(期中仕分け)

確定申告を行い、未払い法人税70円を現金で納付した

未払い法人税等(負債-)70 現金(資産-)70

例題15-2

仕分けを示せ

1.中間申告を行い、法人税の半分にあたる30万を小切手により納付した。

仮払い法人税等(資産+)30万 当座預金(資産-)30万

2.当期の決算により、法人税等の税額が66万と確定

法人税、住民税及び事業税(費用+)66万 仮払い法人税等(資産-)30万

未払い法人税等(負債+)36万

3.翌期に確定申告を行い、未払いの36万円を小切手で納付した

未払い法人税等(負債-)36万 当座預金(資産-)36万

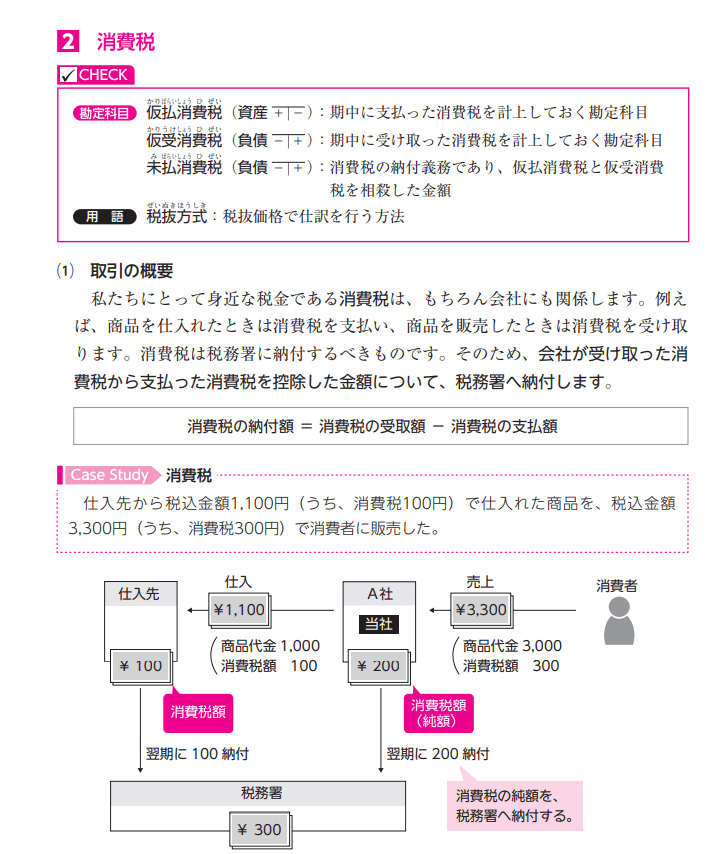

2⃣消費税

②期中仕分け(消費税の受け取り)

③決算整理仕訳(消費税の確定時)

④翌期の仕分け(納付額確定、申告時)

※仮払金(資産)・借受金(負債)と同様の処理

①消費税の支払い(期中仕分け)

消費税は「仮払い消費税(資産)」計上

仕分け例15-8

商品1000円仕入、消費税を含めた1100円を現金で払った

仕入(費用+)1000 現金(資産-)1100

仮払消費税(資産+)100

②消費税の受け取り(期中仕分け)

仕分け例15-9

商品3000を販売し、消費税を含めた3300を現金で受け取った。

現金(資産+)3300 売り上げ(収益+)3000

借受消費税(負債+)300

③消費税の納付額確定(決算整理仕訳)

借受したお金(借受消費税)を差し引き

差額を「未払い消費税」(負債+)として計上

仕分け例15-10

前T/B ・決算に際し、翌期に納付すべき消費税

100 借払消費 を算定する

仮受消費 300

決算整理仕訳

借受消費税(負債-)300 仮払消費税(資産-)100

未払い消費税(負債+)200

※借受・仮払消費税は貸借対照表に計上されない。

→未払い消費税のみ貸借対照表に計上される

④確定申告時(翌期の期中仕分け)

仕分け例15-11

確定申告を行い、未払い消費税200を現金で納付した

未払い消費税(負債-)200 現金200

例題15-3

税抜き方式で仕分けせよ

1.商品20万を仕入れ、消費税2万とともに代金は掛けとした。

仕入20万(費用+) 買掛金(負債)22万

仮払い消費税(資産+)2万

2.商品55万で販売、消費税55000とともにい代金は掛けとした ×売掛金(資産)550000 売上(収益)495000→売掛金605000 売上550000

借受消費税(負債)55000

借受消費税55000

3.決算に際し、消費税の納付額を確定した

借受消費税(55000) 仮払い消費税(資産-)2万

未払い消費税(負債+)35000

4.消費税の確定申告を行い、消費税を現金で納付した

未払い消費税(負債-)35000 現金35000

この記事が気に入ったらサポートをしてみませんか?