第10章 帳簿と伝票 不明復習すること

第一節 主要簿

記入例10-1 仕訳帳

4/1(借) 現金 100 (貸)資本金 100

4/5(借) 仕入 300 (貸)現金 30

買掛金 270

↓

仕訳帳

------------------------------------------------------------------------------------

xx年 摘要 元丁 借方 貸方

4/1 (現金) 1 100

(資本金)10 100

株主から出資を受けた

/5 (仕入れ) 諸口 300

(現金) 30

(買掛金) 270

仕入れ先Bから商品~を仕入れた

------------------------------------------------------------------------------------

記入例10-2 総勘定元帳

現金

4/1 資本金 100 4/5 仕入れ 30

↓

------------------------------------------------------------------------------------

①標準式

現金

x年 摘要 仕丁 借方 x年 摘要 仕丁 貸方

4/1 資本金 1 100 4/5 仕入れ 1 30

------------------------------------------------------------------------------------

------------------------------------------------------------------------------------

②残高式

現金

x年 摘要 仕丁 借方 貸方 借/貸 残高

4/1 資本金 1 100 借 100

4/5 仕入 1 30 借 70

------------------------------------------------------------------------------------

第2節 補助簿(内部管理目的の帳簿)

1⃣補助記入帳

⑴現金出納帳(現金勘定を記帳する)

⑵当座預金出納帳(当座預金の増減を記帳

⑶小口現金出納帳

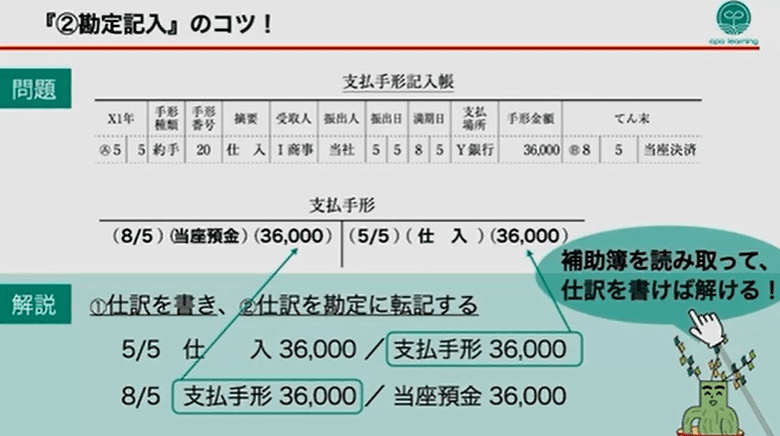

(4)受取手形記入帳 受取手形限定の記入帳

(5)支払手形記入帳 支払手形のみの増減

(6)売上帳 売上の増減明細を記帳

(7)仕入帳

3⃣補助元帳

(1)売掛金元帳 売掛金勘定の増減を相手先ごとに記帳する。

(2)買掛金元帳(仕入先元帳)逆バージョン

(3)商品有高帳 (会社の倉庫のイメージ)商品の増減を記録

商品有高帳には

例題・補助簿の選択問題

1.商品を掛け販売した。

商品有高帳・売掛金元帳・売上帳

2.商品を仕入れ、代金の一部は小切手で支払い、残額は掛けとした。

当座預金出納帳・商品有高帳・仕入帳・買掛金元帳

→仕分けを考える。その後にどこに該当するのか考える。

商品有高帳には売価が書かれることはない。

払い出し単価の決定方法

商品を買う際に仕入単価が違うことはよくある。

仮定計算

移動平均方法→商品を仕入れる都度その時点の平均単価を算定し、その単価を次の払い出し単価とする方法

移動平均法合計金額の平均をだす。

例題10-1 先入れ先出し法による商品有高帳を作成せよ

1/1 前月繰越 100個 @90円

1/3 仕入れ 150個 @100円

1/5 売上 80個 @200(売価)

1/10 仕入れ 70個 @120円

1/25 売上 200個 @200円(売価)

例題10-2

移動平均法による商品有高帳を作成せよ

1/1 前月繰越 100個 @90円

1/3 仕入れ 150個 @100円

1/5 売上 80個 @200(売価)

1/10 仕入れ 70個 @120円

1/25 売上 200個 @200円(売価)

※例題10-1と同じ

同じなのに計算方法が違うので数字が少し変わってくる。

----------------------------------------------------------------------------

売上原価の計算 12章4節でまたでる重要

商品の原価には「仕入れ」と「売上原価」があり、違いを理解する。

例題10-1

仕入高 23400(220個)+期首在庫-期末在庫=売上原価27600(280個)

(100個) (40個)

売上総利益の計算(P/L)

※仕入れではない。収益と費用の個数を合わせなければならない。

例題10-3

固定資産台帳

第3節 伝票

起票例

例題10-4

1.商品を5000で仕入れ代金は現金で支払った

出金伝票

仕入 5000

2.商品を8000円で販売し、代金は現金で受け取った。

入金伝票

売上 8000

3.商品7500で販売し代金は掛けとした

振替伝票

売掛金7500 売上 7500

②一部現金取引の起票方法

分割する取引の場合は分けて考える

取引を擬制する方法

例題10-5

商品30000で仕入れ、代金のうち10000は現金で支払い、残額は掛けとした

1.取引を分割する方法

出金伝票

仕入 10000

振替伝票

仕入 20000 買掛金 20000

2.取引を擬制する方法

出金伝票仕入 30000 →買掛金 10000

振替伝票

仕入 30000 買掛金 30000

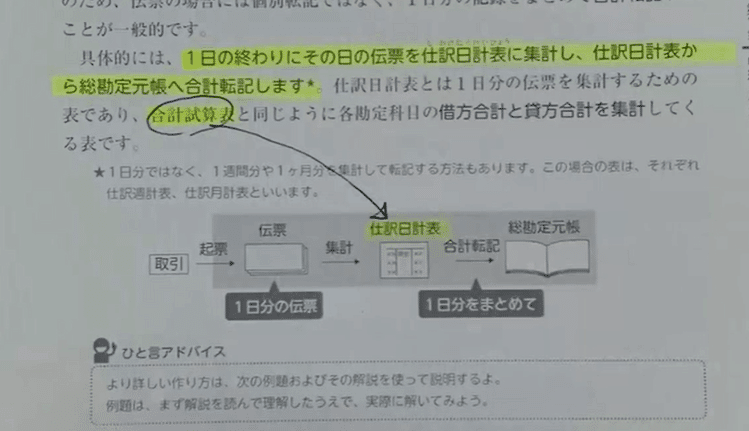

3⃣総勘定元帳への転記

例題10-6

先ずは仕分けをかいて仕分け日計表

合計転記

4⃣売掛金元帳と買掛金元帳

売掛金元帳は個別転記

この記事が気に入ったらサポートをしてみませんか?