第12章 決算2 総論・減価償却、、、

1⃣決算整理の概要

第二節減価償却

1⃣減価償却を理解するための前提知識

1.減価償却とは 土地以外の固定資産は価値が減少していくこと

取得原価・耐用年数・残存価格で算定する

CS

①建物の取得原価3000、耐用年数3年、残存価格0の場合

減価償却額:(取得原価3000ー残存価格0)÷耐用年数3年=1,000

→毎年1000円価値が下がっていく

②建物の取得原価3000、耐用年数3年、残存価格10%の場合

減価償却額:取得原価3000ー残存価格300÷3年=900

⑶減価償却累計額と帳簿価格

「減価償却累計額」 今まで減価償却した金額の合計額(資産の減少総額)

「帳簿価格」取得原価から減価償却累計額を控除した額(その時点における資産の価値)

2⃣減価償却の具体的な処理

当期種に建物を現金3000で処理

減価償却は耐用年数3年、残存価格0、定額法により行う。

期中取引

建物3000 現金3000 修正前

↓

修正後で減価償却で1000引いた額へ

減価償却はNOT期中取引→決算整理へ

3000-0÷3=1000

減価償却費は1000

減価償却=費用

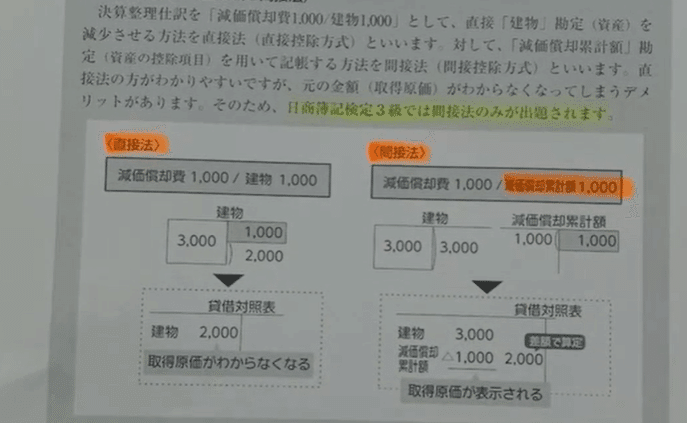

このやり方だと貸借対照表にしたとき、取得原価が分からない。

直接法

そのための別勘定を利用「減価償却累計額」建物のマイナスだけを勘定

間接法

例題12-1

決算日になり、決算整理手続きを行う。

そこで①決算整理仕訳を示し、決算整理後残高試算表を作成しなさい。

②決算整理後残高試算表を基に当期の財務諸表を作成しなさい。

1.決算整理残高試算表

借り方残高 勘定科目 貸方残高

50万 備品 現金50万 (期中)

備品

50万 次期繰越金

2.備品は当期に取得しており、減価償却は定額法で耐用年数8年残存価格0間接法により行う。

50万ー0÷8年=62500(減価償却費)

減価償却費62500 減価償却累計額62500

備品 減価償却

50万 62500

決算整理前残高試算表

----------------------------------------------------------------------------

借り方残高 勘定科目 貸方残高

500,000 備品 B/S

減価償却累計額 62,500 P/L

貸借対照表 損益計算書

備品 500,000 減価償却費 62,500

減価償却累計額 ▲62,500 437,500

月割計算では1日でも使用した場合は1ヶ月とする。

具体例

建物3000購入、耐用年数3年、残存価格0、定額法

7月1日購入、㋂31日決算

3000-0÷3年×12分の9か月=750

減価償却費750 減価償却累計額750

<もっと深く知る>

減価償却費(費用+)1000 P/L 減価償却累計額(資産-)1000 B/S

建物 3000取得

受取家賃 3600(@1200)3年で3600

建物 3000 受取家賃3600

-----------------------------------

利益600

3⃣減価償却の具体的な処理2(取得した翌期以降の決算整理)

定額法の場合は毎期の減価償却費は同額になります。

毎期の決算仕訳は同じになります。

減価償却累計額勘定は今までの減価償却費合計のため、増えていく。

例題12-2

決算日に決算整理手続きを行う。

1.決算整理仕訳をして決算整理後残高試算表を作成しろ

2.上記を基に当期の財務諸表を作成しろ

1.決算整理前残高試算表 2.備品は前期以前に取得

借方残高 勘定科目 貸方残高 減価償却費は定額法、耐用年数8年

50万 備品 残存価格0 間接法により行う

減塁 25万

50万ー0÷8年=62500

減価償却費62500 減価償却累計額62500

→決算整理前残高試算表

貸方残高 勘定科目 貸方残高

50万 備品

減塁 312500

62500 減価償却費

貸借対照表 損益計算書

備品 50万 減価償却費 62500

▲ 減塁312500

差額 187500

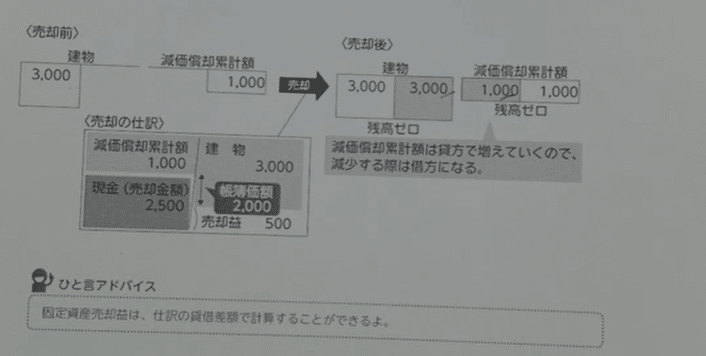

4⃣減価償却をしている固定資産の売却(期中仕分け)

仕分け例12-1

建物の売却(固定資産売却益が生じる場合)

帳簿価格2000(取得原価3000.減価償却累計額1000)の建物を2500で売却。現金を受け取った。

減価償却累計額 1000 建物 3000

現金 2500 固定資産売却益 500

逆もしかり

例題12-3

1.車両(取得原価200万、減価償却累計額120万)を50万で売却

代金は翌月末に受け取る

未収入金 50万 車両 200万

減塁 120万

固定資産売却損 30万

2.備品(取得原価500万、減塁?)を400万で売却し小切手を受け取った。

減価償却は定額法、残存価格は取得原価の10%耐用年数10年で売却までに3年経過している。

減価償却費=500万ー50万÷10年=45万×3=135万

減塁=135万

現金400万 備品500万

減塁135万 固定資産売却益35万

この記事が気に入ったらサポートをしてみませんか?