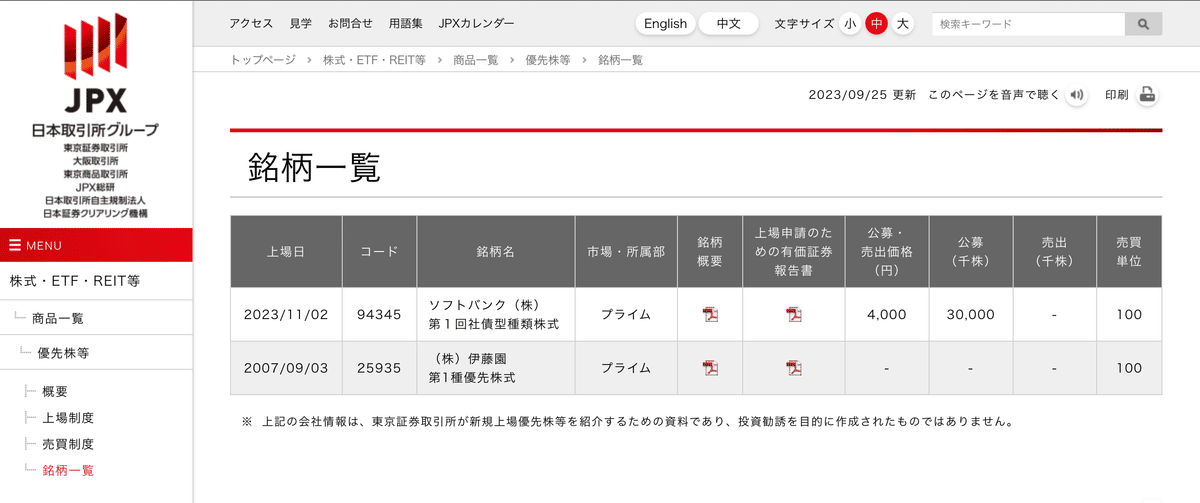

資金調達:社債型種類株式(優先株式)の公募発行・上場(SoftBank)

本稿のねらい

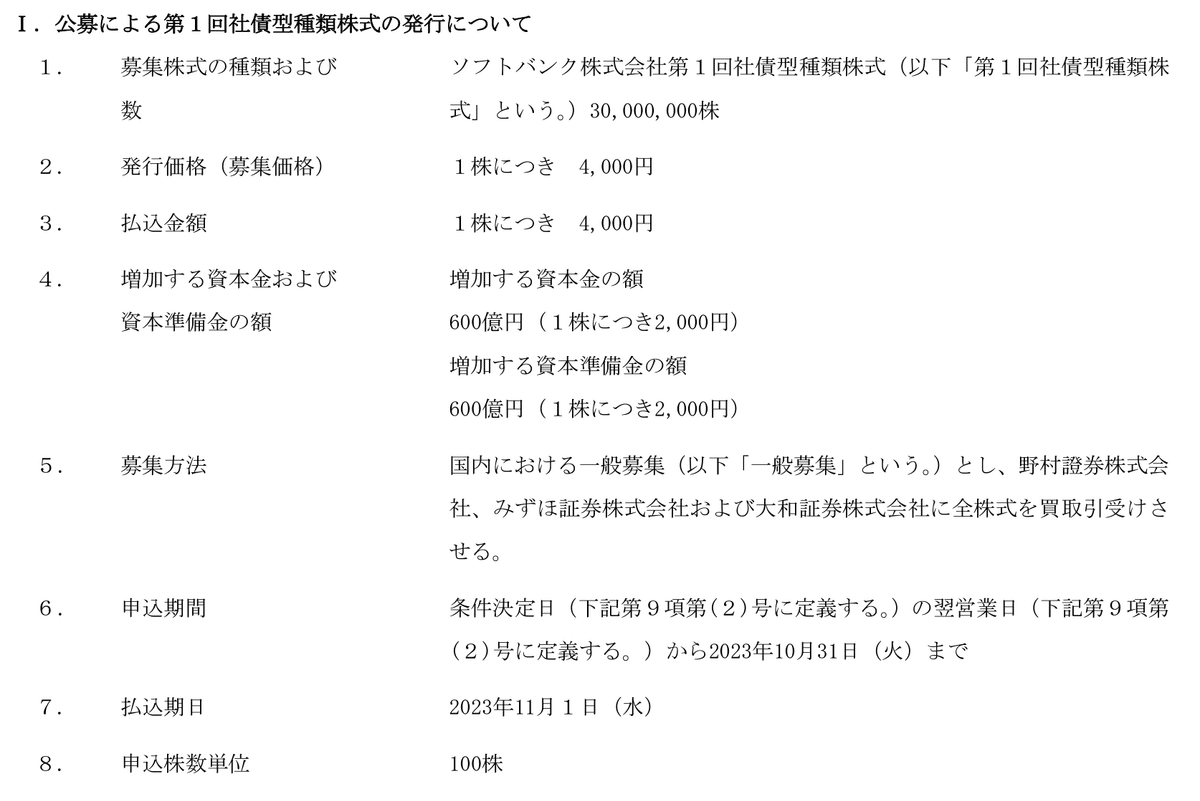

2023年5月24日、ソフトバンク株式会社が「定款の一部変更および第1回社債型種類株式の発行登録に関するお知らせ」というプレスリリースを公表し、次の特徴をもつ「社債型種類株式」を発行すること、第三者割当ではなく公募の方法で行うこと、そして東証プライム市場への上場を予定していることなどが示されていた。

議決権なし(無議決権)

普通株式への転換権なし(取得請求権なし)

優先配当(ただし非参加型)

発行から5年以内の金銭対価による取得条項(コール・オプション)付き

上記プレスリリースにも記載があるが、極めてハイブリッド社債に近い性質の株式である。

そして、2023年9月25日、改めて、ソフトバンク株式会社が「第1回社債型種類株式の発行決議ならびに資本金および資本準備金の額の減少に関するお知らせ」というプレスリリースを公表し、同社取締役会において「社債型種類株式」(本社債型種類株式)の発行を決議したとのことである。

【報道等の状況】

※ reuterの記事中には「社債型種類株式の発行は日本で初めて」とあるが、これは誤解であろう。既に、2008年の三菱UFJフィナンシャル・グループによる発行が見られる(2008年10月27日「第三者割当による優先株式発行について」)。

※ なお、本社債型種類株式上場前から唯一上場していた種類株式は伊藤園が発行・上場している「第1種優先株式」(伊藤園ウェブサイト)である。これには普通株式を対価とする取得条項が付されており、一般に社債型とは呼ばないものと思われる。bloombergが「国内初となる同種類株の上場」と書いているのは、社債型の種類株式では国内初の上場という趣旨と思われる。

先日の記事で、令和6年度税制改正にて種類株式の課税関係の明確化が図られる可能性があることについて触れたが、種類株式の上場については説明をしていなかったため、本稿では、簡単に種類株式のおさらいや本社債型種類株式の特徴などを概観しつつ、種類株式の上場制度に関して、これまでの議論などを踏まえつつ説明する。

なお、言わずもがなではあるが、お作法として、次のDisclaimerを記載しておく。

本稿は、ソフトバンク株式会社が発行を予定する社債型種類株式を題材として、種類株式やその上場制度の説明を試みるものであり、日本国内・国外を問わず、一切の投資勧誘行為又は投資勧誘類似行為のために作成・公表されるものではない。

仮に当該社債型種類株式への投資を行う場合、必ず、証券会社等を通じて目論見書等を確認し、各自の投資判断にて行われたい。

種類株式のおさらい&本社債型種類株式の特徴

(1) 種類株式のおさらい

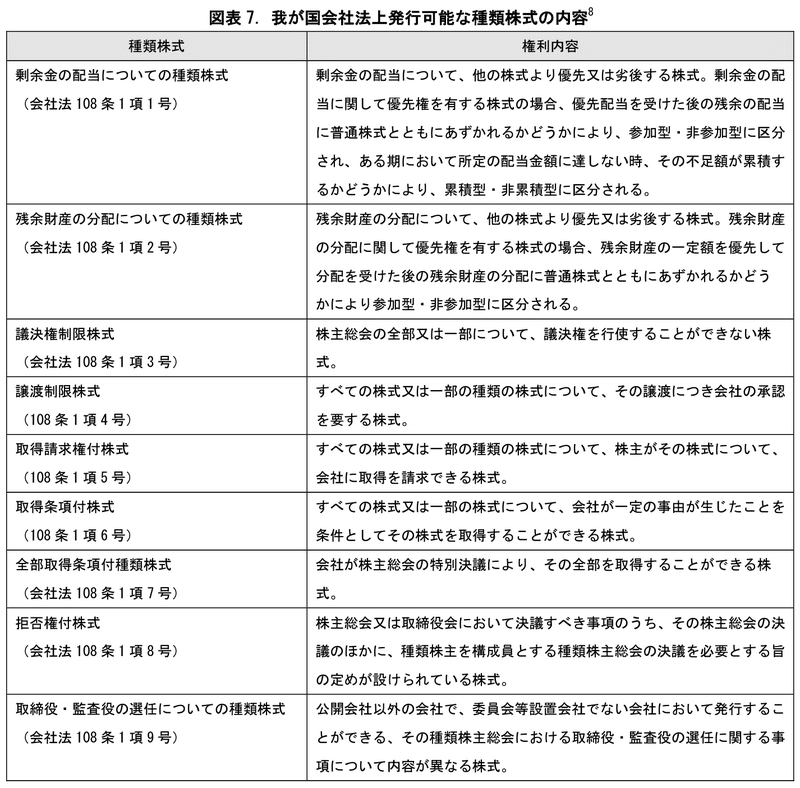

種類株式とは、一般に、「剰余金の配当その他の第108条第1項各号に掲げる事項について内容の異なる2以上の種類の株式」(会社法第2条13号)をいう。

内容の異なる2以上の種類の株式を発行する場合には、その組合せや設計に関する事項と発行可能種類株式総数を定款で定めなければならない(会社法

第108条第2項)。

この9つの項目をどのように組み合わせるか、そしてそれぞれの項目をどのような設計にするかは基本的には自由である。

ただし、公開会社の場合に限るが、議決権制限株式の数は発行済株式総数の1/2以下でなければならない(会社法第115条)。

(議決権制限株式の発行数)

第115条 種類株式発行会社が公開会社である場合において、株主総会において議決権を行使することができる事項について制限のある種類の株式(以下この条において「議決権制限株式」という。)の数が発行済株式の総数の2分の1を超えるに至ったときは、株式会社は、直ちに、議決権制限株式の数を発行済株式の総数の2分の1以下にするための必要な措置をとらなければならない。

なお、会社法施行規則第20条第1項各号以外の事項(剰余金の配当にかかる優先配当額等)の全部又は一部については、定款で要綱を定めておけば、発行までの間に取締役会決議にて内容を定めることが可能となる(会社法第108条第3項)。つまり、会社法は取締役会に対し、広範な裁量と、機動的な種類株式の発行を認めている。

(異なる種類の株式)

第108条

3 前項の規定にかかわらず、同項各号に定める事項(剰余金の配当について内容の異なる種類の種類株主が配当を受けることができる額その他法務省令で定める事項に限る。)の全部又は一部については、当該種類の株式を初めて発行する時までに、株主総会(取締役会設置会社にあっては株主総会又は取締役会、清算人会設置会社にあっては株主総会又は清算人会)の決議によって定める旨を定款で定めることができる。この場合においては、その内容の要綱を定款で定めなければならない。

(2) 本社債型種類株式の特徴

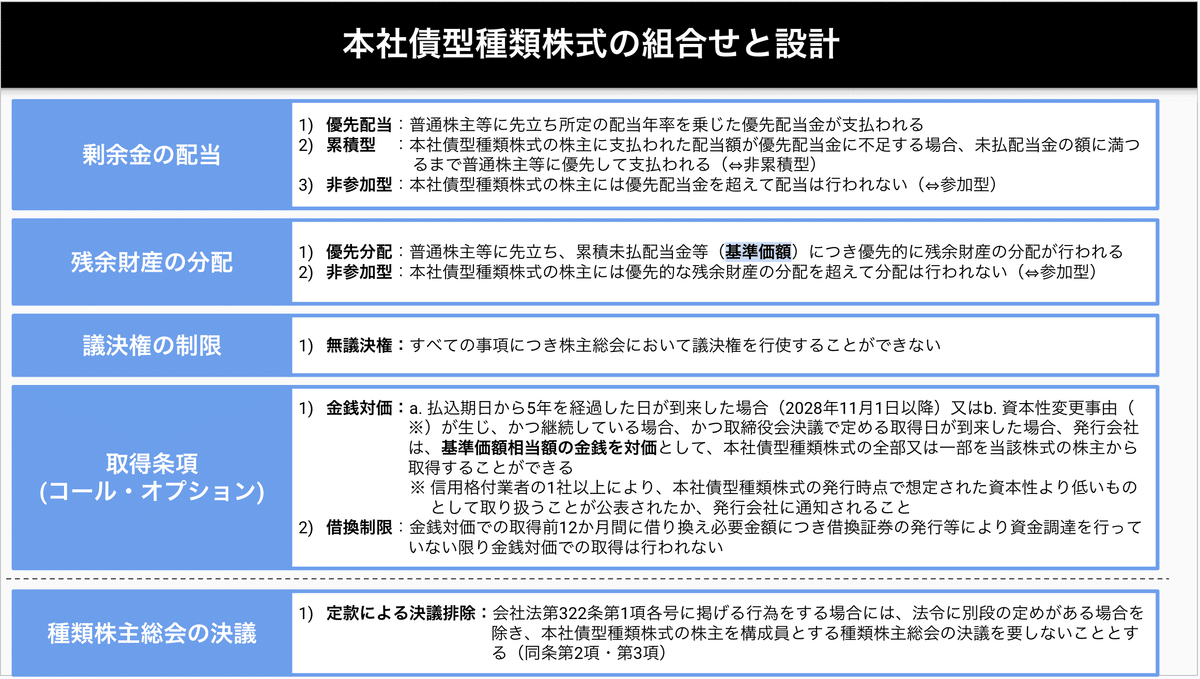

本社債型種類株式は、下図のような組み合わせで種類株式を設計している。

一般に、社債型の種類株式と呼ばれる組合せ・設計は、①剰余金の配当に関して優先配当・累積型・非参加型、②残余財産の分配に関して優先分配・非参加型、③議決権に関して無議決権、④普通株式との転換がないこととするものが挙げられることが多い。

要するに、株式ではあるが社債、つまり債権に準ずる扱いとするための組合せと設計であり、剰余金の配当は利息、残余財産の分配は元本にそれぞれ相当する。債権者は議決権を持たないため無議決権であることも忘れてはならない。また、伊藤園の種類株式(社債型ではないとされる)との差異や下記三菱UFJフィナンシャル・グループの種類株式との共通点を強調するとすれば、普通株式との転換がないことが重要となる。

その上で、本社債型種類株式は一般募集(公募)の方法により発行され、東証プライム市場に上場予定とのことである。

なお、公募とはいえ、野村證券・みずほ証券・大和証券による全株式の買取引受けの方法であり(「全文プレスリリース」4頁)、証券会社(金融商品取引業者)が引受人(金商法第2条第6項)となり、それをそれぞれの顧客に転売する形となるはずである。

(定義)

第2条

6 この法律(第5章を除く。)において「引受人」とは、有価証券の募集若しくは売出し又は私募若しくは特定投資家向け売付け勧誘等(中略)に際し、次の各号のいずれかを行う者をいう。

一 当該有価証券を取得させることを目的として当該有価証券の全部又は一部を取得すること。

┃ Column①

三菱UFJフィナンシャル・グループが2008年11月に発行した「社債型優先株式」についても見ておきたい。(詳細はこちら)

発行の方法は、本社債型種類株式と異なり第三者割当の方法とされている。

特徴は、①剰余金の配当に関しては優先配当・非累積型・非参加型、②残余財産の分配に関しては優先分配・非参加型、③議決権に関しては無議決権、④発行から5年6か月経過後は払込金額と同額の金銭を対価として「社債型優先株式」を取得できる、⑤「社債型優先株式」の株主に普通株式への転換権は認められないこととされていた。

本社債型種類株式との違いは、剰余金の配当に関して非累積型とされていた点である。

┃ Column②

本社債型種類株式の発行に先立ち、ソフトバンク株式会社は定款の一部変更を行っている(別紙1「定款変更案」)。

そこには、もちろん本社債型種類株式の内容に関する定めも置かれているが、第17条に「株式の併合または分割等」という条項がある。

一般に、内容の異なる2以上の種類の株式を発行している場合、定款に定めなくとも、①株式の併合・分割(会社法第180条第2項第3号、第183条第2項第3号)、②株式・新株予約権の無償割当(同法第186条第1項第3号)、③株主に割当を受ける権利を与える株式・新株予約権の募集(同法第202条第1項第1号、第241条第1項第1号)、④合併・会社分割・株式交換・株式移転に関し、株式の種類ごとに異なる取扱いをすることができる。

しかし、あらかじめ定款に種類株式の処遇が明記されていることにより、当該種類株式の株主に(無駄な)期待をもたせず、したがって何らかの損害が当該株主に生じるとしても期待権侵害がないように①〜④について明記したというところだろうと思われる。

種類株式の上場制度

(1) 種類株式の弊害⁉

種類株式が上場しようとしまいと、種類株式であること自体に次のような弊害があるとされていた(企業価値研究会「上場会社による種類株式の発行に関する提言」6頁)。

種類株主間の利害調整が適切に行われない結果として、一方の種類株主が他方の利益を害するような措置が行われてしまうおそれ

効率的な支配権の移転が行われない、又は、非効率な支配権の移転が行われるおそれ

既上場会社が新たに種類株式を発行する場合には、既存株主が不測の損害を被るおそれ

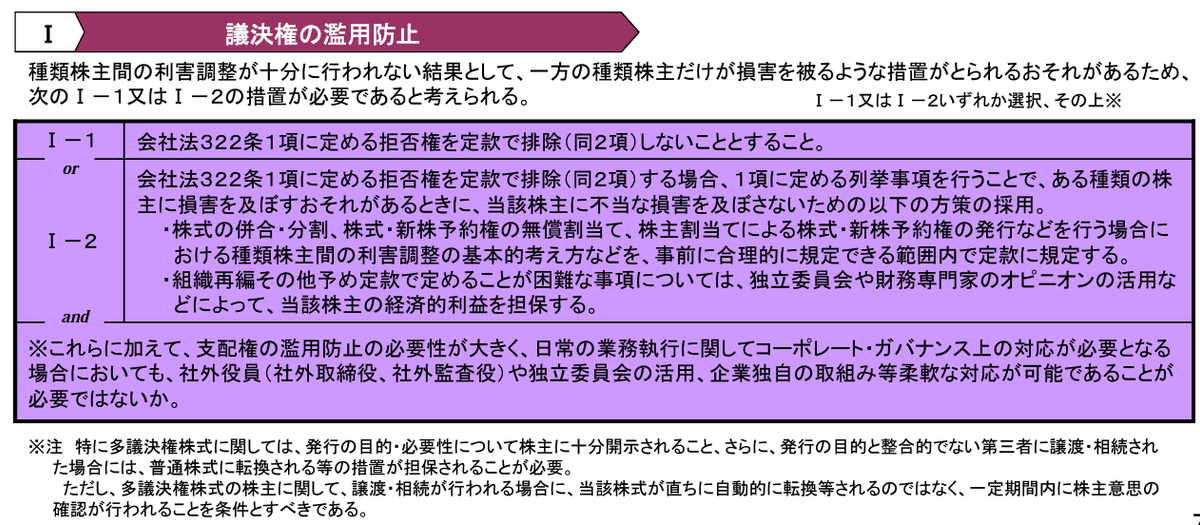

特に上記3の弊害が大きいとして、次のような提言がされていた。

上記3の視点からは、既上場会社による多議決権株式等の発行については、既存株主が不測の損害を被るおそれがあることについて、慎重な考慮が必要と考えられる。そこで、まずは、新規上場会社による多議決権株式の発行・無議決権株式の上場、または既上場会社による無議決権株式の上場が認められるための弊害防止策から検討する。

※③を3に改変している

その上で、上記3類型を可能とする場合でも、「悪影響を緩和・除去するため」、次の2つの弊害防止策を講ずることが望ましいともされていた(企業価値研究会「上場会社による種類株式の発行に関する提言」7-8頁)。

① 議決権の濫用防止

② 非効率的な支配権移転の防止

(2) 東証による種類株式の上場制度整備

下記上場制度総合整備プログラム以降の制度整備以前も、優先株等(非参加型優先株又は子会社連動配当株)(有価証券上場規程第2条第90号)についての上場制度は存在していたが、議決権を制限する議決権種類株式について正面から認めた制度ではなかった。

本社債型種類株式は従前からある優先株等の1つであるから、下記の内容は当てはまらないが(有価証券上場規程上の「無議決権株式」の定義中の「内国株券」から「優先株等」が除外されていることによる[同第2条第78号、第87号、第90号])、いい機会なので紹介することとする。

(定義)

第2条

(78)内国株券 法第2条第1項第9号に掲げる株券(優先株等を除く。)をいう。

(87)無議決権株式 内国株券のうち、取締役の選解任その他の重要な事項について株主総会における議決権が制限されている株式に係るものをいう。

(90)優先株等 非参加型優先株又は子会社連動配当株をいう。

┃ 2007年4月24日 上場制度総合整備プログラム2007

種類株式の上場制度の整備に関して、次のようにまとめられていた。

◉ 直ちに実施する事項(第一次実施事項)

○議決権に関する種類株式の上場を認める場合の要件等について、具体的な検討を開始する。

新規公開時であっても上場が認められる種類株式のスキームに一定の制限を設けることとし、どのようなスキームであれば上場が認められるかについて、実務家・専門家らを交えて検討を開始する。

○既に上場している会社による種類株式の発行等が認められない場合について、整理を行う。上場会社による種類株式の発行等が認められない場合については、「株主の権利の不当な制限」に該当する場合として整理する。 「株主の権利の不当な制限」となる場合としては、原則として、上場会社が上場株式より議決権の多い種類株式を発行する場合や、上場株式の議決権を制限する場合などが想定される。

◉ 具体案を検討のうえ実施する事項(第二次実施事項)

○議決権に関する種類株式の上場に必要な要件等について整理を行う。

議決権に関する種類株式の上場が認められる場合について具体的に整理する。議決権に関する種類株式の発行・上場が認められる具体的なスキームを、新規公開の場合や上場会社が議決権の少ない株式を発行する場合などに分けて検討する。議決権に関する種類株式について必要とされる上場審査、上場廃止の各基準(例えば流動性基準等)について整理する。議決権に関する種類株式を上場する会社について、企業行動規範として求めるべき内容がないか検討を行う。種類株式の上場であることを投資者が理解しやすいような表示上の工夫の方法について検討を行う。上場した種類株式の指数等における取扱いについて整理する。

◉ 検討を継続する事項

○普通株式を上場していない会社について、優先株式のみの上場を認めるべきかについて検討する。優先株式のみの上場の可否及び優先株式のみの上場を認める場合の要件やスキーム等について上場規則の整備を行う。

○議決権に関する種類株式の上場に関するガイドラインを作成する。実際に上場した事案に基づきガイドラインの整備を行う。

┃ 2008年1月16日 議決権種類株式の上場制度に関する報告書

本社債型種類株式に関連する部分については、次のとおりまとめられている(議決権種類株式の上場制度に関する報告書25頁)。

非参加型の優先配当株式は、基本的には社債と同視できることから、残余財産の増大に関して利害関係を有しておらず、シナジー創出や経営陣に対する規律といった支配権の移動から生じるメリットを享受し得ない

そのため支配権の移動阻害防止のための要件であるサンセット条項やブレークスルー条項などは不要

他方、種類株主間の利害対立が生ずる場面における株主保護の方策については、会社法第322条第1項各号の事由はいずれも種類株式の権利内容に大きな影響があるため、残余財産の増大への利害関係にかかわらず保護されるべきである(社債の内容の変更には全社債権者の同意や社債権者集会の決議を得る必要があることとも整合する)

なお、普通株式(報告書中では「A種株式」)を有する支配株主が権利を濫用して会社財産に損害を与えたとしても、残余財産の増大に利害関係がない非参加型優先配当株主にはほとんど影響がなく、保護は不要との考え方もある

非参加型優先配当株式の単独での上場まで認めるべきか今後実務的なニーズを見極めつつ更に検討の必要がある

┃ 2008年7月7日施行 東証「有価証券上場規程」等改定

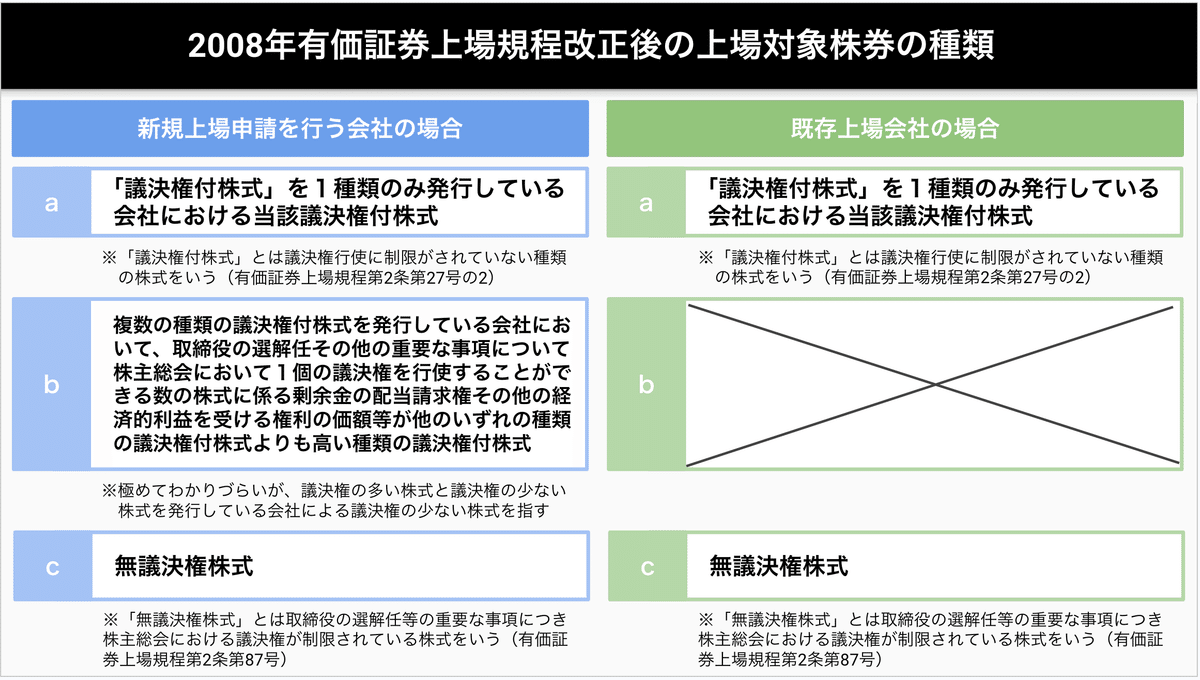

これらの議論を受けて、2008年7月7日施行の有価証券上場規程等の改正により、上場対象株券に「無議決権株式」、「議決権の多い株式と議決権の少ない株式を発行している会社による議決権の少ない株式」が追加された(有価証券上場規程第205条第9号の3、第302条の2第1項)。

既に株式(普通株式)を上場している発行会社の場合、新たに「議決権の多い株式と議決権の少ない株式を発行している会社による議決権の少ない株式」を上場させることはできないものとされた(有価証券上場規程第302条の2第1項)。

上図にも書いたとおり、「議決権の多い株式と議決権の少ない株式を発行している会社による議決権の少ない株式」であることの有価証券上場規程上の表現が非常にわかりづらいが、例えば、次のようなケースを考えれば、理解できる?

つまり、A種株式とB種株式を発行している会社があり、A種株式については1単元当たりの株式数が100株、B種株式については1単元当たりの株式数が10株だとすると、この場合、A種株式100株の価額がB種株式10株の価額よりも高いことが常にいえるのであれば、A種株式のことを「議決権の少ない株式」といい(上場審査等に関するガイドラインⅡ-6(4))、B種株式のことを「議決権の多い株式」という(上場審査等に関するガイドラインⅡ-6(4)a)ことができる。

なお、現行の有価証券上場規程では新規上場申請を行う場合にかかる第205条第9号の3は第10号になっている点に注意。

(内国会社の形式要件)

第205条

(10) 株券等の種類

新規上場申請に係る内国株券が、原則として、次のaからcまでに掲げる株券等のいずれかであること。この場合において、bに掲げる株券等にあっては、当該株券等以外に新規上場申請を行う銘柄がないこと。

a 議決権付株式を1種類のみ発行している会社における当該議決権付株式

b 複数の種類の議決権付株式を発行している会社において、取締役の選解任その他の重要な事項について株主総会において1個の議決権を行使することができる数の株式に係る剰余金の配当請求権その他の経済的利益を受ける権利の価額等が他のいずれの種類の議決権付株式よりも高い種類の議決権付株式

c 無議決権株式

既存の上場会社が発行する場合にかかる有価証券上場規程第302条の2は次のとおり。

(異なる種類の新株券等の上場審査)

第302条の2

第301条の規定により上場申請のあった株券等が上場株券等と異なる種類のものである場合には、次の各号に定める基準に適合するものを対象として、公益又は投資者保護の観点から当取引所が必要と認める事項について上場審査を行う。

(1)当該上場会社が発行する上場株券等が第205条第10号aに掲げる議決権付株式であること。

(2)当該上場申請に係る株券等が無議決権株式であること。

(3)第205条第1号、第2号a及びb、第9号、第11号並びに第12号に適合すること。

2 前項の上場審査は、第301条第1項及び第3項の規定に基づき上場会社が提出する書類及び質問等に基づき行うものとする。

3 第1項の上場審査に関して必要と認める事項は、上場審査等に関するガイドラインをもって定める。

┃ 上場審査等に関するガイドライン(無議決権株式)

«既存の上場会社が無議決権株式を発行・上場する場合»

Ⅴ 上場会社が発行する無議決権株式の上場審査

(上場会社が発行する無議決権株式の上場審査)

規程第302条の2第1項に定める公益又は投資者保護の観点から当取引所が必要と認める事項についての上場審査は、他に新規上場申請を行う銘柄の有無にかかわらず、次の(1)から(3)までに掲げる上場会社の区分に従い、当該(1)から(3)までに定めるところにより行う。

(1) スタンダード市場の上場会社 Ⅱ6.(5)に定めるところにより行う。

(2) プライム市場の上場会社 Ⅲ6.(5)に定めるところにより行う。

(3) グロース市場の上場会社 Ⅳ6.(6)に定めるところにより行う。

«新規上場申請を行う場合»

Ⅲ 株券等の新規上場審査〔プライム市場〕

(公益又は投資者保護の観点)

6.規程第213条第1項第5号に定める事項についての上場審査は、次の(1)から(6)までに掲げる観点その他の観点から検討することにより行う。

(5) 新規上場申請に係る内国株券が、無議決権株式である場合(当該内国株券以外に新規上場申請を行う銘柄がある場合に限る。)は、次のaからeまでのいずれにも適合すること。

a 極めて小さい出資割合で会社を支配する状況が生じた場合に無議決権株式のスキームが解消される旨が定款等に適切に定められていること。

b 異なる種類の株主の間で利害が対立する状況が生じた場合に当該新規上場申請に係る内国株券の株主が不当に害されないための保護の方策をとることができる状況にあると認められること。

c 当該新規上場申請に係る内国株券の発行者が次の(a)から(c)までに掲げる者との取引(同(a)から(c)までに掲げる者が第三者のために当該発行者との間で行う取引及び当該発行者と第三者との間の取引で同(a)から(c)までに掲げる者が当該取引に関して当該発行者に重要な影響を及ぼしているものを含む。)を行う際に、少数株主の保護の方策をとることができる見込みがあると認められること。

(a) 親会社

(b) 支配株主(親会社を除く。)及びその近親者

(c) 前(b)に掲げる者が議決権の過半数を自己の計算において所有している会社等及び当該会社等の子会社

d 当該新規上場申請に係る内国株券が剰余金配当に関して優先的内容を有している場合には、原則として、基準事業年度の末日後2年間の予想利益及び基準事業年度の末日における分配可能額が良好であると認められ、当該内国株券の発行者が当該内国株券に係る剰余金配当を行うに足りる利益を計上する見込みがあること。

e その他株主及び投資者の利益を侵害するおそれが大きいと認められる状況にないこと。

(3) 優先株等の上場制度

┃ 優先株等とは

優先株等とは、非参加型優先株又は子会社連動配当株をいう(有価証券上場規程第2条第90号)。

非参加型優先株とは、剰余金配当に関して優先的内容を有する種類の株式のうち、優先配当金の支払いを受けた後、残余の分配可能額からの配当については受け取ることのできないものに係る株券をいう(有価証券上場規程第2条第81号の3)。本社債型種類株式はこれに該当する。

なお、子会社連動配当株とは、発行者がその連結子会社(連結財務諸表規則第2条第4号に規定する連結子会社)の業績、配当等に応じて株主に剰余金配当を支払うことを内容とする種類の株式をいう(有価証券上場規程第2条第37号)。

そして、優先株等に該当する株券は「内国株券」から除外される結果(有価証券上場規程第2条第78号)、優先株等のうち議決権が制限されているものであっても「無議決権株式」(同条第87号)に当てはまらず、優先株等に関する上場審査のルールが適用されることになることは上記のとおりである。

┃ 優先株等に適用される上場審査ルール

«形式基準»

(上場審査の形式要件)

第804条

優先株等の上場審査は、次の各号に適合するものを対象として行うものとする。この場合における当該各号の取扱いは施行規則で定める。

(1 )新規上場申請銘柄の発行者が上場議決権付株式の発行者であること。

(2)新規上場申請銘柄が次のaからeまでに適合していること。

a 1単位以上の優先株等の所有者数が、上場の時までに、400人以上となる見込みのあること。

b 次の(a)及び(b)に適合すること。

(a)流通株式の数が、上場の時までに、2,000単位以上となる見込みのあること。

(b) 上場日における流通株式の時価総額が、10億円以上となる見込みのあること。

c 当該銘柄(振替法第2条第1項に掲げるものに限る。)が指定振替機関の振替業における取扱いの対象であること又は上場の時までに取扱いの対象となる見込みのあること。

d 新規上場申請に係る優先株等の譲渡につき制限を行っていないこと又は上場の時までに制限を行わないこととなる見込みのあること。ただし、施行規則で定める特別の法律の規定に基づき優先株等の譲渡に関して制限を行う場合であって、かつ、その内容が当取引所の市場における売買を阻害しないものと認められるときは、この限りでない。

e 第205条第9号に適合すること。

[筆者注:単元株式数が上場時に100単位となる見込みのあること]

本社債型種類株式において、公表されている資料からは、有価証券上場規程第804条cについては不明ではあるが、その他は満たしているものと思われる。(実際に審査承認を得ていることからすればcについても満たしていたのであろう)

«実質基準»

(上場審査)

第805条

優先株等の上場審査は、新規上場申請銘柄の発行者に関する次の各号に掲げる事項について行うものとする。

(1)収益性

新規上場申請銘柄の発行者が当該銘柄に係る剰余金配当を行うに足りる利益を計上する見込みのあること。

(2)企業内容等の開示の適正性

優先株等の内容、企業内容等の開示を適正に行うことができる状況にあること。

(3)その他公益又は投資者保護の観点から当取引所が必要と認める事項

2 前項各号に掲げる事項の審査は、第803条各項の規定に基づき新規上場申請銘柄の発行者が提出する書類及び質問等に基づき行うものとする。

3 前項の審査に関して必要な事項は、上場審査等に関するガイドラインをもって定める。

Ⅷ 優先株等の新規上場審査

(優先株等の新規上場申請に係る上場審査)

1.規程第805条第1項に定める優先株等の上場審査は、このⅧに定めるところにより行う。

(中略)

(公益又は投資者保護の観点)

4.規程第805条第1項第3号に定める事項についての上場審査は、次の(1)及び(2)に掲げる観点その他の観点から検討することにより行う。

(1)新規上場申請に係る優先株等が、非参加型優先株である場合は、次のaからcまでのいずれにも適合すること。

a 異なる種類の株主の間で利害が対立する状況が生じた場合に当該新規上場申請に係る優先株等の株主が不当に害されないための保護の方策をとることができる状況にあると認められること。

b 当該新規上場申請に係る優先株等の発行者が次の(a)から(c)までに掲げる者との取引(同(a)から(c)までに掲げる者が第三者のために当該発行者との間で行う取引及び当該発行者と第三者との間の取引で同(a)から(c)までに掲げる者が当該取引に関して当該発行者に重要な影響を及ぼしているものを含む。)を行う際に、少数株主の保護の方策をとることができる見込みがあると認められること。

(a)親会社

(b)支配株主(親会社を除く。)及びその近親者

(c)前(b)に掲げる者が議決権の過半数を自己の計算において所有している会社等及び当該会社等の子会社

c その他株主及び投資者の利益を侵害するおそれが大きいと認められる状況にないこと。

(2) その他公益又は投資者保護の観点から適当と認められること。

優先株等の上場審査基準も、無議決権株式の上場審査基準も概ね同じであることがわかる。唯一異なるポイントは、無議決権株式の上場審査基準には存在する「極めて小さい出資割合で会社を支配する状況が生じた場合に無議決権株式のスキームが解消される旨が定款等に適切に定められていること」(上場審査等に関するガイドラインⅢ-6(5)a)が優先株等の上場審査基準には存在しないことである。

これは、参加型優先株式は「普通配当株式同様に会社の利益増大の恩恵又は利益減少の影響を受けるという点で、普通配当議決権種類株式とほぼ同視できる」ところ、非参加型優先株式については「普通配当株式が会社の利益増減の影響を受けるときも、一定の配当を受けることができる…という点で、普通配当株式と同様のリスク負担をしているとは言い難い」という差異のため、上記のとおり、非参加型優先株式は、基本的には社債と同視でき、残余財産の増大に関して利害関係を有しておらず、シナジー創出や経営陣に対する規律といった支配権の移動から生じるメリットを享受し得ないことに起因するものと思われる(議決権種類株式の上場制度に関する報告書25頁)。

以上

この記事が気に入ったらサポートをしてみませんか?