#Daily 11/20/2023

おはようございます。

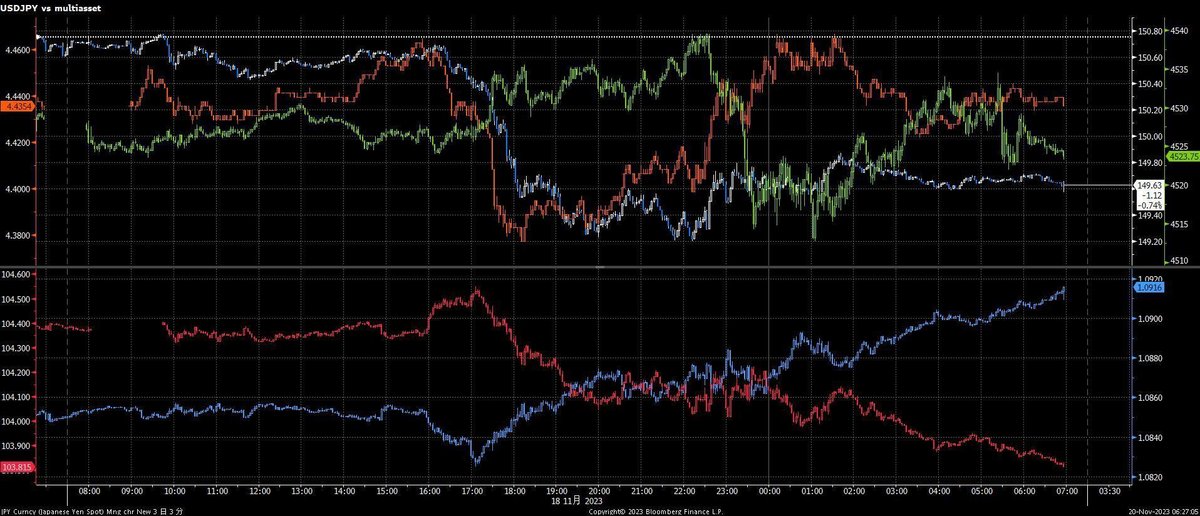

先週金曜日は欧州時間から債券市場では金利低下の動きが加速。為替市場ではドル売りの動きに加えて、円買いの動きも。この流れからドル円は149円台までペース早く水準を切り下げています。

週末にはイスラエルがハマスと停戦するとのポジティブな報道も伝わっています。

以下はドルの通貨バスケットに対する強弱を表したドル指数の動きですが、10月頭に年初来の高値(ドル高のピーク)をつけた後、直近のFOMC後からドル売りの流れが急速に進んでいます。7月につけた下値から、10月の高値までの半値戻し(50%地点)の水準は、200日移動平均線も近くを通っていることから市場で意識されることになるでしょう。

黄色線:200日移動平均線、緑線:100日線、ピンク線:200日移動平均線

(Bloomberg)

(Bloomberg)

ドル売りの動きについては米金利が低下したことへの素直な反応として整理することはできそうですが、合わせてみられた円買いの動きには明確な理由がつきません。対ドルだけの動きであれば、これも”ドルが売られたから円が買われた”という整理がつくかもしれませんが、先週末は対主要通貨に対して欧州時間に円が買われる場面が見られています。

明確な説明が無いときというのはおおよその場合、市場参加者の取引(フロー)が原因の可能性が非常に高いです。特に今年は債券投資家が金利市場の動きに翻弄され続けた一年なので何かしら債券投資家によるフローが相場を動かしたと推察することができるかもしれません。

本邦外債投資家にとって今年の米金利上昇は為替のヘッジコストの上昇と共に、債券価格低下によるダブルパンチの環境となっていました。

この環境を考えると、直近の米金利の大幅低下(債券価格の上昇)というのは久々の朗報だったに違いありません。さらに、金利の継続的な低下を期待した新規の外債投資の資金も流入しているとみられるため、特に外債を売りたい市場参加者にとっては売りやすい環境だったはず。

前掲の記事にもあるように今年は為替のヘッジコスト高騰により、おそらく本邦の債券投資家のうちの多くが為替オープンで投資をしていた可能性があることを鑑みると、このタイミングで全体のポートフォリオのうちの一部の債券を売却し、それを円に変えて年末に備えると言うことがあったかもしれないとも考えられます。これが先週末の円買いの理由の一つかもしれません。

では今後の展望は?というと、

米10年債利回りは4.5を割り込む勢いでしっかり低下していますし、米ドルも主要通貨に対して下落する流れが継続しそうというのが短期的にはコンセンサスなのかも知れません。ただ、市場はやけに楽観的な印象です。

市場全体の心理として、特に債券市場については楽観が故のある種の興奮状態にあるような気もしています。以下の市場のセンチメントの表で考えると何となく筆者の感覚ではありますがExcitementとThrillの間のThrill寄りの状況にあるような気がします。

確かに、米経済指標は弱くなり始めましたし、FOMCも利上げ停止方向に傾斜している感はあります。でも利下げは遠いはずで、折込のは時期尚早な気がしています。引き続き金利の巻き戻しとドルの買い戻しを個人的には見ています。

ただ、この見方を崩す要因として注意してみておきたいのは今後のMMFからの資金シフトの動向です。米金利の上昇は銀行預金からMMFへの資金流入を促進してきましたが、市場が金利低下の流れを織り込むとともに、MMFから投資適格社債や外国債券への資金流入が進み(すでに一部では投資適格債ファンドへの資金流入が確認されています)、さらに大きく金利が低下する環境になる可能性には警戒しておきたいです。

この記事が気に入ったらサポートをしてみませんか?