学生が奨学金で投資をすべき理由(奨学金投資)

この記事を見にきている人は大きく二つに分類されるだろう

一つ目は「奨学金で投資なんてバカじゃねぇのか」と思い、どんな馬鹿な考え方をしているんだという興味本位で見に来る人たち

二つ目は「奨学金はできるだけ多く借りて投資すれば儲けられるのでは?」と考え、他にも同じ人がいるのではと思い見にきた人たち

これらの二通りが考えられると思う

結論から言うと僕は二つ目のパターンの考え方である「できるだけ多く借りて投資すれば儲けられる」は間違っていないと考えている

はっきりいって一つ目のパターンの言い分については「投資のリテラシーが高くない」、又は「奨学金の制度を理解していない」のどちらか又は両方だと思う

結論から言うと奨学金には利率がほとんどかからないため、その金額を投資すれば奨学金の利率よりもはるかに高い利子を受け取る事ができるからだ

具体的なことは以下の文で記していく

まずはじめに投資と奨学金の基本的な知識について説明していき、その後一つの例を用いて奨学金投資のシミュレーションを行う

最後に自分の現在までの投資結果を発表する

投資と奨学金の説明は基礎的なものが多いので知識がある人は飛ばしながら読んで欲しい

投資

はじめに投資に関する覚えておきたい基礎知識について説明する

インデックスファンド

投資には不動産や株式、fxなどといったいろいろな投資があるが、この記事では株式投資の中のインデックスファンドというものを紹介する

インデックスファンドは簡単にいうと一つの袋にいろいろな株が入ったものをまとめて購入するもので、代表的なものにs&p500がある。

これはアメリカの主要な企業(AmazonやGoogleなど)500社の株を少量ずつまとめたものである。

このインデックスファンドの最大のメリットは、例えば一つの株が急激に下がったとしても他の株が上がってくれれば全体で見た時にプラスの利益がもらえるというものだ

また、企業というのは自分の会社が成長することを望んでおり、最大限の努力をしているはずなので長期的な目線で見ると会社は成長している可能性が高い

現に、s&p500はここ数十年で右肩上がりで成長している事がわかっている(以下参照)

よって一つの株だけ持っている場合よりもリスクが大幅に少なくなる

単利と複利

投資には単利と複利というものがあり、単利というのは例えば100万円の単利が5%の場合、一年経っても二年経っても毎年5万円の利益が出るというものだ

複利というのは元本と利子を足したものに利率をかけるものである

元本100万円の年利5%の場合、一年目は5万円の利益が発生し、2年目は元本100万円と一年目の利益の5万円を足した105万円に年利5%が適用される

単利と複利を比較するために元本100万円の年利5%を30年間運用した場合のシミュレーションを以下に示す

この図を見てわかるとおり20年間運用した場合には複利の方が50万円ほど高い利益が出ているのがわかる

また、30年では約200万円もの差が出てくる

これが複利の力だ

これを見て分かるとおり、複利を最大限に利用するためにはなるべく早く多くのお金を運用しなければいけない事がわかる

NISA

投資をする際には口座が必要になるが、これにはいくつか種類がある

学生で覚えておきたいのは普通口座とnisa口座だろう

普通口座は簡単にいうと株を現金に変える際に税金が発生する

大体、利益の20%くらい取られると考えていい

100万円の利益があると20万円がお国に取られる計算だ

よって手元に残るのは80万円

しかし、国が行っている優遇制度であるnisa口座に入れると非課税になり現金化しても税金が発生しない

よって手元には100万円が残る

この理由からnisa制度を活用しない手はない

nisaは一般nisaと積み立てnisaがあるが一般nisaは年間120万円まで投資でき期間は5年間、積み立てnisaは年間40万まで投資でき期間は20年間

これらはいつでも変更が可能なのでどちらにするかは自分で考えて欲しい

(他の税制優遇制度にidecoというものがあるがこれは学生のうちはあまりメリットがないので割愛する)

証券口座はいろいろあるが、私が使用している楽天証券は初めてでも使いやすいのでお勧め

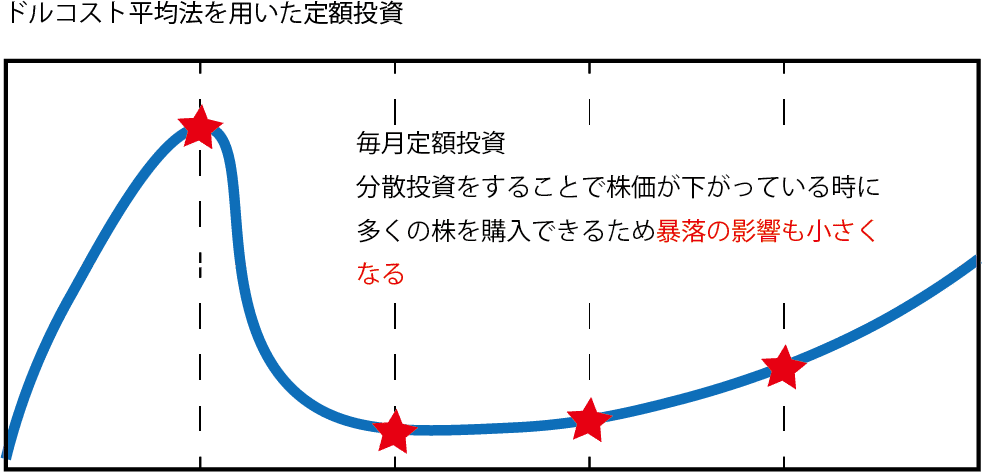

ドルコスト平均法

ドルコスト平均法は簡単にいうと毎月一定額を投資する事だ

投資をする際に一番困ることは今持っている余剰資金を全て投資し、その後暴落が来ることだろう(下図参照)

それを避けるためにこのドルコスト平均法を用いる

これをすることで、たとえ積み立てを始めた直後に暴落が来ても暴落の影響を受けるのは直前の株だけになる

さらに定額積み立てなので暴落時は株価が安くなっているのでより多くの株を買う事ができる(下図参照)

よってこの方法を使えば暴落時にも安心して投資をする事ができるというわけだ

また、このドルコスト平均法はメリットだけではないということも抑えておこう

最大のデメリットとしては株が暴落せずに右肩上がりを続けた場合には一括投資をした方が運用できる額、期間がともに多いため利益は一括投資のほうが多くなることだ

これらの点を踏まえてどちらの方法で運用していくのか決めて欲しい

ただ、学生の奨学金の場合は月ごとにもらえると思うのでドルコスト平均法を使用する方が多いだろう

以上が基本的な投資に関する知識である

今説明したものは投資をする上で基礎中の基礎なので、もっと詳しく知りたい人は以下の本をお勧めする

どの本も初心者向けなので基本的なものを取り扱っており、とてもわかりやすく説明されているので何冊か読むのをお勧めする

また、これらの本はamazon primeに入るとkindleで無料で読める場合がある(上の二つは無料で読んだ)

月額500円からで学生は250円なのでとてもコスパがいい

さらに、学生は6ヶ月無料で試せるので興味があれば入ることをお勧めする

よければ下記リンクから

奨学金

次に奨学金についてだ

奨学金には貸与型と給付型があるが、今回の記事では貸与型の奨学金について説明する。(給付型の奨学金については需要がありそうな場合書いていこうと思う)

まず、貸与型の奨学金はご存知の通り借金である

借金だから借りたくないという人も多いだろう

だが、僕は今回紹介する奨学金の代表的なものである「日本学生支援機構」の奨学金については、無駄遣いをしないのであればいくらでも借りた方がいいと思っている

その最大の理由としては利率がないといっても過言ではないからだ

具体的にいうと日本学生支援機構の第1種奨学金は無利子、第二種奨学金の人的保障の利率見直し方式だと0.0004%(令和2年度)だ。第二種を100万借りた場合でも1年間での金利負担は40円の計算になる

このような金利で借りれる機会など社会に出たらまず無い

このことから学生という早い段階で複利の効果を強く受ける事ができ、かつ多額のお金を投資する事ができるという点から奨学金はできるだけ多くもらっておいた方がいいと言える

また、リスクが怖くて投資をしたくない場合でも銀行に預けておいて車などの高価なものを買う時に現金一括で買う事で利子がつかずに購入することもできる

奨学金投資のシミュレーション

ここでは条件に基づいて投資をした場合にどれだけの利益が見込めるのかについて簡単なシミュレーションをしていく

条件

大学一年生、毎月10万円をインデックスファンド(sp500)に4年間投資(合計貸与額10万×12月×4年=480万円)、返還終了年数20年、運用期間24年(在籍期間は奨学金の返還が免除されるため4+20で24年)、年利5%

このグラフを見て分かる通り返済終了時の24年目には運用した金額に奨学金の貸与額を引いた際の純利益は約900万円になることが分かる

また、その後10年間の運用をすると倍の1800万円になることがわかる

このように奨学金で貸与したお金をインデックスファンドに投資し、ほったらかしにしておくだけでいいので難しいことはないはずだ

現在の運用結果を公開

最後に私が実際に行っている奨学金投資の内訳や現在の損益状況について図を用いて説明していく

以下は私が2021年の7月から3月まで合計127万円を運用した結果である

私がしている投資は短期目的ではないのであまり参考にならないのだが、だいたいこんな感じでやっているのかというのをイメージしてもらえたらと思う

次に実際に購入したファンドの内訳を説明する

以下が私が購入したファンドだ

一番右の赤枠で囲われたところが、どれくらい購入して損または利益が出ているのかを表す項目である

最初の方は手探りで購入していたため新興国株式や倍率の上がるレバレッジというのを買ってみたりしたが、やはりリスク面や株価の変動などを考えるとsp500や全世界株式などのある程度安心できるものを購入する方向で落ち着いた

株価の変動の大きさに精神的に耐えられるような人であればレバレッジのかかったものを購入するのもありだと思う

おわりに

今回は奨学金で投資することを勧める記事を書いたが、ここで書かれていた情報をすべて信じるのではなく、他の情報も取り入れながら一度自分の頭で考えてどうするのがいいのか決めてほしい

この記事が気に入ったらサポートをしてみませんか?