不動産の節税(贈与)は今年中にすべき理由

こんにちわ。

初めに記事は無料ですべて読めます。

役に立ったなと思われた方は缶コーヒー一杯買ってねと記事を購入や

やサポート・リツイートして頂ければ幸いです。

※記事の購入先にはお礼の言葉のみとなります。

では、今回は不動産の節税について記事を書きました。

そして、今回特に贈与に触れてみたいと思います。

さて、不動産の節税というと思い浮かぶのがタワーマンションの節税ですよね。ですが、来年度からタワマン節税を封じ込めのための法が来年度から施行と7月1日の日経新聞に記載がありました。

でもこれってタワマン節税で普通のマンションには影響しないんでしょっという風に見せかけてる嘘なんです。

そう、誤った方に誘導されてるんです。

では、記事を観てみましょう。

国税庁は30日、マンションで新たに導入する相続税の算定ルールを発表した。

専門家の試算で、高層で新しいほど税負担が増える傾向の一方、税額が変わらないケースもみられた。カギを握るのが「階数」と「築年数」だ。国税庁は2024年1月からの適用を目指しており、ルールの周知も焦点となる。

「乖離(かいり)の問題はマンション全体」「戸建てとのバランスに配慮すべきだ」。算定ルールについて検討してきた国税庁の有識者会議。学識者や業界関係者ら7人の議論は22日の第3回会合でまとまった。

ルール見直しは評価額が実勢価格より低いことを利用した「マンション節税」や「タワマン節税」の抑止が狙いだ。新たな算定法により、現在、実勢価格の平均4割程度となっている評価額は6割以上に引き上がる。

国税庁が30日に公表した計算式をもとに、複数の税理士の協力を得て東京都内のマンションの相続税額を試算した。子ども1人が相続する条件で単純計算した。

見直しの影響が強く出たのは20階建て以上のタワーマンションだ。築9年、43階建ての23階(実勢価格約1億1900万円)で相続税額が12万円から508万円に増えた。

品川区の臨海部では築浅タワーの10階でゼロだった税額が190万円に。新国立競技場に近い渋谷区神宮前のタワー低層階でもゼロから100万円に上昇した。23区西部のタワー25階(同8000万円)でも税負担が発生したが、築20年ほどで税額は18万円にとどまった。算定法見直しで評価額が「3000万円+法定相続人の数×600万円」という基礎控除を上回り、納税義務が生じるケースは少なくないとみられる。

一方で税額が変わらない例も。目黒区東山で、見直した評価額が依然として基礎控除の枠内で、税額はゼロのままだった。低層マンションで所在階が低く実勢価格が4000万円だったことなどが影響した。

見直し後の評価額や税額に特に作用するのが階数と築年数だ。試算に協力した税理士は「築浅・高層で税負担は増える傾向がある。低層や地方立地のほか実勢価格が高くない物件などは変わらないケースも多い」と話す。

マンション節税に関する納税者の関心は高い。22年4月に最高裁で過度な節税を認めない判決が出て以降、ランドマーク税理士法人に富裕層から相談が相次ぐ。代表の清田幸弘税理士は「評価額が上がって納税額が増えたとしても、ルールが明示されたほうが国税当局に突然課税されるリスクが下がり、予測可能性の観点から望ましい」と話す。

税負担増はマンション市場に影響する可能性もある。大手不動産会社によると、同社のマンション購入検討者で資産・投資運用目的は1割弱。うち1割程度が相続目的の可能性が高いという。

業界では13〜15年ごろにマンション節税ブームが起きた。「もともとアパートなどを所有していた富裕層が都内にマンションを買うケースが増えた。10億円の物件を買う動きもあった」(大手税理士法人)

新ルールで節税効果が薄れれば「マンションを売却してほかの資産に資金を振り向ける動きが広がり、中古マンション価格が下がる可能性がある」(東京カンテイの高橋雅之主任研究員)との懸念もある。

国税庁は30日、ホームページで新ルールを記載した有識者会議資料を公表した。21年に亡くなった約143万人のうち13万人の相続財産が課税対象となるなど相続税の裾野は広がっている。今後は算定法の周知や市場の変化に対応した柔軟な運用も求められる。

皆さん、こちらを読んでどう思われましたか?

なんだ、タワーマンションではなく普通のマンションで低層階なら問題ないじゃん!って思われてしまった方もいらっしゃると思います。

ですが、日経新聞7月1日記事を抜粋①にあるように

マンションを巡る不均衡な税負担の是正策

と記載があるようにマンション全体(区分保有)をめぐる是正策なんです。

では、今度は8月17日の日経新聞を記事を読んで見ましょう

マンションの実勢価格と相続税評価額との間に大きな乖離(かいり)があるということから、「マンション節税」や「タワマン節税」の防止を目的とした新たな相続税の算定ルールの内容が6月に明らかになりました。今回はその内容と影響について考えてみましょう。

市場価格との「乖離率」を評価に導入

現在の相続税評価額の計算方法は、建物評価額(固定資産税評価額)に土地評価額(土地面積×共有持ち分×路線価等)を加算します。この方法はマンションに限らず一戸建ても同様です。この計算方法だと、高層マンションや高層階にある部屋のほうが市場価格は高くなるというマンションの特性が相続税評価額に全く反映されないという問題がありました。

一方、新たな評価方法案は次のような算式となっています。

新たな評価額案=現行評価額×評価乖離率×最低評価水準0.6

「現行評価額」は、現在の制度で計算した相続税評価額です。「評価乖離率」とは「時価(市場理論価格)÷現行評価額」を意味します。つまりこの式では、市場価格と現在の相続税評価額との差を補正するわけです。

さらに、最後に「最低評価水準0.6」という項があることからわかるように、マンションの相続税評価額を最低でも時価の6割程度とするのが狙いです。評価乖離率が1.67倍を超える場合は、相続税評価額が市場価格理論値の60%未満となっています。この場合は、市場価格理論値の60%になるよう評価額を補正します。時価の6割程度は一戸建ての平均的な水準とおおむね同じくらいだといわれています。

「評価乖離率」が1.67倍以下となる場合(現行評価額が時価より低いが時価の60%は超えるとき)は、補正せず現行評価額を新たな評価額とします。評価乖離率が1未満(現行評価額が時価より高いとき)となるものは、低い方の時価(市場価格理論値)そのものを評価額とすることになります。

「評価乖離率」はマンション階数や敷地持ち分も計算

ここでカギになるのが評価乖離率です。その計算式は次のようになっています。

評価乖離率=築年数×▲(マイナス)0.033+総階数指数×0.239+所在階×0.018+敷地持ち分狭小度×▲1.195+3.220

非常に複雑な式に見えます。一つ一つひもといて、この式の意味を考えてみましょう。

まず、築年数が1年増えると評価乖離率は0.033下がります。新しいほうが評価額は上がる(税額も上がる)ということです。築年数が経過してマンションが減価することを反映するために、かける数字はマイナスとなります。

次の2つの項はマンションの階数がポイントになります。「総階数指数」が1単位増えると、評価乖離率は0.239上がります。総階数が1階増えると、評価乖離率が0.00724増すことを意味します。総階数が高ければ高いほど評価乖離率は高くなります。これは、高層マンションほど一般に市場価格が高くなりがちであることを反映しています。

「所在階」は居室がマンションの低層階より高層階にある方が一般に価格が高くなることを反映し、1階上がると評価乖離率が0.018上がります。

続く「敷地持ち分狭小度」とは、マンション一室の面積に対して何倍の土地持ち分面積を保有しているかを示す指標です。例えば土地面積、建物延べ床面積がそれぞれ100平方メートルの一戸建てならば敷地持ち分狭小度は1となります。高層になればなるほどこの指標は小さくなりますので、引き算できる値も小さくなり評価額が上がり、税額も上がります。

なぜそのような計算になるかというと、築年数がたっても価値が変わらない土地の持ち分面積が小さいほど相続税評価額が低くなりやすいためです。マンションの総階数が高いほど1戸当たりの土地の持ち分面積が小さくなりやすく、タワーマンションの相続税評価額が低くなることが問題視されていました。そこで土地の持ち分面積が小さい方が相続税の課税上は有利になることを補正するために、この項でかける数字はマイナスとなっています。

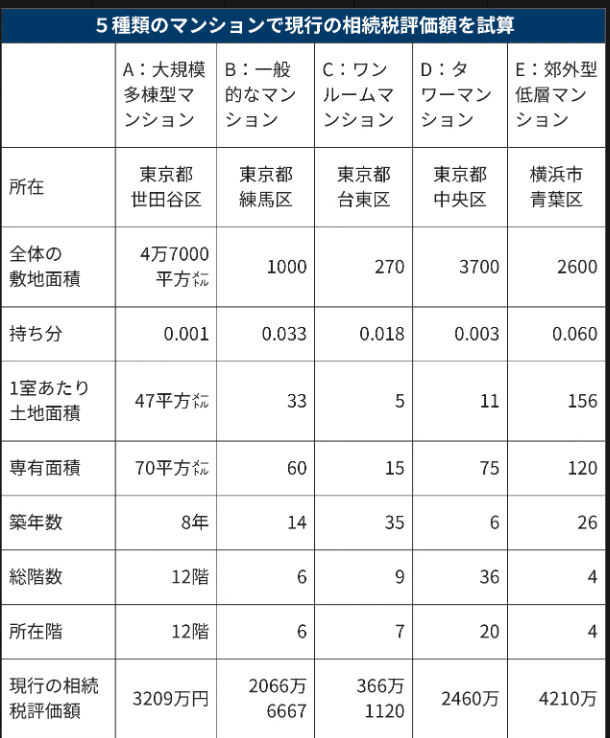

5種類のマンションの相続税評価額

では、実際に新しい評価方法はマンションにどのように影響するのでしょうか。タワーマンションだけでなく、よくあるタイプの5種類のマンションを想定し、税理士法人アイアセットの税理士の石井力さんのご協力を得て、どのような影響が及ぶか検証してみました。まず各マンションの概要と現行の相続税評価額を試算した結果をまとめたものがこの表です。

新評価額が現評価額の何倍になるかという倍率は、Eの郊外型低層マンションを除いて1倍を超えています。新たな評価方法が採用されればA〜Dのマンションは相続税評価額が上がることになります。

まず注目したいのは、やはりDのタワーマンションです。新評価額が現評価額の2倍を超えており、Aのマンションよりも高くなりました。Dのマンションで新評価額が採用されれば、相続税に対するインパクトはかなり大きいものになるでしょう。

それだけでなく、AやBのようなよくあるマンションでも評価額はかなり上昇することがわかります。古いワンルームマンションでも新評価額の方が現評価額より高くなりました。新しい評価方法はタワーマンションだけでなく、幅広いマンションの相続税評価額に影響を及ぼすようです。

一方、Eのような郊外型低層マンションは一戸建て同様、ゆったりと建築されていることから、新評価額は現評価額より低くなります。新たな評価方法は、これまで過剰に評価されていたものを修正するという意味もあるのです。

こちらの記事ではちゃんと古いワンルームマンションでも新評価額の方が現評価額より高くなりました。新しい評価方法はタワーマンションだけでなく、幅広いマンションの相続税評価額に影響を及ぼすようです。

と記載があります。

そう、

幅広いマンションの相続税評価額に影響を及ぼす

これが国の狙いなんです。

たとえば、表にあるAのマンション。節税云々ではなく普通に買うようなマンションですよね。これが来年には1500万円も相続税評価額が上がるんです。Bも同様に700万円上がります。

投資用目的で買ったCの築35年物の物件ですら50万円弱評価額が上がるんです。

国としては、タワマン節税とPRしつつ高所得世帯~中所得世帯から相続税徴収額を増やすのが真の目的と私は思っております。

そして真の富裕層(筆者の肌感覚で純資産5億円以上)にはちゃんと逃げ道を作ってあるんです。

では逃げ道って何か

①古くて高層ではないない数億円するビンテージマンション

②1棟まるごと購入の場合は対象外

新ルールは対象マンションについて、まず市場価格と評価額がどのくらいかけ離れているかを「乖離率」という指標で測定し、一定以上の乖離があると新ルールを適用し、新たな評価額を算定する仕組みだからです。乖離率は物件の築年数や総階数などをもとに計算するので、新しくて高層の物件ほど乖離が大きくなる傾向になる計算です。古くて高層でないのに数億円単位で取引されるビンテージマンションの特性を捉えにくい計算式といえます。

他にもマンション1棟を丸々、購入するような場合も新ルールの対象外となります。新ルールはあくまで、不動産の区分所有が対象だからです。ビンテージマンションや1棟買い物件を取得できるのは富裕層が中心です。新ルールの網がかからないようになってるんです。

結論

読者の中で投資目的で区分マンション(ワンルームマンション)等を複数保有されており、かつローンが完済されている物件があれば、ぜひお子様へ

贈与される事をお勧めします。

節税対策で持たれているのであれば尚更です。

贈与したら、賃料収入が自分に入ってこない!!って思われる方もいらっしゃると思います。

それなら、お子さんに贈与する代わりに、固定資産税他経費を除いた実収入はご自身にお子さんから月々でも年単位でも構わないので返してもらえば

いいのです。

そうはいっても贈与した時点で贈与税をお子様が払うのでそのままお子さんの収入にしてあげるのが良いとは思っております。

以上 不動産の節税(贈与)は今年中にすべき理由 でした。

ここから先は

この記事が気に入ったらサポートをしてみませんか?