[自主制作] 出産費用無償化政策 規制の事前評価シートによる行政コストの試算

今回は「規制の事前評価」が民間側で十分に作成可能であることを周知するために、代表戦で話題を博した日本維新の会が最重要マニュフェストとして掲げる「出産費用の無償化」について、総務省が公表する「規制の事前評価」にあてはめ筆者が独自に実践してみました。

簡単に読める解説や、民間で規制評価を作成する意義に関してはサキシルにてまとめましたので下記リンクよりご参照ください。

なお本稿は政策の論点整理を目的としており、維新案へ賛否を表明するものではありません。

【近日公開予定】

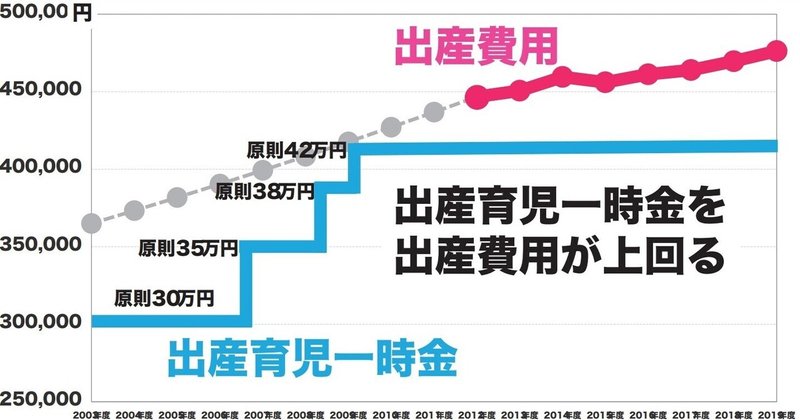

(図)出産費用の年次推移 ― 日本維新の会

(図)出産費用の年次推移 ― 日本維新の会

-規制の目的、内容及び必要性

1, 規制を実施しない場合の将来予測(ベースライン)

出産費用は国民健康保険中央会による2016年から2020年までの分析において、年間1.27%のペースで増加し続けている(1)。2020年度の平均出産費用は46.7万円であるが、同ペースでの増加を続けると2025年には49.7万円に到達する。現行の出産育児一時金制度は段階的な増額がされているが、今後も出産費用の増加がとどまる要因はない。

出産世帯の負担を軽減するために政府案である出産育児一時金3万円増加を行った場合、厚生労働省「2020年人口動態統計」における分娩件数840,835人と積算すると252億円の追加支出が必要となる。2025年まで現状のまま平均出産費用が増加した場合、同等の出産世代負担を維持するためには再度同額の出産育児一時金の増額が必要になり、2022年現在と比較し年間504億円の支出増が想定される。

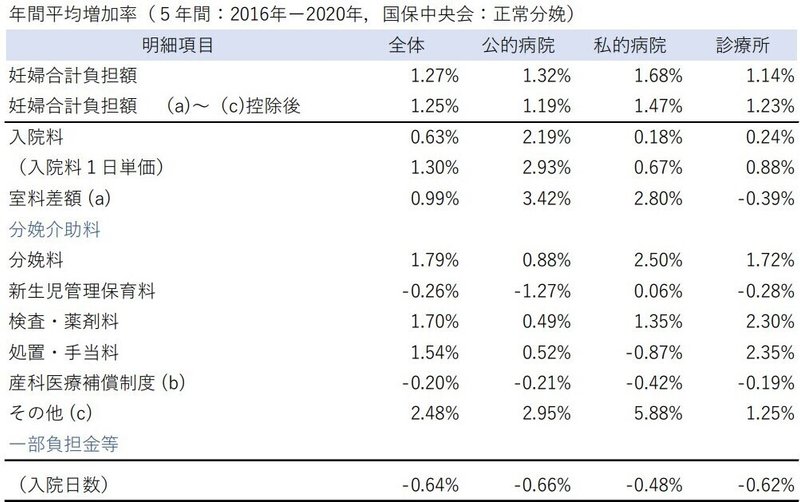

(表)正常分娩の年間平均増加率(1)

(表)正常分娩の年間平均増加率(1)

2, 課題、課題発生の原因、課題解決手段の検討

―課題

国民健康保険中央会によると出産費用増加は主に公的病院入院料・私的病院差額室料・私的病院分娩料・私的病院におけるその他のサービス・異常分娩時の分娩介助料が主な要素である。このように複数項目における価格上昇は利用者による価格水準判断を困難にしている。

―課題発生の要因

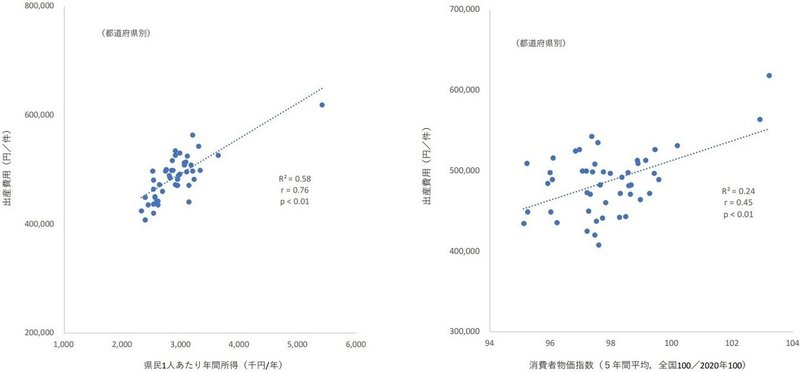

出産育児一時金(出産費用)に関する研究によると、地域の所得水準や物価などが出産費用の増加要因や地域差の要因となっていた(1)。最も影響が大きかったのは所得水準で、出産世帯の支払い能力が平均出産費用に影響していると考えられる。ゆえに助成金による出産世帯支払い能力の向上はさらなる出産費用の増加を招くおそれがある。

とくに私的病院分娩料が年間2.5%の増加率であるのに対し、医科診療報酬改定率は2018年度+0.63%・2020年度+0.53%・2022年度+0.26%と6年間平均で年間+0.23%の増加率であり大幅な乖離が存在する。

また保険適応となっている帝王切開術の診療報酬は2014年改訂移行20140点(20,1400円)へと減額され現在に至る。減額の理由は産科関連団体が合同で提出した要望書によると、手術時間短縮による人件費減少分を考慮したと言われている(2,3)。2016年には緊急時に2060点・複雑な術式に対し2000点の加点が行われたが、これらの経緯を踏まえても正常分娩・異常分娩時の分娩介助料ともに人件費・材料費観点からの価格上昇要因は乏しい。

さらに産科特有の訴訟リスクに関しては産科医療補償制度が2009年より実施され、保険料が出産育児一時金より支払われることとなっており増額要因にはならない。

―課題解決手段の検討

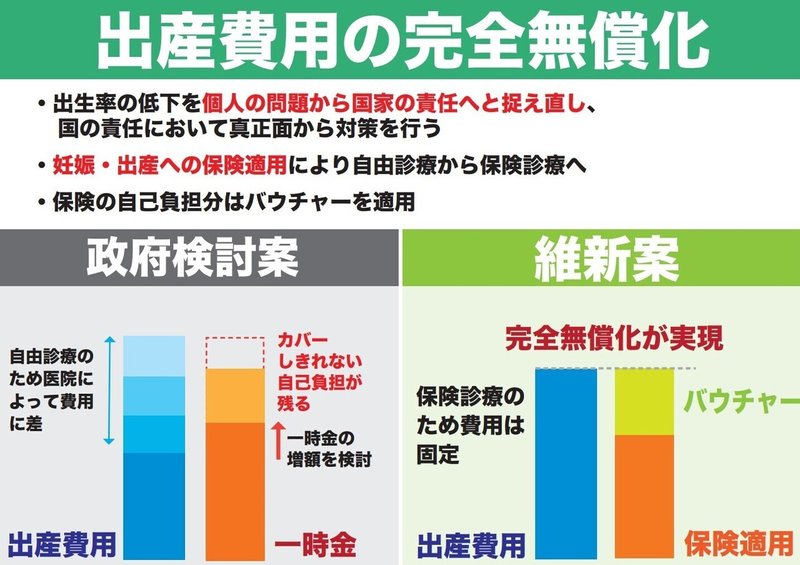

出産費用の高騰を防ぎ出産費用無償化を実現するため、正常分娩・異常分娩時の分娩介助料に対し保険適応の対象とすることで公定価格化を図る。

当該規制は保険医療機関に指定されている全ての産科医療機関を対象とする。ただし室料差額・無痛分娩・助産院や居宅における分娩・その他のサービスは現状を維持し保険適応外とする。また妊婦健診料は現状を維持し地方自治体に任せる。これらの変更を以て、分娩にかかる部分とサービス部分の費用の区別を明確にする。

(図)出産費用に影響を与える因子の分析(1)

(図)出産費用に影響を与える因子の分析(1)

-直接的な費用の把握

3, 「遵守コスト」の金銭価値化

―医療機関

多くの産科病院・診療所は保険医療機関の指定を受けている。当該規制下の対象となる医療機関は診療報酬請求と従来通りの出産育児一時金の直接払い手続きによって報酬を得ることとなり、新たな遵守コストは発生しない。

―出産世帯

新規に追加される手続きはなく、新たな遵守コストは発生しない。

―類似事例との比較

不妊治療保険適応化の特例的対応として、2022年度診療報酬改定にて+0.20%(約200億円相当)の特別対応が行われた。この財源は小児コロナ対策費廃止とリフィル処方箋による支出削減によって確保された (5)。

4,モニタリングの必要性など「行政コスト」の増加

従来通りの診療報酬請求と出産育児一時金の直接払いによって実施するため、新たな事務コストは発生しない。出産育児一時金と診療報酬はともに医療保険制度予算に含まれており、現状の出産育児一時金の予算1788億円に収まるよう診療報酬を差配するかぎり追加の費用は発生しない (6)。

(図)出産費用保険適応による完全無償化案 ― 日本維新の会

(図)出産費用保険適応による完全無償化案 ― 日本維新の会

-直接的な効果(便益)の把握

5, 効果の項目の把握と主要な項目の定量化

・平均出産費用

・保険適応による正常分娩・異常分娩件数

・保険適応分娩時における保険外出産費用

・保険外分娩件数およびその費用

6, 便益(金銭価値化)

前項1で算出した通り助成金によって出産世帯の負担を軽減する方法を継続する場合と比較し、2025年時点でおよそ年間252-504億円の政府支出削減となる。

ここに診療報酬が年間平均+0.23%増加すると仮定した場合、5年後の平均出産費用は47.2万円、1件につき5000円の増額となる。これを年間出産件数840,835と乗算すると2025年度の出産費用総額は42億円増加することとなる。これを前出の政府支出削減から除算すると、年間210-420億円となる。

7, 削減される遵守コスト

医療保険による自己負担分の支払い・無痛分娩などの自費診療・自宅や助産院などの分娩と併存するために、現行の出産育児一時金制度同様の病院直接支払いの仕組みは存続させる必要がある。よって遵守費用の削減には至らない。

-副次的な影響及び波及的な影響

8, 当該規制による負の影響など

―地域ごとの平均出産費用の違いに関する影響

平均出産費用は最も高額な地域で東京都53万円、最も低額な地域で鳥取県・沖縄県34万円と大きな地域差がある(4)。保険適応による公定価格化によって産科医療機関の減収または増収となる地域が発生する。

―出産世帯の余剰金現金受取について

平均出産費用が42万円を下回る地域では余剰金を出産世帯が現金として受け取っていたが、全国一律の公定価格化により出産世帯の負担増となる地域が発生する。

―医療機関の価格決定権に関する影響

産科医療機関が価格決定権をもつことは、人件費および医療材料費の高騰に対して経営状態の維持に寄与していた。これらの自発的な調整能力喪失により、特に都市部においてサービス水準の低下が予想される。

―保険外項目へ誘導するインセンティブの増加

特に都市部の産科医療機関においては現状の収益を維持する目的で、保険外項目である室料差額・その他のサービス・無痛分娩等による収益増を図ると考えられる。室料差額については既存法に基づき利用者への説明と同意を徹底し、その他のサービスについては過度な誘引がなされないよう、平均出産費用の増減等からモニタリングする必要がある。

(表)出産費用の妊婦合計負担額と各費目内訳(1)

(表)出産費用の妊婦合計負担額と各費目内訳(1)

-費用と効果(便益)の関係

9,効果(便益)がコストを正当化できるか検証

現行の出産育児一時金を医療機関に対する医療保険制度上の診療報酬に転用し予算増額しないと仮定するならば、新たなコストの発生なく便益を得ることができる。また保険適応化導入時に現行政府案と同額の252億円を診療報酬予算として増額したとしても、将来の政府支出増分を防ぐことができる

-代替案との比較

10, 各規制案を費用・効果(便益)の観点から比較考量

保険適応の代替として、地域価格差を踏まえた制度である介護保険制度に組み込むことも考えられる。介護保険制度においては分娩以外にも、ベビーシッターや一時保育等広範なサービスを適応することも考えられる。ただしほぼ全ての執行側の保険組入が必要なため、行政コスト・執行コストは膨大となる。また市場価格への配慮も必要である。

-その他の関連事項

11, 評価の活用状況等の明記

この事前評価シートを議論の土台とし、支払側である保険者と診療側である医師会が協議する中央社会保険医療協議会等にて評価修正を受ける必要がある。

-事後評価の実施時期等

12, 事後評価の実施時期の明記

2年毎に行われる診療報酬改定にて実施する。

13, 事後評価の際、費用、効果(便益)及び間接的な影響を把握するための指標

前項5と同じ指標とする。

(参考文献)

(1) 出産育児一時金(出産費用)に関する研究 ― 厚生労働省

(2) 帝王切開術点数増点の要望

(3) 帝王切開の大幅引下げで波紋 点数撤回要望書と抗議の署名を厚労相に提出 ―日本医事新報社

(4) 出産費用の実態把握に関する調査研究(令和3年度)の結果等 ― 厚生労働省

自由主義は寄付文化と密接な関わり合いがあります。この記事が貴方にとって価値があると感じたら、その気持ちを著者に伝える最善の方法がコチラです!