第1編 原価計算編 第3章 材料費会計(P17~P21) 前編

第3章は材料費の計算です。消費量、消費価格の計算方法がそれぞれ3つずつあるのでパターンを覚える必要がありますがまだ分かりやすい分野だと思います。計算方法についてですが、計算を簡易にするための管理表の作成さえ出来てしまえば、試験上は楽かなと思います。第3章は前編・後編に分けます。前編は概念的な所の説明、後編は消費量・消費価格の計算をしていきたいと思います。

分量が多くて一回でまとめきるのが大変だからという理由ではありません。信じてください。

材料費とは、物品の消費によって生ずる原価をいいます。製品製造のために「物」が消費されればその消費高=材料費となります。

材料と材料費

形態別分類

農業簿記上の材料費は①生産過程で消費され、期末に在庫の棚卸を行う②純粋に変動費としての性格を有する、の2点を基準として消費高を材料費と見なします。

また、耕種農業および畜産農業等の農業の種類別に次のように細分化されるのも特徴です。

A.耕種農業

①種苗費(ex.じゃがいもを生産するための種芋)

②肥料費(ex.じゃがいも畑で消費する肥料)

③農薬費種苗費(ex.じゃがいも畑で消費する農薬)

④諸材料費(ex.じゃがいも収穫時に消費する使い捨て手袋等)

B.畜産農業

①素畜費(ex.将来肥育牛として出荷する目的で市場で買ってくる生後1週間くらいの仔牛)

②飼料費(ex.上述した仔牛に与えるエサ)

③敷料費(ex.上述した仔牛の寝床のために使うワラやおがくず)

④諸材料費(ex.仔牛の糞尿を処理する時に使う使い捨て手袋等)

話は飛びますが材料費含む原価は部門別で分類を行う際にその部門で発生したことが直接認識されるかどうかによって部門個別費と部門共通費とに分類されます。部門個別費に該当する材料費は個別材料費と呼ばれます。

農業簿記では「個別材料費=材料費」となっているため、部門共通費の材料費(例えばじゃがいも畑とニンジン畑で使われる同じ種類の肥料)は経費となります。工業簿記においては部門共通費となる消耗工具・器具備品も材料費として分類されるので、この点が違ってきます。

製品との関連における分類

「一定単位の製品生成に対して直接的に認識される原価」かどうかの基準で直接材料費と間接材料費に分類されます。この記述は第1章でも見ましたね。

この3つの大きな分類にそれぞれ直接費・間接費の小分類があります。製品との関連性において、「製品等に対する原価発生の態様、すなわち原価の発生が一定単位の製品の生成に関して直接的に認識されるかどうかの性質上の区別による分類」(原文ママ)とテキストには書いてあります。

直接材料費

直接的に認識される材料費です。そのまんまですね。種苗費、素畜費が直接材料費になります。ただし、耕種農業の場合は作目ごとに設定した期間生産量が原価集計の単位となるっために肥料費や農薬費についても直接材料費となることがあります(原文ママ)。

原文そのままだと何を言ってるのかよく分からないので例示を用いて解説します。

まず作目というのは米、じゃがいも等の生産物の大分類です。しかし、米の中には「ゆめぴりか」や「こしひかり」等品種が複数あります。例えば、3月決算の農業生産法人が4~9月にゆめぴりか、10~3月にこしひかりを生産したとしましょう。その際、「ゆめぴりか」と「こしひかり」の両品種に使った農薬と肥料は部門共通費となるのかどうか、ということです。

部門の原価集計単位は作目ごとの期間生産量となっているので、この場合に使用された農薬・肥料は同じ作目に使われている。したがって直接材料費として良いとなっている訳です。

これが米とじゃがいもに分かれて使われている場合は米部門とじゃがいも部門にまたがって使用されているので部門共通費となります。

一方で畜産農業は期間生産量(1年に牛を1,000頭出荷した等)ではなく家畜1頭ごとを単位として原価計算を行うために直接材料費は素畜費に限定されます。

牛1頭がどれだけ餌を食べているかなんてのは把握できません。よく食べる牛もいれば牛群の中でいじめられていてまともに餌を食べられない牛もいたりするので、飼料消費量は飼養している牛すべてにまたがって消費されざるを得ない訳ですね。ですので、牛1頭を単位とすると直接的に認識できるのは素畜費のみになってしまうのです。

間接材料費

直接的に認識されない材料費です。上述した以外の材料費は間接材料費になります。

材料の購入原価

材料の購入手続き

材料の購入手続は次のようになる…とのことですが、実務上もそうなんでしょうか。

① 仕入係による注文

耕種農業…農産物の生産計画に基づき購入注文書を用いて仕入先に発注する。

畜産農業…飼料の在庫量を確認し、在庫が一定量まで減少した場合に飼料の発注を行う

※敷料については触れられていないんですが、同じ扱いでいいんですかね?

②仕入先からの材料の納品

注文書を受け取った仕入先から材料送り状(≒納品書)+材料が届けられる。検収係がチェックし、異常がなければ倉庫へ納品。

③ 材料の受け入れ報告および記帳

検収係による材料のチェック内容は会計係に報告され、会計係は注文書、送り状と報告内容を照合し主要簿と補助簿に材料の受入記帳を行う。

材料の購入原価の計算と記帳

記帳方法(工業簿記)

工業簿記では購入代価+引取運賃+運送保険料+購入手数料等の付随費用を含めて計算し次のように仕訳

一旦「材料」という勘定を使って宙ぶらりんにしておくわけですね。

記帳方法(農業簿記・直接材料費)

種苗、素畜等の倉庫に保管せず生産工程の始点で投入されて消費される材料費ついては材料勘定を使用せず即個別の勘定科目を使って仕訳する。

記帳方法(農業簿記・間接材料費)

肥料、飼料などの間接材料費のように棚卸計算法によって消費量を求める場合は材料勘定を使用せず、②と同様に個別の勘定科目を使って仕訳する

棚卸計算法については後述しますが、同計算法で消費量を求めるのは月末です。月末に消費量・消費高を算出して勘定を締めるので、宙ぶらりんにしておく必要がないということですね。

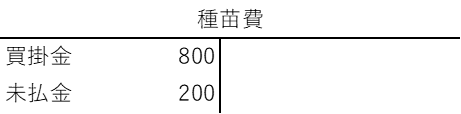

そして例えば②の種苗費の仕訳を転記すると…

というようになります。

前編はここまでといたします。なんとか年内に1つ記事を書くことができて良かったです。