基礎から分かるファイナンス法④~買収ファイナンス(LBO)

「基礎から分かるファイナンス法」の第4回の記事です。第4回以降は、前回まで解説してきたコーポレート・ファイナンスの基礎知識(総論)を踏まえ、具体的なファイナンススキームの検討(各論)に入っていきます。まず、本稿では買収ファイナンス(LBO)を取り上げます。

【連載目次】※予定

第1回 はじめに

第2回 コーポレート・ファイナンスの基礎知識(前編)

第3回 コーポレート・ファイナンスの基礎知識(後編)

第4回 買収ファイナンス(LBO)【本稿】

第5回 証券化・流動化

第6回 プロジェクト・ファイナンス

第7回 ハイブリッド・ファイナンス

第8回 ベンチャーファイナンス/投資ファンド

第9回 商事信託ほか

第10回 まとめ(書籍紹介など)

なお、本連載では、各スキームの根底にある「考え方」を理解することにフォーカスし、細かい論点などはあえて捨象していることがあります。したがって、契約実務のテクニカルなポイントなどについては、定評ある実務書(*1)を参照いただければと思います。基本的な考え方をしっかり理解していれば、多少難解な実務書でも読みこなせるはずです。

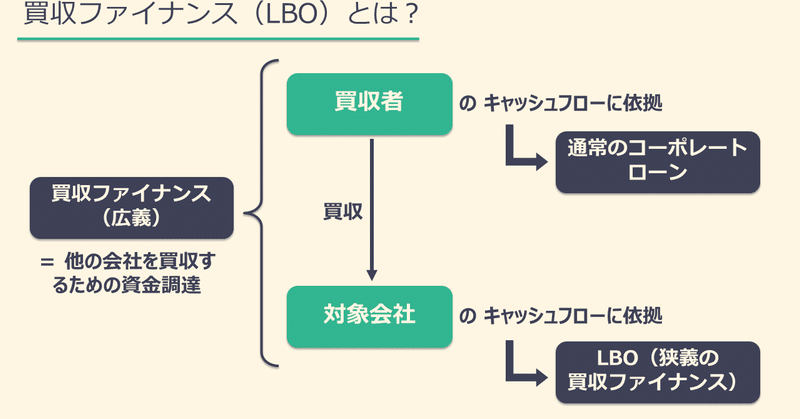

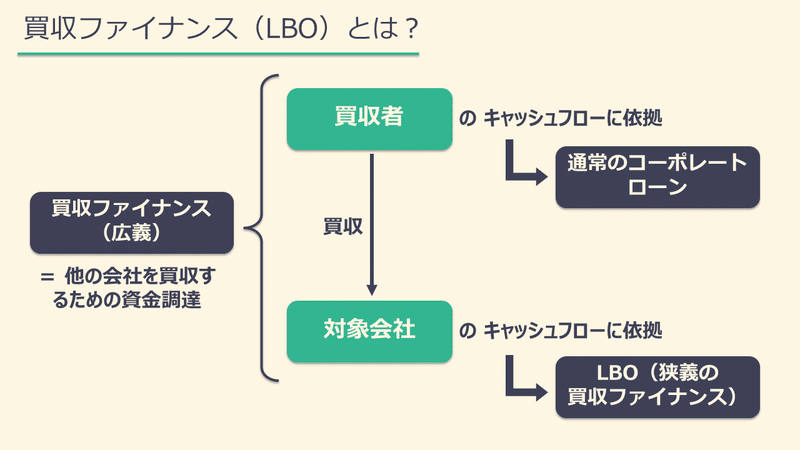

1.買収ファイナンス(LBO)とは?

買収ファイナンスとは、広義では、他の会社を買収するための資金調達を指し、誰の信用力(キャッシュフロー)に依拠して行われるかという観点で大きく二つに分けられます(*2)。

このうち、①買収を行う会社(買収者)の信用力に依拠して行われるものが通常のコーポレートローンであり、②買収される会社(対象会社)の信用力に依拠して行われるものをLBOファイナンス(狭義の買収ファイナンス)といいます。「LBO」とは、レバレッジド・バイアウトの略称です。本稿では、買収ファイナンス=LBOファイナンスとして解説していきます。

買収される会社の信用力(キャッシュフロー)に依拠して行われるというLBOの性格を端的に言い表すならば、「買収される会社にその会社(自分自身)の買収資金を調達させるファイナンス」と言い換えることもできるでしょう。

2.基本的なスキームと本質的な特徴

(1)基本的なスキーム

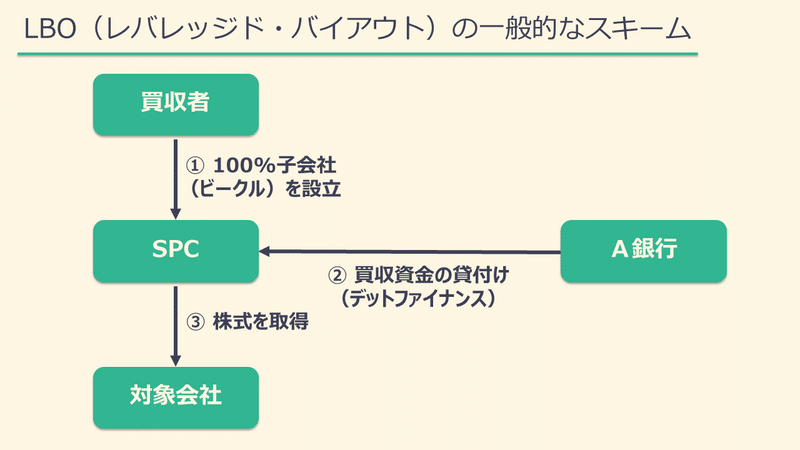

LBOの一般的なスキームについては、第2回でも少し触れました。すなわち、①買収者が買収用のビークル(100%子会社であるSPC(*3))を設立し、②SPCが銀行(団)から買収資金を借り入れ(*4)、③SPCがその資金を用いて対象会社の株式の全部(or大部分)を取得する、というものです。

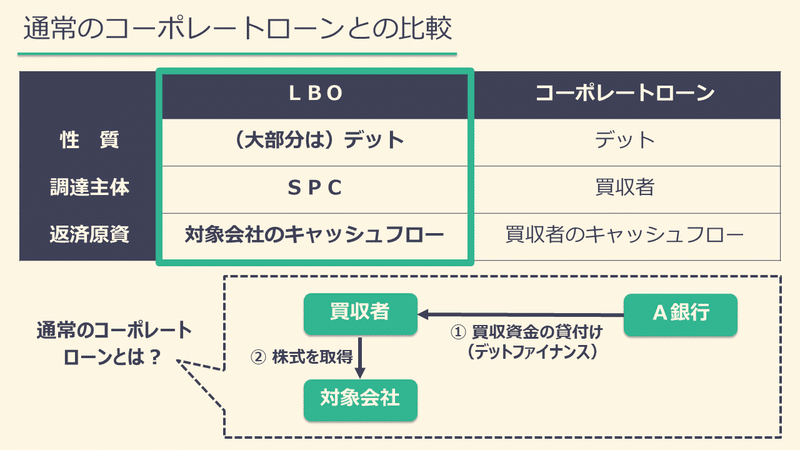

LBOの本質的な特徴は、①大部分がデットであるという点(*5)と、②対象会社のキャッシュフローのみに依拠している点(ノン・リコース)です。もちろん、これ以外にも様々な特徴(3以下で説明)があるのですが、それらはこの2つの特徴から派生したものと捉えることができます。また、①だけ見れば通常のコーポレートローンも同じですが、①と②を組み合わせているところがLBOのミソです。どういうことか、一つずつ見ていきましょう。

(2)特徴①:大部分がデットであること

LBOにデットが用いられる理由は、「レバレッジド・バイアウト」という名前からも分かるとおり、デットのレバレッジ効果を利用するためです(*6)。

レバレッジ効果については第3回で詳しく説明しました。すなわち、デットの割合を増やすことにより、それを梃子にして、少ない元手(エクイティ)で大きなリターンを得られる効果のことです。

LBOは、1980年代に米国のバイアウト・ファンドで主に利用されるようになったと言われています(*7)。バイアウト・ファンドは、投資家から資金を集めて企業を買収し、比較的短期間で企業価値を高めた後、第三者への売却やIPO(株式上場)などによってリターンを回収して投資家に分配する(ファンド運営者もその一部を報酬として得る)ことを目的とするファンドです(*8)。つまり、デットの比率を増やすほど回収できるリターンは大きくなり、それによって投資家もファンド運営者もより多くの儲けを得ることができます。そこで、レバレッジ効果を最大化するようなファイナンスが嗜好されたというわけです。

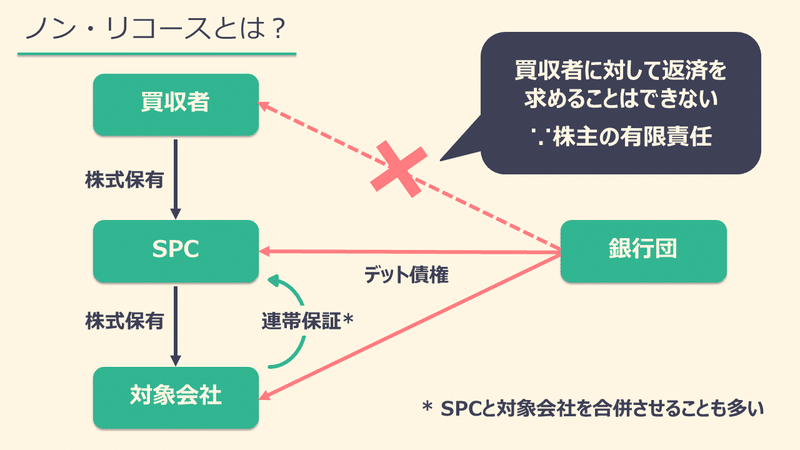

(3)特徴②:ノン・リコースであること

もう一つの特徴は、対象会社のキャッシュフローのみに依拠している(ノン・リコース)という点です。これはどういう意味でしょうか。

LBOにおける資金調達主体は、買収者自身ではなく、買収者が設立した別の株式会社(SPC(*2))です。したがって、LBOで調達したデットの返済義務を負うのもそのSPC(とSPCの債務を連帯保証した対象会社)であって、買収者自身は返済義務を負いません。もしSPCがデットを返済できずに倒産したとしても、その株主である買収者は、SPCに出資したお金(エクイティ)を失うだけで、デットの債権者(銀行団)に対してそれ以上の責任を負うことはありません。株式会社の株主は有限責任だからです(*9)。

つまり、債権者(銀行団)がデットの返済原資としてアテにできるのは、SPC(が株式の全部or大部分を保有する対象会社)の財産だけ(*10)であり、買収者の財産をアテにすることはできません。これを、債権者(銀行団)が買収者の財産にリコース(遡及)することができないという意味で、「ノン・リコース」と呼びます。

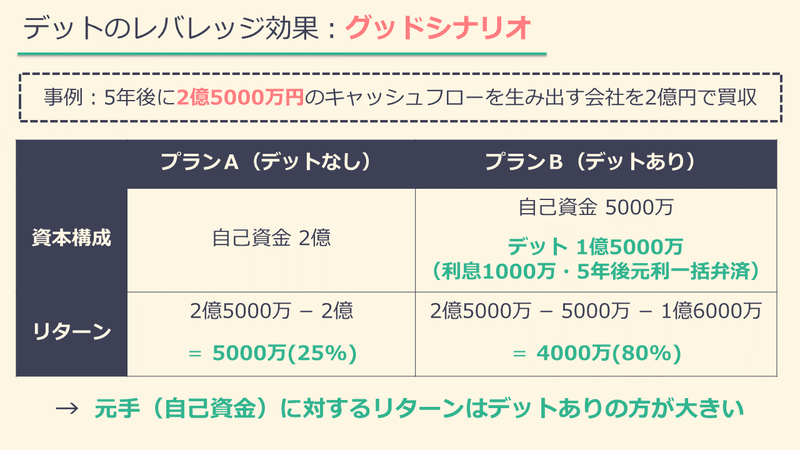

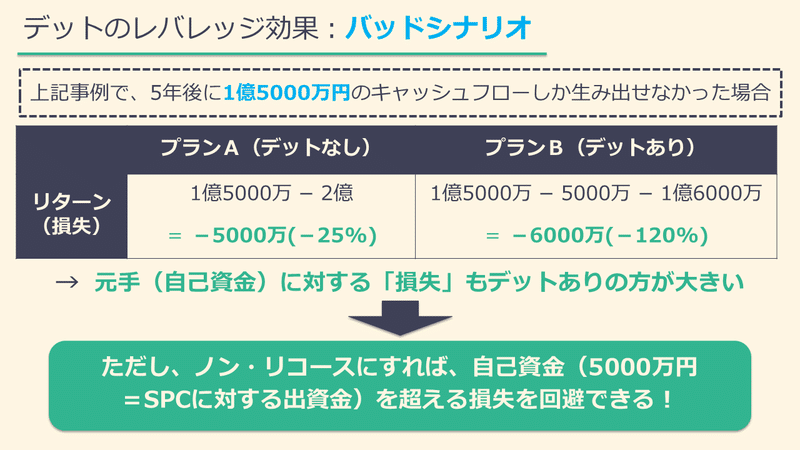

ここで理解しておいて欲しいのは、なぜノン・リコースが必要なのか?という点です。第3回でレバレッジ効果の説明をした際、以下のような説明をしたのを覚えているでしょうか。

デットという梃子(レバレッジ)を用いることにより、グッドシナリオでは同じ元手でより大きなリターンを達成できる一方、バッドシナリオでは、梃子が逆に作用し、より大きな損失を被ることになる。このように、レバレッジ効果には、リターンだけでなく損失も増幅させるという二面性がある。

つまり、レバレッジ効果は通常のコーポレートローンでも得ることができますが、買収した対象会社の事業がうまく行かなかった場合、通常のコーポレートローンでは、レバレッジの逆作用によって買収者が大きな損失を被ることになります。これを避けるために、SPC側で資金を調達するノン・リコースのスキームが必要になるということです。

以上をまとめると、LBOは、通常のコーポレートローンを、対象会社のキャッシュフローのみに依拠したファイナンスに「転換」することで、レバレッジ効果のメリットを享受しつつ、そのデメリット(ダウンサイドリスク)をヘッジする仕組みである、といえそうです。

一方、デットを提供する銀行団から見ると、LBOは、デットの比率が高く、かつ、ノン・リコースであるという点で、買収者とのエージェンシー問題(*11)が先鋭化しやすい(=リスクの高い)ファイナンスであると言えます。したがって、銀行団としては、通常のコーポレートローンよりも高い金利水準を設定するとともに、後述のコベナンツ等により、対象会社のキャッシュフローを確実に掌握できるようなスキームを組成することになります。

以上、LBOの本質的な特徴(①大部分がデットであること、②ノン・リコースであること)を解説してきました。これらの特徴を踏まえ、LBOのスキーム設計上のポイントについて、もう少し具体的に見ていきます。

3.スキーム設計のポイント①:構造劣後の解消

(1)構造劣後とは?(復習)

構造劣後については第2回で解説しました。簡単に復習しておきましょう。

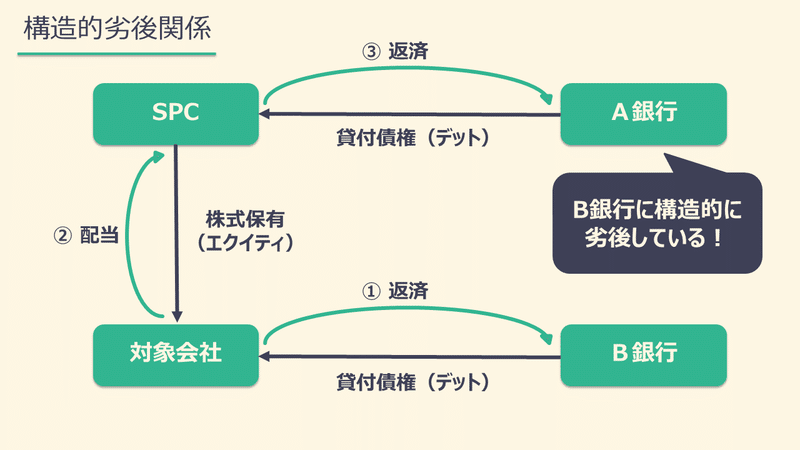

SPCがA銀行から買収資金を借り入れて対象会社を買収するというLBOのスキームでは、対象会社の事業によって生み出されたお金をSPCが「配当」などの形で吸い上げ、そのお金でA銀行に借入金を返済していくことになります。ここで、対象会社が他の銀行(B銀行)から多額の借入れをしていた場合を想定します。

SPCは、対象会社から見ると株主です。他方、B銀行は債権者です。そうすると、株主と債権者では債権者の方が優先するため、SPCに対する配当金の支払いは、B銀行への借入金の返済に劣後することになります(会社法461条1項)。つまり、B銀行への借入金が先に返済されないと、SPCへの配当(A銀行への返済原資)が行われないので、この結果、A銀行はB銀行に劣後していることになります。これを「構造的劣後関係」とか「構造劣後」というのでした。

(2)構造劣後の解消方法

こうした構造劣後関係を解消するため、主に以下のような手当てが行われます(なぜ構造劣後が解消されるのか考えてみましょう)。

① 対象会社の既存債務を予め返済させる(その返済資金も含めてA銀行がSPCに貸し付ける)

② 買収完了後にSPCと対象会社を合併させる

③ 対象会社にSPCの債務を連帯保証させる(*12)

実務では①と②を併用するケースが多いように思われますが、許認可や税務上の理由(*13)により早期の合併が難しい場合は、①と③の併用などを検討することになります。

【余談:LBOとWBS(事業証券化)】

LBOのシニア・ローン部分にWBSという特殊な手法を用いたスキームとして、ソフトバンク(現ソフトバンクグループ)によるボーダフォン日本法人(現ソフトバンク)の買収ファイナンス(2006年)が挙げられます(下図の灰色部分)。WBS(Whole Business Securitization=事業の証券化)とは、一般的な定義はないものの「ある事業者が特定の事業を営むことから生じる将来のキャッシュフローを裏付けとする証券化」などと言われます(*14)。この件で(通常のLBOローンではなく)WBSが利用された理由は、リリース内容からは必ずしも明らかではありませんが、一つの背景として、構造劣後が関係しているように思われます。すなわち、通常のLBOであれば、買収用SPCであるBBモバイルにLBOローンを貸付け、買収完了後にソフトバンクモバイルと合併させることで構造劣後を解消するところですが、おそらく、周波数の許認可等の関係で、この二社を早期に合併させることが難しかったのではないかと思われます。この点、ソフトバンクモバイルにBBモバイルの債務を連帯保証させることで構造劣後に対応することも考えられます。しかし、債権者からすると、ローン金額が極めて大きいこと、キャッシュフローを生み出すソフトバンクモバイルから直接返済を受ける方がより確実であること等の理由(あるいは保証を提供できない何らかの理由があったか)により、ソフトバンクモバイルに直接SBMローン貸し付けることで構造劣後問題を解決したのではないでしょうか。もっとも、この方式では、ソフトバンクモバイルに対するソフトバンク(買収者)のコントロールをできる限り排除(倒産隔離)することが重要になります。そこで、ソフトバンクモバイルに対するSBMローンの貸付けと同時に、BBモバイルの第二種優先株式(SBMローンが完済されるまで貸付人=みずほ信託がBBモバイルの運営に関する拒否権を有する)を取得することで倒産隔離性を高めることが企図され、そうしたスキームを実現するためにWBSが用いられたのではないでしょうか(あくまで推測ですが)。このように考えると、本件におけるWBSは、純粋な「事業」の証券化というよりは、SBMローンを原資産とした債権の証券化といえるかもしれません。なお、本件のスキームについては、他にもいろいろと面白いところがあるのですが(第一種優先株式によるメザニン・ファイナンス、英ボーダフォンからの劣後ローンによるいわゆるベンダー・ファイナンス、既存社債のデット・アサンプション/ディフィーザンスなど)、それについてはまた別の機会(もしあれば)に深掘りしてみたいと思います。証券化一般については第5回で取り上げます。

4.スキーム設計のポイント②:担保

(1)全資産担保の原則

LBOは、対象会社のキャッシュフローのみに依拠したノン・リコースのファイナンスです。それゆえ、もし対象会社の事業がうまくいかず、デットの返済が滞るようになった場合には、対象会社の資産を処分して回収を図るほかありません。そこで、債権者(銀行団)としては、対象会社の全ての資産に担保を設定して排他的に支配しておく必要があります。これを「全資産担保の原則」といいます。

対象会社の「全ての資産」には、具体的には以下のものが含まれます。

■ SPCが保有する対象会社の株式

■ 対象会社が保有する子会社等の株式

■ 対象会社が保有する不動産や製造設備

■ 対象会社が保有する知的財産権

■ 対象会社が保有する在庫や売掛債権

■ 対象会社が保有する預金口座(預金債権) など

ただ、実際の案件では、費用対効果等の関係上(*15)、文字通り全ての資産に担保が設定されることはむしろ稀で、対象会社の重要な資産に絞って担保設定することが多いように思います。何が重要な資産かは対象会社ごとに異なるため、事前の財務DDや法務DDが重要になります。

(2)シンジケートローンにおける担保設定の課題

LBOローンは、複数の銀行(銀行団)によって提供されるのが一般的です(シンジケートローン(*4))。このように貸付人が複数存在する場合に、各貸付人にどのように同順位の担保権を取得させるかという問題があります。

かなり込み入った議論になるため深入りはしませんが、主に①個別同順位方式(貸付人ごとに互いに独立した同順位の担保権を設定)と②準共有方式(全貸付人のために設定された一つの担保権を各貸付人が準共有)があり、実務上は①が用いられることが多いとされます(*16)。

また、新しい方法として、③セキュリティ・トラストや④パラレル・デットといった手法も提案されていますが、いずれも実務での利用は少数(or無し)にとどまるようです(私自身も見たことがありません)(*17)。

5.スキーム設計のポイント③:メザニン

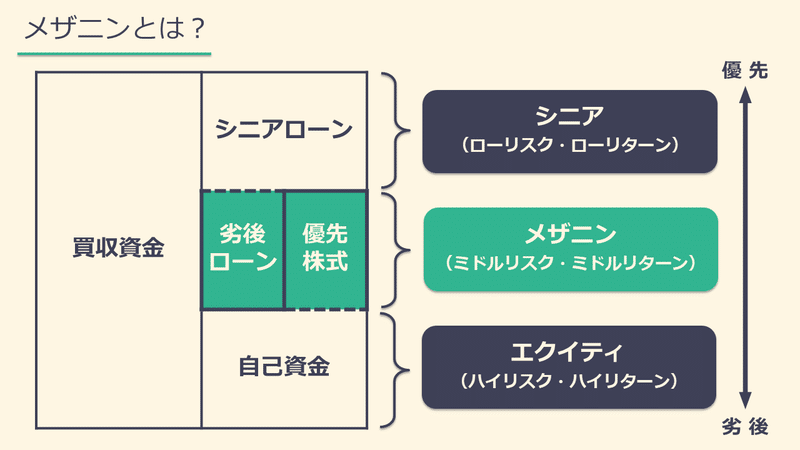

(1)メザニンとは?

会社の買収資金を調達するという性質上、LBOによる調達金額は一般のローン等に比べて大きくなりがちです。それゆえ、自己資金(SPCに対する出資金)とLBOローンのだけでは買収資金の全額を賄うことができないといった事態が生じることがあります。こうしたケースでは、LBOローン(デット)と自己資金(エクイティ)の中間的な性質を有する資金調達が模索されることになります。このような中間的形態による資金調達を、メザニン・ファイナンスとかメザニンと呼びます。

中間的形態というのは、LBOローン(デット)に対して劣後する一方、自己資金(エクイティ)対しては優先するような形態です。具体的には、劣後ローンや優先株式がメザニンに用いられます。なお、これまで、LBOにおける銀行団からの借入れ(ローン)をLBOローンなどと呼んできましたが、このローンは、メザニンよりも優先的地位にある(Senior)ローンという意味で、一般に「シニア・ローン」と呼ばれます。

第2回の記事で、デットはローリスク・ローリターンの投資であり、エクイティはハイリスク・ハイリターンの投資であると述べました。メザニンをリスクとリターンの観点で見ると、デットとエクイティの中間、つまりミドルリスク・ミドルリターンの投資であるといえます。

【余談:「劣後」ローンと「優先」株式】

劣後ローン・優先株式における「劣後」「優先」の語は、それぞれの本来の性質から見た優先劣後関係を表しています。すなわち、ローン(デット)はもともとエクイティに優先していますが、普通のローン(最優先)よりは劣後するローンという意味で「劣後ローン」と呼ばれています。他方、株式(エクイティ)はもともとデットに劣後していますが、普通株式(最劣後)よりは優先する株式という意味で「優先株式」という名称になっています。劣後ローンや優先株式の比較や商品設計等の詳細については、本稿では割愛しますが、第7回のハイブリッド・ファイナンスにて取り上げる予定です。

(2)メザニンのメリットとデメリット

メザニンは、デット・エクイティ以外のいわば第三の投資商品を作り出すことで、ミドルリスク・ミドルリターンを嗜好する投資家(*18)からの資金調達を可能にする仕組みであるといえます。投資家の属性やリスク・リターンの嗜好に合わせて一つのファイナンス案件から条件の異なる複数の投資商品(トランシェ)を組成することを「トランチング」と呼びますが、メザニンは、まさにLBOにおけるトランチングの一環といえるでしょう。

他方、メザニン投資家から資金調達するということは、それだけ利害関係人が増えるということを意味します。とりわけ、シニア・ローン貸付人との利害調整は複雑になりがちで、各種ドキュメントの作成・交渉やファイナンス実行後の管理に相応のコストを要することになります。シニア・ローンのみで買収資金を調達できるのであれば、それに越したことはないでしょう。

6.スキーム設計のポイント④:コベナンツ

(1)コベナンツとは?

前述のとおり、LBOは、対象会社のキャッシュフローのみに依拠したノン・リコースのファイナンスです。それゆえ、シニア・ローンの貸付人としては、対象会社のキャッシュフローを将来にわたって掌握するとともに、対象会社のキャッシュフローを毀損・流出させるような行為に対して一定の制約やコントロールを及ぼす必要があります。このような、貸付人が借入人に対して課す契約上の遵守事項を「コベナンツ」(誓約事項)と呼びます。

一方で、買収者からすると、コベナンツは、対象会社の運営・事業に対する制約に他ならず、そうした「足枷」はできる限り少なくしたいと考えます。それゆえ、コベナンツは、LBOにおける契約交渉の主戦場となることが多く、かつ、ファイナンス実行後もその遵守状況を管理する必要がある(違反すると期限の利益を喪失する可能性がある)という意味で、極めて重要な事項です。

【余談:コベナンツとデット・ガバナンス】

本文中で述べたとおり、コベナンツは借入人の事業・運営等に一定の制約を課すものですが、このようなコントロールは、借入人における一種のコーポレート・ガバナンス(企業統治)としても機能しうるものです(*19)。こうしたコベナンツの機能は、株主による企業統治(エクイティ・ガバナンス)と対比して、債権者(金融機関)による企業統治(デット・ガバナンス)などと言われることがあります。

以下、主なコベナンツの項目を見ていきます。これまで見てきたLBOの本質を踏まえ、「なぜそれが必要なのか?」と考えるのを忘れないようにしてください。

(2)財務コベナンツ

財務コベナンツは、対象会社のキャッシュフロー等を管理ないしモニタリングするために、一定の基準日(半期毎・四半期毎など)において遵守すべき財務指標を設定するものです。

例えば、以下のような指標があります。なお、その指標が単体ベースか連結ベースかという点も実務上は極めて重要です。

■ レバレッジ・レシオ(有利子負債額がEBITDAの何倍かを示す指標)

■ デット・サービス・カバー・レシオ(フリーキャッシュフローが年間返済予定元利金額の何倍かを示す指標)

■ インタレスト・カバレッジ・レシオ(フリーキャッシュフローが年間返済予定利息額の何倍かを示す指標)

■ ネットデット(有利子負債額から現預金額を控除した金額。割合ではなく絶対値)

■ 最低純資産額

■ 現預金残高 など

(3)資金流出の制限

LBOでは対象会社のキャッシュフローだけが返済原資となるため、それを流出させるような行為は厳しく制限されます。例えば、以下のようなコベナンツが規定されます。

■ 第三者に対する出資・保証・貸付等の制限

■ グループ会社間取引(貸付等)の制限

■ 他の預金口座等の開設・利用の禁止 など

なお、厳密にはコベナンツではありませんが、重要財産の処分等の事由で余剰キャッシュが生じた場合に、当該キャッシュをもってシニア・ローンを強制的に返済させる強制期限前弁済(実務ではMandatory Prepaymentの略で「マンプリ」と呼んだりします)の条項が規定されることもあります。

(4)追加負担の制限

シニア・ローンの貸付人は、自分よりも優先する債権者や自分と同順位の債権者の出現はできる限り避けたいと考えます。そうした債権者が現れると、自分の債権の回収が害される可能性があるからです。そこで、以下のようなコベナンツが規定されます。

■ 保証・担保の提供禁止(優先債権者の出現回避。ネガティブ・プレッジと呼ばれることも)

■ シニア・ローンとの同順位性の維持(優先債権者の出現回避。パリパスと呼ばれることも)

■ 金融債務その他の債務負担の制限(同順位債権者の出現回避)

■ 社債等の発行の制限(同順位債権者の出現回避) など

(5)エージェンシー問題への対応

前述のとおり、LBOは、債権者(銀行団)と買収者とのエージェンシー問題(*11)が先鋭化しやすいファイナンスです。そこで、対象会社が債権者の利益を犠牲にしてハイリスク・ハイリターンな事業や投資に手を出すのを制限すべく、以下のようなコベナンツが規定されます(一部は(3)と重複しています)。

■ 重要財産の処分・M&A等の制限

■ 第三者に対する出資・保証・貸付等の制限

■ 重要な変更(定款、資本関係、資本金等の変更)の制限

■ グループ会社間取引の制限 など

(6)各種レポーティング

対象会社のキャッシュフロー等をモニタリングするために、一定の基準日(半期毎・四半期毎など)ごとに貸付人に提供すべき書類・情報などを定めるものです。例えば、各種財務諸表や事業計画などです。

また、定期的な報告事項のほか、各種変更事項や契約違反の発生(のおそれ)など、一定の事由が生じた場合の報告事項も規定されます。

7.まとめ

以上、本稿ではLBOについて解説してみました。第3回までの「総論」で述べてきた個々の知識が段々と「つながってくる」ような感覚を少しでも感じていただけたら嬉しいです。

なお、LBOに関してもっと深く勉強されたい方は、脚注の各文献のほか、森・濱田松本法律事務所の松田悠希先生(@y_matsuda_yuyu)のnote連載を読まれることを強くおすすめします。松田先生はこの分野のプロフェッショナルであり、各論点について非常に分かりやすく解説してくださっています。また、LBO特有の専門用語については、日本バイアウト研究所編『日本のLBOファイナンス』(きんざい・2017年)の巻末用語集が有用です。

////////////////////////////////////////////////

今回の記事は以上です。次回は証券化・流動化について検討したいと思います。それでは、次回もよろしくお願いします!

【次回以降の予定】

第5回 証券化・流動化

第6回 プロジェクト・ファイナンス

第7回 ハイブリッド・ファイナンス

第8回 ベンチャーファイナンス/投資ファンド

第9回 商事信託ほか

第10回 まとめ(書籍紹介など)

【脚 注】

*1:買収ファイナンスにフォーカスした書籍として、笹山幸嗣・村岡香奈子著『M&Aファイナンス〔第2版〕』(きんざい・2008年)、大久保涼編著『買収ファイナンスの法務〔第2版〕』(中央経済社・2018年)など。また、シンジケートローンの契約実務等にフォーカスした書籍として、青山大樹編著『詳解 シンジケートローンの法務』(きんざい・2015年)、渥美坂井法律事務所・外国法共同事業編『最新 シンジケート・ローン契約書作成マニュアル〔第3版〕』(中央経済社・2018年)など。

*2:この2類型のほか、株式対価型の合併や株式交換、手元資金の活用、社債発行なども広義の買収ファイナンスに含まれるとする見解があります(大久保・前掲注1・3頁参照)。

*3:Special Purpose Company(特別目的会社)の略称。M&Aやファイナンスにおいて、特別の目的を達成するために設立される器(Vehicle)を指し、LBOの場面では一般に株式会社がSPCとして用いられます(日本バイアウト研究所編『日本のLBOファイナンス』(きんざい・2017年)403頁参照)。

*4:一人の借入人に対し複数の貸付人(銀行団)が同一契約書に基づき共通の条件で行う貸付けを「シンジケートローン」と呼びます(青山・前掲注1・4頁、神田秀樹・神作裕之編著『金融法講義』(岩波書店・2013年)212頁参照)。本稿では、本文中で述べた担保の点を除き、シンジケートローン固有の論点については割愛させていただきます。

*5:買収主体となるSPCは、買収資金の大部分をデットで調達する一方、SPC設立時に買収者からエクイティ出資を受けます。このエクイティ出資は、買収者から見ると「元手」の部分になります。

*6:第3回では、デットにはレバレッジ効果のほかに節税効果もあると述べました。節税効果はLBOにも当てはまりますが(光定洋介編著『完全版 投資ファンドのすべて――儲けの仕組みと悪用防止策』(きんざい・2014年)104頁参照)、LBOとの関係ではレバレッジ効果の方が重要性が高いため、割愛しています。

*7:西村ときわ法律事務所編『ファイナンス法大全 アップデート』(商事法務・2006年)677頁、光定・前掲注4・103頁等。

*8:投資ファンドのスキーム等については、第8回で扱う予定です。

*9:会社法104条。なお、株主の有限責任については、第3回で少しだけ触れました。

*10:SPCは対象会社を買収するためだけに作られたハコのようなもので、デットを返済するための原資(キャッシュフロー)を生む事業は行っていません。よって、実際にデットの返済原資となり得るのは、対象会社が生み出すキャッシュフローだけということになります。

*11:第3回参照。株主(ここでは買収者)と債権者(ここでは銀行団)の間には、そのリスクとリターンの違いから、構造的な利益相反関係が存在する(株主には債権者の利益を犠牲にしてでもハイリスク・ハイリターンな事業に手を出すインセンティブがある)ということ。

*12:子会社が親会社債務に対して保証提供することを、実務上「アップストリームギャランティー」と呼ぶことがあります。

*13:許認可が障害になる例として、SPCを存続会社とした順合併では対象会社の事業に必要な許認可が消滅してしまう(承継できない)場合や、合併自体に認可等が必要な場合(銀行法30条1項等)などが挙げられます。他方、税務上の理由としては、対象会社に多額の繰越欠損金があり、合併による繰越欠損金の引継ぎが制限される場合などが挙げられます。

*14:西村あさひ法律事務所編『資産・債権の流動化・証券化〔第3版〕』(きんざい・2016年)296頁参照。

*15:日本法上、資産の種類によって担保設定や対抗要件具備の方法が異なり、一つの手続で複数種類の資産への担保権設定・対抗要件具備を可能にする仕組みがないことが原因の一つと考えられます。

*16:大久保・前掲注1・177頁、西村あさひ法律事務所編『ファイナンス法大全(上)〔全訂版〕』(商事法務・2017年)578頁参照。なお、個別同順位方式・準共有方式に関する詳細な分析については、青山・前掲注1・272頁以下をご参照ください。

*17:シンジケートローンにおけるセキュリティ・トラストの利用例は2017年時点で10~20件程度とされています(田中和明編著『新類型の信託ハンドブック』(日本加除出版・2017年)45頁)。一方、パラレル・デットの利用実績は見られないようです(大久保・前掲注1・180頁、西村・前掲注14・579頁参照)。

*18:国内LBO案件における主なメザニン投資家としては、メザニン・ファンドのほか、保険会社やノンバンク(リース会社等)が挙げられます(日本バイアウト研究所・前掲注3・196頁、大久保・前掲注1・137頁参照)。

*19:なお、コベナンツ研究会著『コベナンツ・ファイナンス入門』(きんざい・2005年)15頁では、コベナンツ活用の前提として、一定レベルのコーポレートガバナンスの確立が必要であると指摘されています。

【関連記事】

この記事が気に入ったらサポートをしてみませんか?