ソフトウェア資産分析 ~ マクアケ

今日もソフトウェア資産シリーズでいってみます。

今回はマクアケです。2019年12月に上場した会社ですね。社名と同じMakuakeというクラウドファンディングのサービスを提供している会社です。

「クラウドファンディング」という言葉も大分世の中に普及しているので、使ったことはなくても、どういうものかはなんとなくわかる人も多いのではないかと思います。

クラウドファンディングとは、(別のサービスページの説明ですが)このようなものです。

クラウドファンディング(crowdfunding)とは群衆(crowd)と資金調達(funding)を組み合わせた造語で、インターネットを通して自分の活動や夢を発信することで、想いに共感した人や活動を応援したいと思ってくれる人から資金を募るしくみです。途上国支援や商品開発、自伝本の制作など幅広いプロジェクトが実施されています。

新製品を作るときやアーティストが楽曲などを作る時に利用されたりします。

また最近ではコロナの影響で、ライブが中止になったアーティストが無観客ライブの開催のためにクラウドファンディングを活用するといった事例なども注目されました。

企業などであれば、ファンドなどから資金調達をする仕組みがありますが、個人や数名のグループなどが同様に資金調達できる仕組みとして需要を拡大してきた形です。

さて、それではソフトウェア分析にいってみましょう。

事業内容

上記でもある程度述べていますが、クラウドファンディングのMakuakeをメインとして事業展開しており、関連する事業のMakuakeガバメントや、MISといったサービスもあります。

この会社は9月決算なので、直近の決算は、2020年9月期の第2四半期です。(サイバーエージェントグループなので、9月期なっているのでしょう)この決算説明資料からいくつか気になるポイントをピックアップして行きましょう。

図にあるように、プロジェクト実行者が企画したものに対して、サポーターが購入代金を支払い、それを元手にプロジェクトが実施され、サポーターは成果物のリターンなどを得るというような形ですね。

単に資金を集めるというだけでなく、マーケティングの側面も持っているような仕組みです。

「0次流通市場」というあまり聞き慣れない用語が出てきています。本格的な商品化の前段階の商品の普及をターゲットにしているというところでしょうか。ソフトウェアでいうところのベータ版というものに近い位置づけに近いかもしれません。

本格的な市場投入前に、興味のある人たちに商品等を使ってもらい、その反応をみて、市場投入へという流れになるようです。

決算状況

有報から直近の推移の数値が以下のものです。

売上は順調に成長していっています。また、最近多い赤字上場ではなく、しっかりと利益を出しての上場となっています。

GMVは順調に成長して特にここ最近の伸びが大きくなってきています。

コロナの影響がどのように出るのかはまだ不明な点も多いですが、需要としては今後も増加していくのではないでしょうか。

ソフトウェアの状況

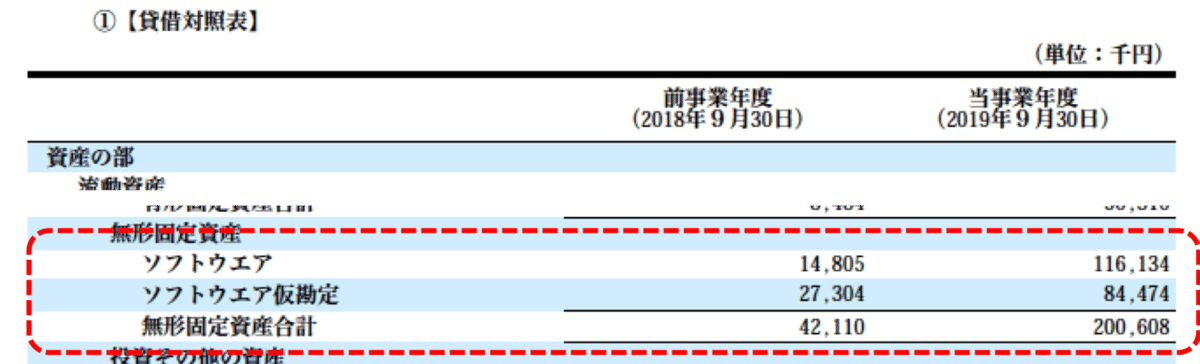

BSのソフトウェアをみてみます。この会社は連結はないので、個別財務諸表での数値です。

ソフトウェアとソフトウェア仮勘定それぞれの残高があり、合算した残高が、2018/9→2019/9で42百万円から200百万円と1.6億円近く増加しています。

PLは先ほど掲載したように、売上は伸びており、利益も出している状況です。そのため、ソフトウェアを資産計上する要件は十分に満たしているというところでしょうか。

売上原価明細を見ると、他勘定振替によるソフトウェア仮勘定が2019年9月期にやはり大きく増えています。

こちらは固定資産の附属明細です

こちらの明細ではソフトウェアの増加要因について詳細に記載されています。自社のサービスのMakuakeなどの決済関係や利用者側の開発というところがメインです。

上図のように、決算説明資料にUU数の推移も右肩上がりで伸びてきており、サービス需要が増加しており、それらに対応するためにwebサイトの開発に大きく力を入れているという印象を受けます。

税効果の明細は、ソフトウェア個別については記載がないので、ここからは税務上の動きは把握できません。

おまけ

クラウドファンディングの広がりによって、従来にない資金調達方法が生まれ、新しいビジネス展開も可能になってきました。そして、マクアケ社のようにクラウドファンディングのサービス提供をしている会社が順調に成長しているということは、社会的なニーズも大きくなってきている、ということでしょう。

今後もより多くの人が活用する場面が出てくるのではないでしょうか。

ところで、BSの預り金の項目を見てちょっと気になった点がありました。

(以下、ソフトウェアの話とは関係ない感想的な意味で有料としています)

ここから先は

¥ 300

この記事が気に入ったらチップで応援してみませんか?