ソフトウェアの資産化について④

前回は、会計処理は会社ごとに異なる、という点をみてみました。

では、税務上ではどのように処理されているのでしょうか?会計と同様の処理をしているのでしょうか?

上場企業等が開示している財務諸表は会計処理を表すものであり、税務処理については、これらの財務諸表からは分かりません。

ただ、財務諸表や注記に記載されている事柄から、ある程度のものは推測できるものもあります。(あくまで『推測』であって、確実な事柄ではありません)

ソフトウェアについては、ここを見ると税務の取り扱いもなんとなく予想はつくかな、というポイントがあります。

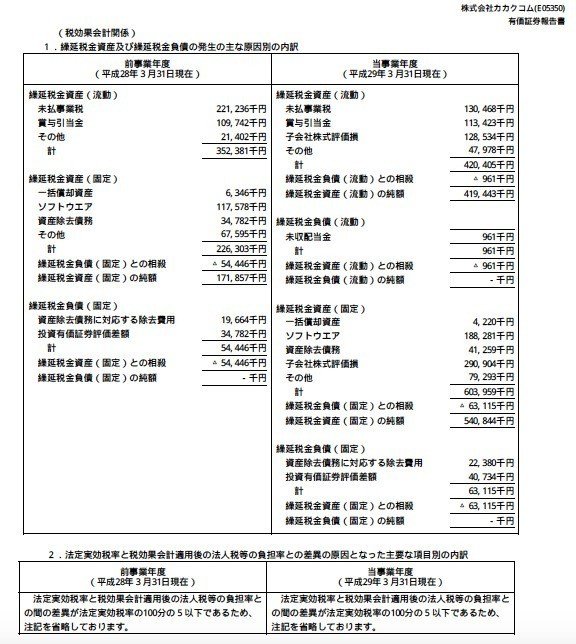

有価証券報告書には、「税効果会計関係」という税効果処理に関する注記があります。

ここの内容から、税務処理について、どのようにしているのかがある程度想定できます。

(税効果会計や繰延税金資産って何?という説明をしだすと本線から逸れるのでここでは深く触れませんが、簡単にいうと、会計処理と税務処理の異なる項目の内訳がこの注記に記載されています。税効果会計をちゃんと理解するには、会計と税務をそれなりに理解しないと難しいかと思いますので、ここではざっとイメージだけ掴めるようにしてもらえれば良いかと。以下の説明も会計上の定義からは正しくないかもしれませんが、大体のイメージが掴めるような内容としています。)

この注記に項目があるものついては、会計上の処理と税務上の処理が異なるもの、と捉えてもらえばよいです。ソフトウェアに関しては言えば、会計上は、資産計上していないけれども税務上は資産計上している場合、あるいは、会計と税務で償却金額が異なる、というケースです。

なぜ違いが現れるのかというと、会計と税務とでは基準が異なるためです。

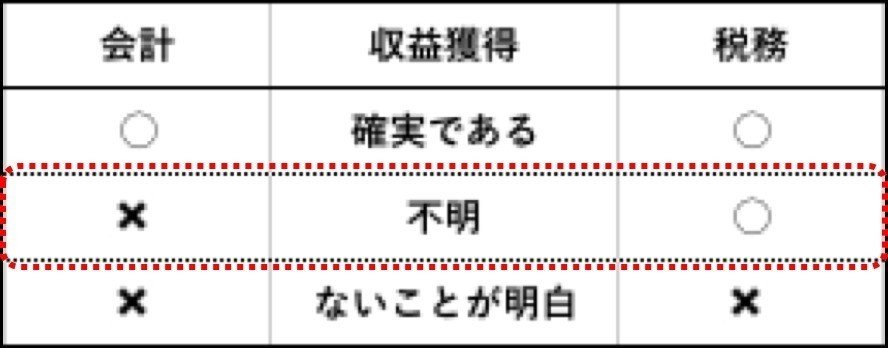

自社利用ソフトウェアについては、前回述べたように、収益獲得が確実な場合に資産計上します。一方で税務上のルールは少し異なります。

「収益獲得が確実、または、可能性がある場合」に資産計上します。

(【細かい話】固定資産の取得に関わる法人税通達というものがあります。ここの7-3-15の2、3の箇所でソフトウェアについて触れられています。そして、7-3-15の3(2)の注意書きはこの記載があります。

『自社利用のソフトウエアについては、その利用により将来の収益獲得又は費用削減にならないことが明らかなものに限る』

この場合には、取得価額に含めなくてよい、すなわち資産計上しなくてよいことになります。収益獲得が不明確だが可能性がある場合には資産計上対象となります。)

会計と税務の処理の違いを図にすると、このようになります。

(◯は資産計上する、×は資産計上しない、を表します)

つまり、収益獲得が「確実である」「ないことが明白」な場合には、処理は同じですが、収益獲得できるかどうか不明(可能性がある)場合には、会計上は資産計上しないけれども、税務上は資産計上する、ということになります。

企業で制作しているITサービスが、本当に売れるものなのか、収益獲得不明な場合(全く新規のもの、過去実績があまりあてにならないもの、など)にはこのゾーンに当てはまってくるかと思います。

こういったことから会計と税務で資産計上金額が異なってきます。(他にも、資産計上した時点では同じだが、耐用年数が異なり、償却の進み方異なる為に資産計上金額が異なるケースもありますが、簡素化のために、そのケースはいったん除いて考えます。)

テーマの本題に戻ります。では、会計上と税務上の差額がこの繰延税金資産の内訳に記載されている金額か、というとそうではなくて、もう一つ、考慮することがあります。

繰延税金資産というのは会計と税務の差額に、税率をかけたものです。繰延税金資産は税金の支払い期間のズレを表示しています。税金は「所得×税率」で求められるので、資産計上の差額に税率をかけたものが繰延税金資産の金額となります。(と、いったんここではとらえておいてください。)

(【細かい話】「税率」は税務の認容年度別に「法定実効税率」を使用しますが、このシリーズでは、単に「税率」として話を進めます。法定実効税率も注記に記載のある会社がほとんどなので、大体の税率は把握できますが、ないケースもあります。)

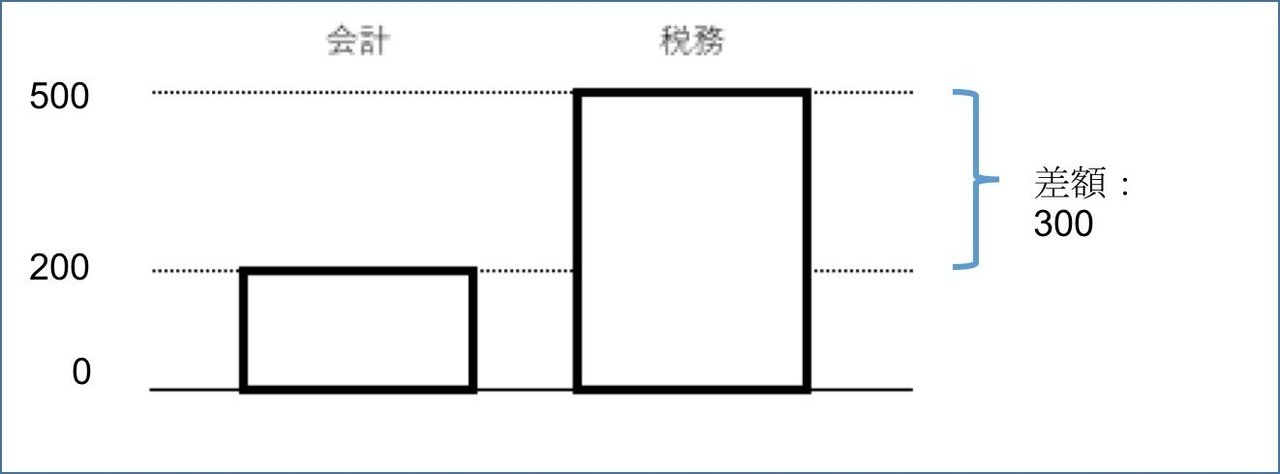

たとえば資産計上額が会計上200、税務上500のソフトウェアがあったとします。差額は300です。

ここで、税率を30%として考えて、先ほどの式に当てはめると、差額300×税率30%=90、となるので、繰延税金資産の金額は90となります。これが前述の繰延税金資産の内訳の数値として記載されるわけです。

先ほどの繰延税金資産を求める方程式を入れ替えると、このようになります。

すなわち、繰延税金資産として記載されている金額を税率で割りもどすと、元の会計と税務の差額が計算できます。

例えば、内訳に「ソフトウェア」という項目に60という数値があり、税率が30%だとすると、60÷30%=200、となり、会計と税務の資産計上額の差額が200あることになります。

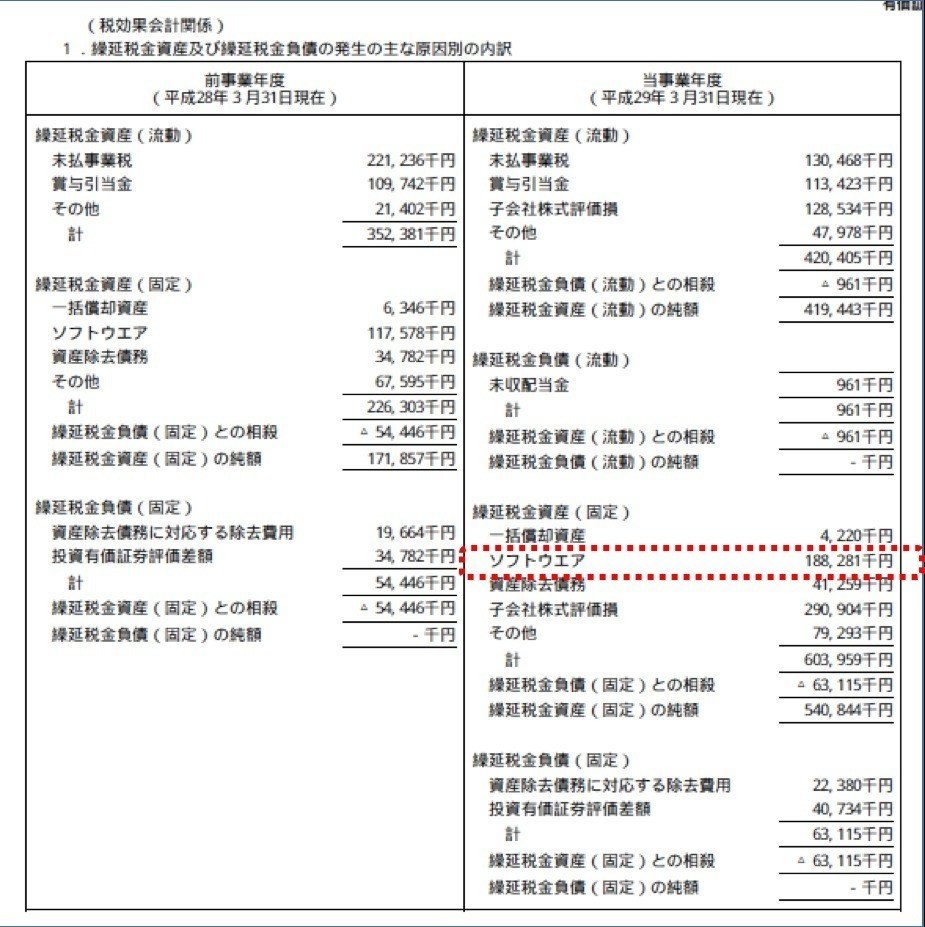

先ほどのカカクコムを例に計算してみましょう。

ソフトウェア項目として、 188,281千円の計上があります。先ほど同様に、税率30%として計算します。

このように、差額は、6億円超あることになります。会計上のソフトウェア計上金額に、この差額を加算してものが税務上の資産計上額となります。

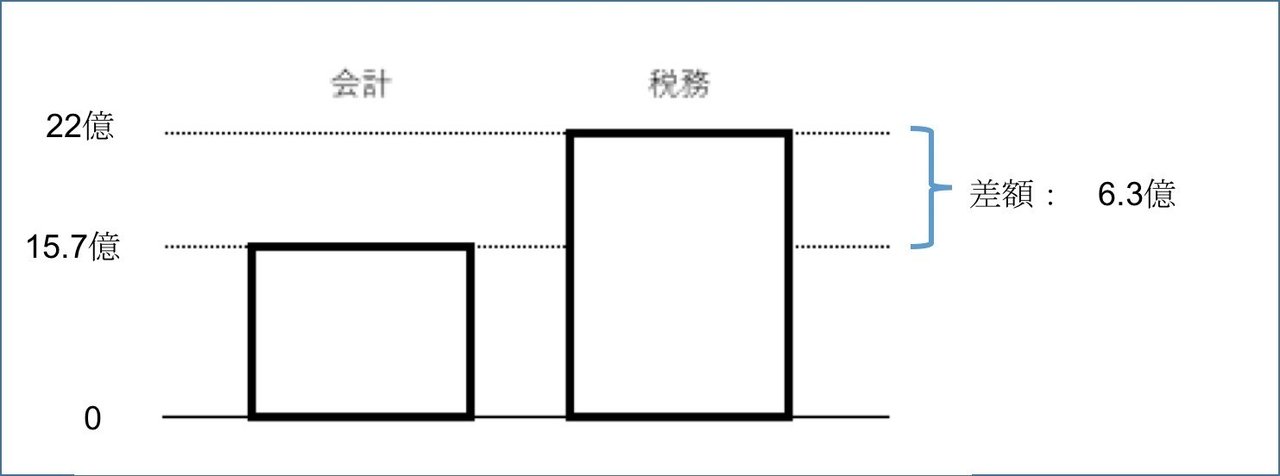

税務上は22億円もの資産が計上されていることとなります。差額のイメージは下図のような形になるでしょうか。

このように、会計と税務のルールの違いからそれぞれの資産計上金額が異なるケースもありますが、税務数値についても決算情報などからある程度読み取れる部分があります。(前にも述べたように、あくまで、これらは開示されてる範囲内からの推測方法に過ぎないので、事実は異なっている可能性もあることは念頭に置いてください。)

今回は、前振りの説明が長くなったので、他の会社の処理の傾向について次回みていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?