ソフトウェアの資産化について①

ソフトウェア資産について、世の中には色々と議論があるようです。

今回は、まず前提として、資産計上するかしないかで何が異なるのかという点です。

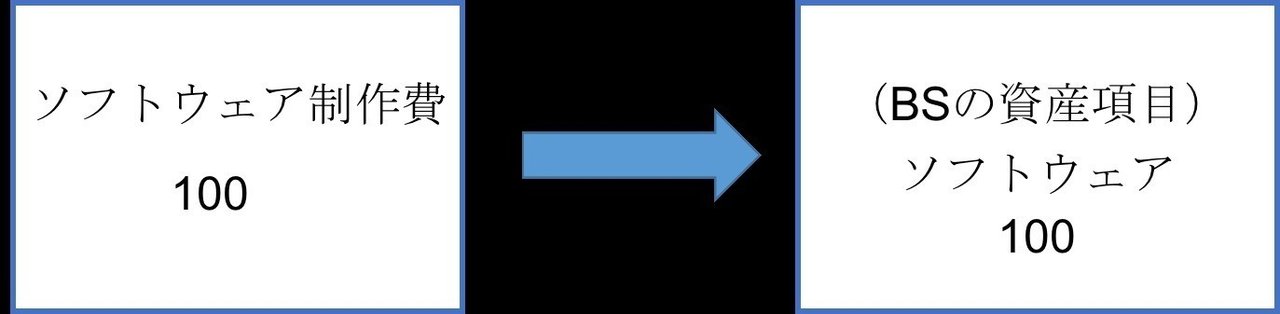

資産計上する場合、ソフトウェア制作にかかった諸費用を集計して、ソフトウェア資産として資産計上すべき金額が算出されます。

例えば、あるソフトウェアの制作に人件費と経費で、100のコストがかかったとした場合、そのソフトウェア制作費100を資産項目の「ソフトウェア」として資産計上します。

では、その資産計上されたソフトウェアはずっとそのままか、と言えばそうではなくて、減価償却という方法で費用化され、資産が減少していきます。減価償却については、説明しているところがたくさんあると思うので、細かいところを知りたい方はネットなどで検索してみてください。

簡単にいうと、支出時に一括で費用化するか、複数年に渡って費用を分割するかというものです。(あまり適切な例えではないかもしれませんが、一括払いか分割払いかの違い、みたいなものです)

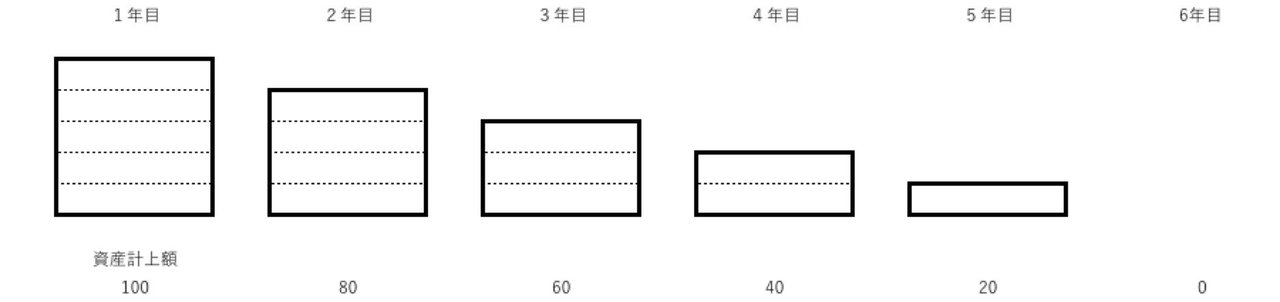

イメージはこのような図です。1年目はまだ使用せず、2年目から使用開始したという想定です。耐用年数は5年です。(耐用年数は、使用想定期間と思ってください)

耐用年数が5年なので、100➗5年=20が毎年費用となり、資産が減少します。結果、6年目で資産が0となります。

このように、ソフトウェア制作費用を資産化しても、期間のズレはあるものの、最終的には、費用となる点では異なりません。

もう少しこれを企業の損益っぽく表してみましょうか。

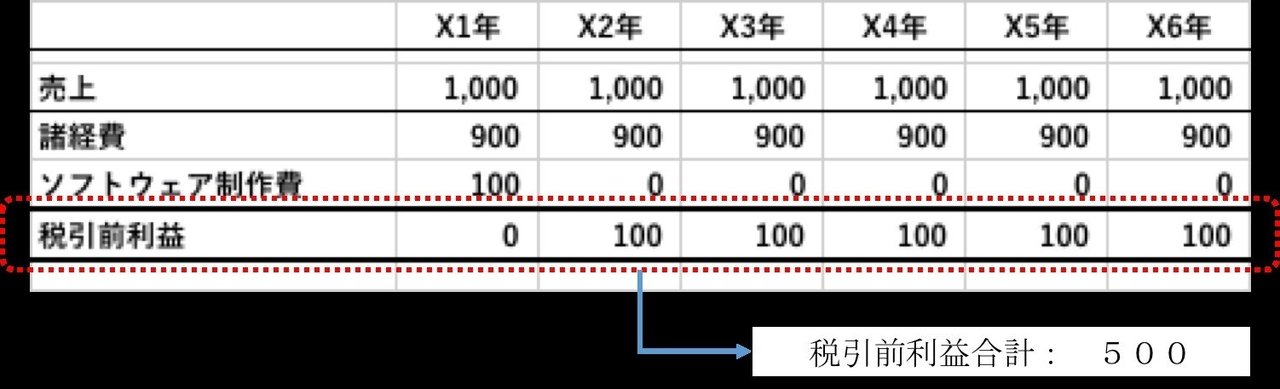

IT企業のA社のX1年からX6年までの損益です。X1年にソフトウェア制作費が100発生していますが、これは資産化せずに発生時に費用処理しました。

結果、X1年は売上1000に対して、諸経費とソフトウェア制作費の合計が1000になるので、差し引きの利益が0です。X2年以降は、毎年100の利益をだしています。X1年からX6年まで合計すると、500の利益が出ています。

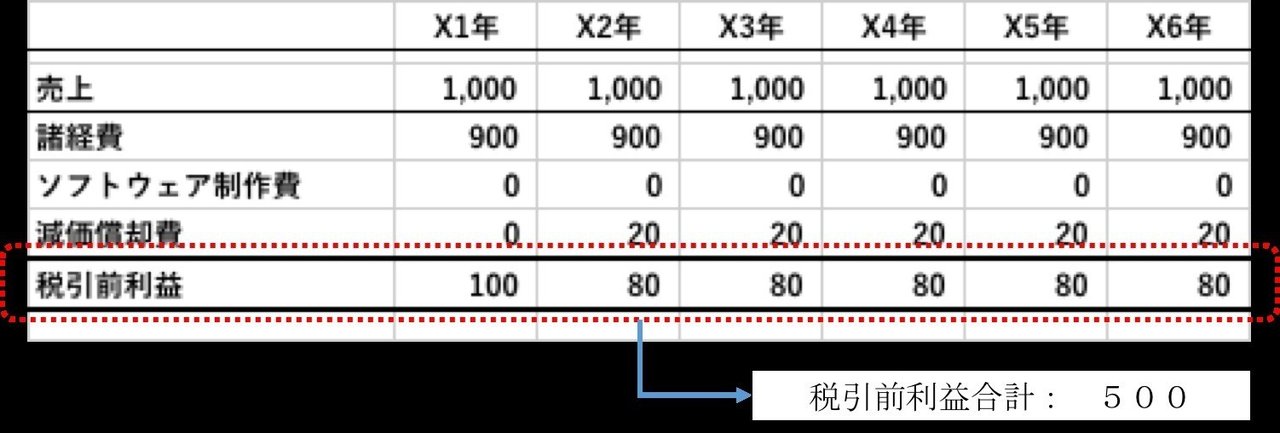

次に、このA社がX1年に発生したソフトウェア制作費を資産計上した場合の損益はこのようになります。制作したソフトウェアはX2年から使用開始したものとし、耐用年数を5年としたため、X2年からX6年までの5年間で毎年20の減価償却費が発生します。

(細かいことをいうと、資産計上する場合、一旦「ソフトウェア制作費」を100発生させた上で、他勘定振替などの科目で、−100としますが、簡素化の為に省いています)

結果として、X1年度は100の利益が出ますが、X2年以降は、毎年の減価償却費20が費用に追加されるので、利益が80となります。そして、X1年からX6年までの合計の利益は500となり、資産計上しない場合と変わりありません。

資産計上した場合としない場合で、年度別には利益が異なりますが、最終的な合計金額に同じです。

これを税金計算も加えて考えてみます。

上記の計算は、会計上の数値ですが、話を簡素化する為に、税務上も会計処理と同じだったとします。この場合、会計上の税引前利益が、税務上の所得と一致します。なお、税率を30%として考えてみます。

この場合のそれぞれの税金計上は下表のようになります。(「税金」とざっくり書きましたが、これも本来は色々な種類のものがありますが、簡素化の為にこういう記載にしています)

年度別では税金額は異なるものの、X1年からX6年までの合計では税金額は等しくなります。すなわち、トータルで考えれば、資産計上してもしなくても、支払う税金の金額は変わらないことになります。

額面は変わらないとしても、現金の支払いを後ろ倒しにできれば、金利差分のメリットなどがあります。割引現在価値などを考慮すれば、後払いの方がメリットはあるでしょう。ただ、現在の日本は0.1%も金利がつかないような低金利時代ですので、額面と現在価値にそれほど大きな差が出ないかと思います。

あとは、キャッシュフロー的観点からは、支払いは後にした方が良いので、その点は資産計上しない場合のメリットと言えるでしょう。ただそれも、キャッシュが潤沢にある企業にとっては、多少の支払い期間のズレはあまり大きな意味を持たないことになります。

今回は資産計上した場合、しない場合の利益と税金の計算をざっくりと試算してみました。

次回は、そもそもなんで資産計上するのか、というあたりを考えてみてみたいと思います。

この記事が気に入ったらサポートをしてみませんか?