米国2月PMI

今回は先日の米国2月PMIの内容と目先の株価への示唆について簡単にまとめました。

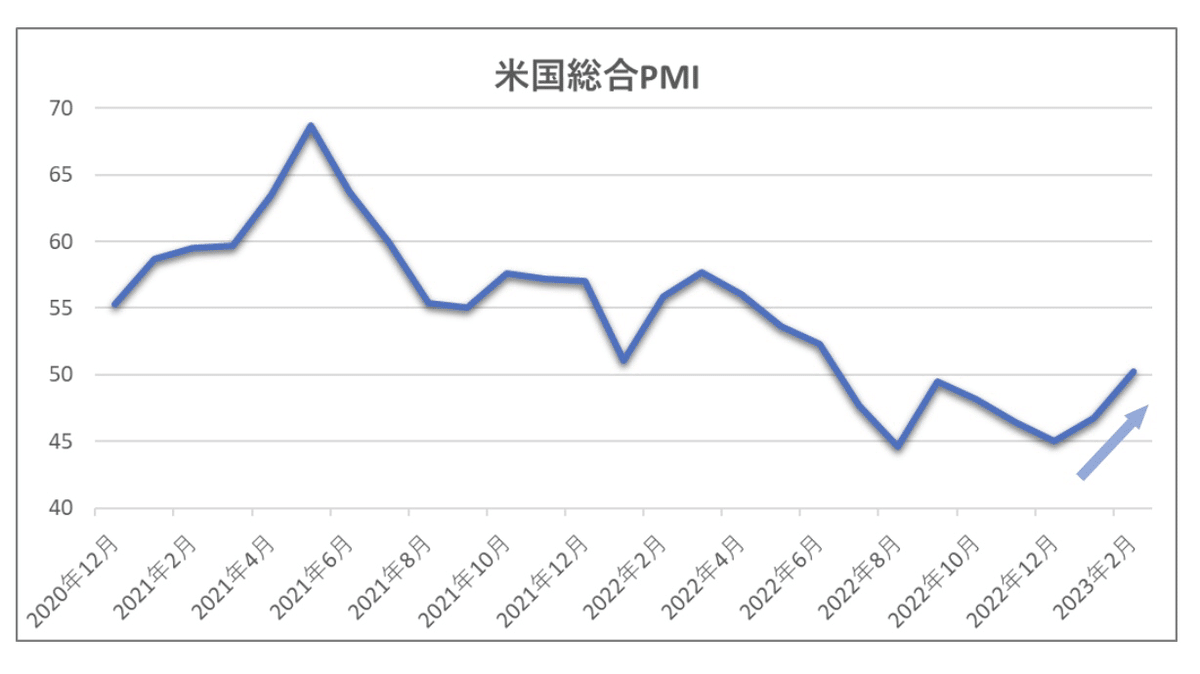

1.事前予想と前月水準を上回る2月PMI

先日の2月PMIは、総合50.2、製造業47.8、非製造業50.5と、いずれも事前予想と前月の水準を上回り、総合と非製造業は景気の拡大・縮小の境目となる50を上回りました。

S&P GlobalのレポートよりPMIの中身を見ますと、まず新規受注は引き続き縮小(2月は縮小がやや緩和)しており、非製造業よりも製造業の落ち込みが大きくなっています。また新規輸出受注も同様に縮小しており、引き続き海外需要も弱い状況です。

投入コストの伸びは若干鈍化し、2020年10月以来2番目に低い水準となっています。ただ、原材料価格や部品価格の上昇圧力は和らいでいる一方で、引き続き賃金の上昇がコストを引き上げています。

投入コストの伸びが鈍化しているにもかかわらず、生産コストの上昇が製造業、非製造業ともに顕著になっており、販売価格の上昇ペースも昨年10月以降で最も早い状況です。これより企業が生産コストの上昇を製品やサービス価格に転嫁している構図が伺えます。

雇用は引き続き製造業、非製造業ともに強い伸びを示しており、雇用創出は昨年9月以降で最も加速しているようです。また、新規受注が縮小している中での生産拡大は既存の受注残の消化によることを意味しますが、企業は今後12か月の生産見通しについて自信を深めており、楽観的な見方が増えてきているようです。

2.目先はバリュエーション縮小とEPS見通し改善との綱引きか

先日の米国株式見通しVol5(note)でも書きましたが、PMIなどの景気指標に先行しやすいシティグループのエコノミック・サプライズ・インデックスが現状はプラス圏に浮上しており、今回のPMIを含めて目先は景気に対するセンチメントは改善しやすいと思います。また、それは同時に賃金や生産コストの上昇圧力につながり、販売価格への転嫁の動きも続くため、インフレ数値も高めに出やすく、FRBの金融引締め長期化懸念につながりやすいと思われます。

FF金利先物市場の動きによれば、現状では3月・5月・6月の3回のFOMCで0.25%ずつ、計0.75%の利上げが織り込まれており、ターミナルレート(最終到達点)は5.25~5.50%が予想されていますが、予想を上回るインフレ指標などが出てくることでターミナルレートが更に引上げられる可能性もあり、長期金利の上昇圧力も増します。これらはPERの縮小圧力が増すことにつながります。

一方で、賃金や生産コスト上昇分の販売価格への転嫁の動きは企業業績にとってはプラスに効きますので、今後のEPS見通しが改善に向かう可能性もあります(70年代と同様にEPSは基本的に右肩上がりになりやすいと思われます)。

ということで、目先の株価指数の動向は、「PER(横ばい~縮小)×EPS(横ばい~上向き)=株価指数(レンジ内での横ばい推移)」というイメージかと思います。

(実際の投資に際しては、自身のご判断でよろしくお願いします。)