70年代近辺のFRB金融政策の教訓と示唆

米国株式はこのところS&P500で4,000近辺でのもみ合いとなっていますが、目先は今週末3月10日の雇用統計、3月14日の2月CPI、そしてやはり3月21日~22日のFOMCが注目されるところです。そこで今回は当面のFRBの金融政策と米国株式への示唆について70年代の金融政策を振り返りながら書いてみました。

1.70年代近辺におけるFRBの金融政策

当面のFRBの金融政策を占ううえで70年代におけるFRBの金融政策をおさえておくことは重要です。パウエル議長も「70年代の教訓」に言及していますが、FRBが今の金融政策の決定においてこの70年代の金融政策とその結果を大いに参考にしていることは間違えないでしょう。

下図はFRBがインフレ指標として注目するコアPCE物価指数(食品とエネルギーを除く、消費者が購入した財・サービスの価格変動を測定する指数)と、政策金利のFF実行レートについて70年代近辺における推移を表したものです。この図から70年代近辺のコアPCE物価指数には3つの山があることがわかります。1つ目は71年7月の山(5.0%)、2つ目は75年2月の山(10.2%)、そして3つ目が80年11月の山(9.8%)です。FF実行レート(赤)がコアPCE(青)を上回れば、コアPCE物価指数対比での実質政策金利はプラス(政策金利がコアインフレ率よりも高く、金融引締め気味)、逆にFF実行レートがコアPCEを下回れば、実質政策金利はマイナス(政策金利がコアインフレ率よりも低く、金融緩和気味)と捉えることができます。

米国コアPCEインフレ指数とFF実行レートの推移

この年代における米国大統領と金融政策を主導したFRB議長は以下の通りです。

【大統領】

■リチャード・ミルハウス・ニクソン大統領(1969年1月~1974年8月)

■ジェラルド・ルドルフ・フォード・ジュニア大統領(1974年8月~1977年1月)

■ジェームズ・アール・カーター大統領(1977年1月~1981年1月)

【FRB議長】

■ウイリアム・マチェスニー・マーチンJr.議長(1951年4月~1970年1月)

■アーサー・F・バーンズ議長(1970年2月~1978年3月)

■G・ウィリアム・ミラー議長(1978年3月~1979年8月)

■ポール・A・ボルカー議長(1979年8月~1987年8月)

まず70年代最初の大統領であるニクソン大統領で有名な政策は71年8月に突然発表された金ドル兌換一時停止、いわゆるニクソンショック(ドルショック。ドル円が1ドル=360円の固定相場制から変動相場制に移行するきっかけとなったもの)ですが、米国ではこれに遡る65年のベトナム戦争介入による財政赤字拡大と国際収支赤字によるドル流出から既にインフレが進行している状況で、そこにニクソンショックによるその後のドル安と、73年10月の第四次中東戦争をきっかけとした第一次オイルショック、さらに79年1月のイラン革命をきっかけとした第二次オイルショックも加わり、インフレ圧力が長く続く環境にありました。

このインフレ環境の中で最初の金融政策を主導したのは20年近くFRB議長を務めていたウィリアム・マーチンFRB議長です。マーチン議長は特に60年代半ば以降のインフレの進行を背景に金融引き締めを行い、69年末には先ほどのコアPCE物価指数対比での実質政策金利は4%以上のプラス、また消費者物価指数との対比でも3%以上のプラスとなっていました。

当時の金融政策は、消費者物価指数対比での実質政策金利が+2%を中心(適正)として、+3%以上は金融引締めの状況、+1%以下は金融緩和の状況にあると一般的にみなされていたようですが、このことからも69年末は十分に金融引締めの状況にあり、景気もこの時期から後退入りすることになります。

このマーチンFRB議長の後任として金融政策を主導したのが、アーサー・バーンズFRB議長です。このバーンズ議長の金融政策についてはこれまでも多くの研究がなされているところですが、よく指摘されるのが、時の政権、特にニクソン大統領との関係性です。もともとバーンズ議長はコロンビア大教授で、全米経済研究所(NBER、National Bureau of Economic Research)の所長も務めた優秀な学者でしたが、様々な研究で、「歴代の議長の中で最も政治色が強い」、「政治家からの圧力に動揺する」といった分析がされています。

アイゼンハワー政権(共和党)で副大統領だったニクソン氏は60年11月の大統領選に出馬して民主党のケネディ候補に負けますが、当時は60年5月から景気後退入りしており、大統領選の1か月前には失業者数が約43万人、失業率は6%を超えていた状況で、選挙活動を有利に進められなかったことが主な敗因とされています。結局ニクソン氏は68年11月の大統領選で勝利し第37代大統領となりますが、この60年の大統領選での敗北や、54年、58年の景気後退期後の中間選挙で共和党が苦戦した経験などから、選挙は「pocketbook issue」(選挙民が自己の財布の状況に基づいて投票をする)であり、選挙時の景気の状況が勝敗を分けることを痛感していたようです。

このようなニクソン大統領の考え方と、先ほどのバーンズ議長の人物像もあり、「ニクソン大統領がバーンズ議長の金融政策に圧力をかけ、議長がそれに応えた」との指摘がされているわけですが、真相は研究者の方々にゆだねるとして、実際にバーンズ議長が行った金融政策を見ますと、まず、70年2月にFRB議長に就任するや、インフレ率がまだピークアウトしていない中で景気悪化に配慮して急速な金融緩和を実施します。当時9%以上だったFF実行レートは1年後の71年2月には3%台まで引き下げられ、実質政策金利は72年初までゼロ近辺に抑えられることになり、景気は70年11月まで約11か月続いた景気後退を脱し、実質GDPは71年:+3.4%、72年:+5.3%、73年:+5.8%と大きく回復することになります。この景気の追い風もあり、ニクソン大統領は72年11月の大統領選で再選を果たしますが、急速な金融緩和で実質政策金利がゼロ近辺に抑えられたことで、73年以降再びインフレ率が上昇し、FRBは74年半ばにかけてFF実行レートが13%を超える厳しい金融引き締めを行うことになります。

この金融引き締めにより、米国景気は再び73年11月から景気後退入りしますが、その後、ニクソン大統領は74年8月にまだ任期を残した状態で、かの有名な「ウォーターゲート事件」の責任を取る形で、米国史上後にも先にも初となる大統領の辞任に踏み切り、後任に当時副大統領だったフォード氏が大統領に就任します。そして、このフォード大統領就任直後から、再びバーンズFRB議長はインフレ率がピークアウトしていない中で実質政策金利を一気に大幅なマイナスに持っていく急速な金融緩和に踏み切り、74年、75年とマイナスだった実質GDPを76年には+5.3%成長まで回復させることになります。そしてこの実質政策金利マイナスへの転換が、その後のインフレ率の再上昇につながることになります。

その後、アーサー・バーンズ議長に代わってウィリアム・ミラー氏が78年3月にFRB議長に就任し、金融引き締めを行うことになりますが、ミラー議長は実業界出身で政界にパイプも無い中で積極的な金融引き締めを行ったことから議会の反発を買い、一転利下げを行うなど、政策に安定感がなく、わずか1年5か月程度でポール・ボルカー氏にバトンタッチします。このボルカーFRB議長は「伝説のインフレ・ファイター」として知られる通り、79年8月に就任後すぐにインフレ対策を発表し、積極的な金融引き締めを実施します。80年1月から景気後退入りしたことで、一旦3月に利上げを終了し、利下げに転じますが、景気後退が同年7月に終了すると、当時のジェームズ・カーター大統領が11月に再選を狙う選挙を控えていることもお構いなしに、消費者物価指数がすでにピークアウトしている中で実質政策金利を最大9%超のプラスに持っていく厳しい金融引き締めを敢行しました。

結局はこのボルカー議長による実質政策金利の大幅プラスを維持する厳しい金融引締め政策を背景に80年11月の大統領選でカーター大統領は共和党のレーガン候補に大敗を喫すとともに、米国経済は再び81年7月から1年4か月に亘る厳しい景気後退を余儀なくされます。一方で60年代半ばから続いてきた根強いインフレは83年半ばになって、やっとCPIが2%台に低下するなど、時間はかかったもののようやく終息に向かうことになります。その後は強いドルを志向するレーガノミクスと相まって強いアメリカの復活、そして約40年間続く長いディスインフレの時代へと突入していくことになり、今、再び約40年ぶりにこの70年代に近いインフレ環境になったという流れになります。

2.70年代近辺の金融政策の教訓と当面の政策への示唆

さて、このように70年代近辺の金融政策を振り返りますと、様々な教訓が浮かび上がりますが、特に今の金融政策への示唆としては大きく以下が挙げられます。

①せっかく金融引締めを行っても、インフレがピークアウトしないうちに金融緩和に転換するとインフレを十分に抑制できない

②インフレを十分に抑制するためにはインフレ率が低下傾向でも実質政策金利を長らくプラスに保っておく必要がある

③景気後退入り後もインフレを十分に抑制するには時間がかかり、景気や雇用の面で大きな犠牲を伴う

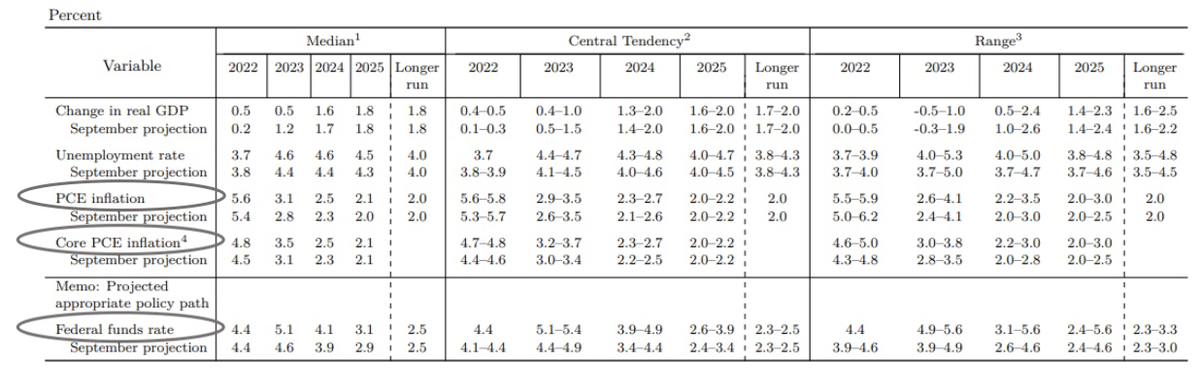

これらの教訓がパウエル議長を始め、FRBの政策メンバーが強く意識しているところと思いますが、私はこの中でも特に②に注目しており、その観点でFRBの12月FOMC時点の経済予測(下図)を見ますと、FRBの現時点の意図がわかります。

丸で囲った部分のPCEインフレ指数とコアPCEインフレ指数、そしてFFレートを見ますと、まず政策金利のFFレートですが、今年2023年の中央値が5.1%、2024年が4.1%、2025年が3.1% 、そしてlonger run(長期予想)が2.5%との予想になっており、今年をピークに来年以降は利下げに転じる予想となっています。これについて、市場では今年にも景気後退入りし、FRBは景気に配慮して年内にも利下げに転じるのでは、との楽観論が以前に出ていたところです。

同様にPCEインフレ指数については、2023年3.1%、2024年2.5%、2025年2.1% 、longer run(長期予想)2.0%との予想になっています。そしてFRBが重視するコアPCEインフレ指数は、2023年3.5%、2024年2.5%、2025年2.1%と予想されています。

ここでまず気づくのは、PCEとコアPCEにおいて2023年の予想値は異なるものの、2024年と2025年の予想値はそれぞれ2.5%、2.1%と同じになっていることです。つまり、両インフレ指数の違いであるエネルギー価格と食品価格の全体伸び率への寄与はゼロに置かれており、このことから、空欄になっているコアPCEの長期予想も一旦PCEの予想と同じ2.0%と想定できます。そして、このコアPCEインフレ指数の予想と、FFレートの予想の推移を比べますと、両者の差(「FFレート」-「コアPCEインフレ指数」、すなわち実質政策金利)は、2023年1.6%、2024年1.6%、2025年1.0%、長期予想0.5%となることがわかります。

つまり、2024年にFRBが1.0%の利下げを行うという予想は、景気に配慮したものではなく(実質GDP予想も年間ベースで改善する予想になっていますし)、単純にコアPCEが2023年から2024年に1.0%低下するという予想に沿ったもので、ここでのメッセージは「2023年と2024年の実質政策金利は1.6%のプラスを維持する」というものであることがわかります。同様に2025年には1.0%、長期では0.5%の実質政策金利プラスを維持するというのがFRBのメッセージであり、これが70年代近辺の金融政策の教訓を反映し、2008年のリーマンショック以降長らく続けられてきた実質政策金利マイナスの超金融緩和政策を転換するものと言ってよいでしょう。

パウエル議長が当時のポール・ボルカー議長のように、厳しい景気後退もものともしない「伝説のインフレファイター」になり切れるかどうかはわかりませんが、今後長い期間において実質政策金利のプラスを維持し、インフレ率を目標水準の2%近辺まで下げようと努力することは間違いないと思います。そうなると、当面のインフレ率の動向次第となりますが、下図のように、シティグループ・エコノミック・サプライズ・インデックスも年明け以降改善が続いていることもあり、少なくとも当面は景気指標は強めの数字が出やすいと思いますので、インフレ率の再加速の思惑が出やすく、たった今始まったパウエル議長の議会証言もタカ派のようですが、次回FOMCでもFRBはタカ派姿勢になりやすいかと思います。

Yardeni Reserch(https://www.yardeni.com/)

より作成

3.株価は金利対比では割高(ダウンサイド・リスクには要警戒)

インフレ環境は企業業績にとっては決して悪くはないので、EPS見通しの面では株価にはプラスでしょうが、上記から当面は長期金利がなかなか下がりづらい環境にあると考えますと、長期金利との対比で今の株価水準は大きく割高となっているだけに、どちらかといえばダウンサイド・リスクが大きい状況にあると思います(金利対比のバリュエーションからはS&P500でここから25%程度のダウンサイド・リスクも)。

また下図の通り、実質政策金利がプラス転換する(金融引締めが本格化する)のはまさにこれからですので、一応、景気後退入りや株価の調整リスクには警戒しておく必要はあると思います。ただし、依然として流動性は多く、また、投資家センチメントも既に楽観論はだいぶ無くなっている状況ですので、下値では買いも入りやすいと思われ、個人的にはS&P500で3,800辺りより上のレンジで推移してくれることを願っています。

米国コアPCEインフレ指数とFF実行レートの推移

少々長くなりましたので具体的なバリュエーションなどの話はまた次回以降にしたいと思います。

(実際の投資に際しては、自身のご判断でよろしくお願いします。)

この記事が気に入ったらサポートをしてみませんか?