企業調査_M&Aキャピタルパートナーズ(6080)

先日、会社四季報の夏号が発売されたので、久しぶりに四季報を読みました。

投資対象として面白そうな企業を10銘柄ほどピックアップできたので、その中の一つである『M&Aキャピタルパートナーズ』(以後"当社"とします)について、調査内容の記録を投稿します。

1.M&Aの市場規模について

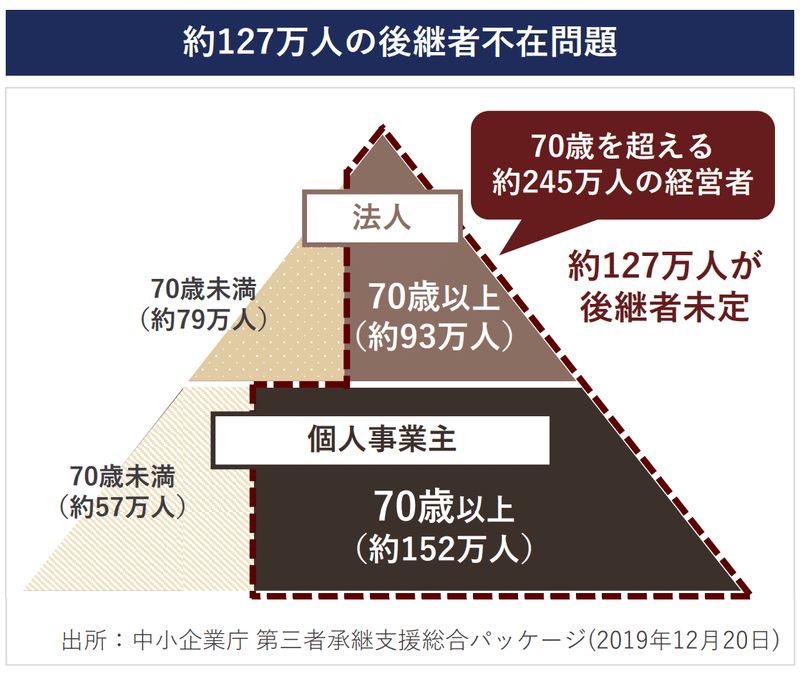

日本の企業は、2021年6月1日時点で約360万社あり、このうち6割以上(210万社)の経営者が、2025年には70歳を超えるようです。

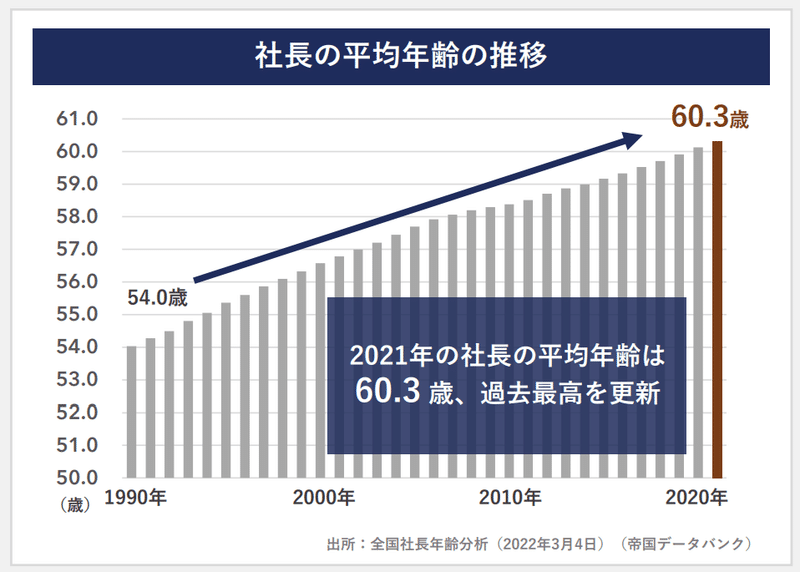

2021年時点の社長の平均年齢は60.3歳で、社長の高齢化は過去最高を更新し続けています。

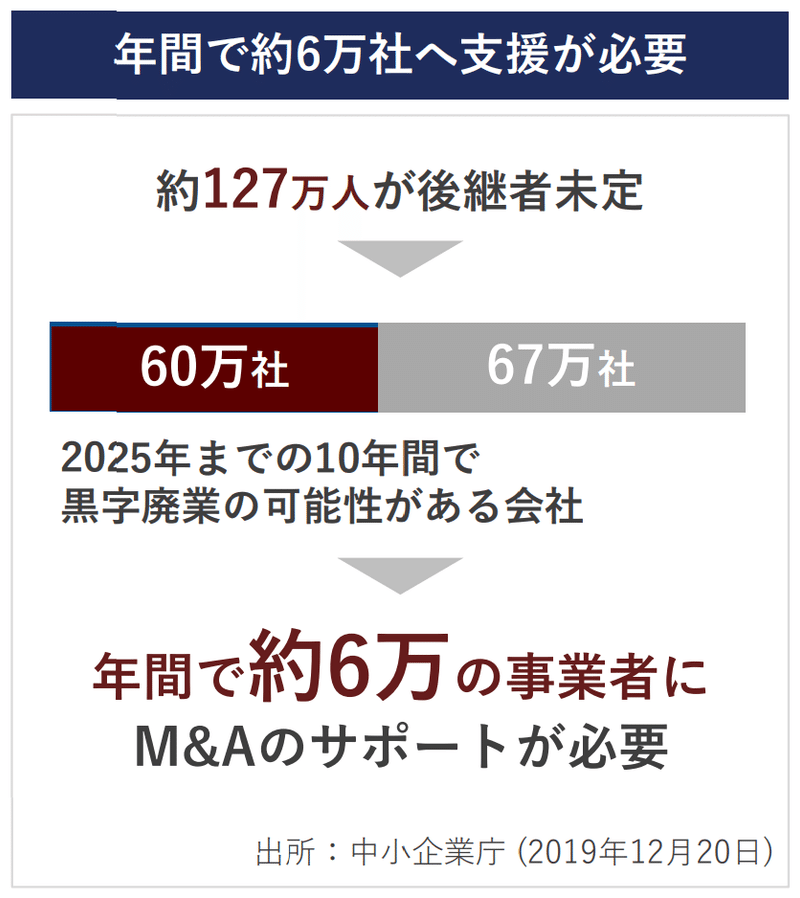

社長の高齢化に加えて、さらに、中小127万社で後継者不在の状態にあるとう問題もあります。

後継者不在から会社をたたむケースも多く、廃業する会社のおよそ5割が経常黒字という異様な状況にあるようです。

当社は2015年~2025年の10年間で、黒字廃業の可能性がある企業を約60万社と推計していて、年6万社のM&Aサポートが必要と考えています。

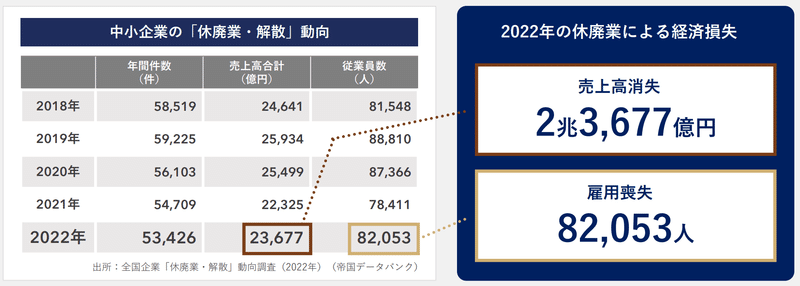

休廃業を選択する中小企業は、直近3年減少傾向であるも経済損失は増加しています。

中小企業の休廃業により、2022年は売上高が2.3兆円喪失され、雇用は8.2万人喪失されたようです。

レフコデータの統計データによると、日本企業が関係し公表されたM&A件数は2022年(1-12月)時点で4304件と前年同期比で0.6%増、2023年(1-3月)は929件と前年同期比で18%減に転じた、と公表しています。

一方、中小企業庁が2023年3月16日に公表した「第8回中小企業の経営資源集約化等に関する検討会」および「M&A支援機関登録制度実績報告等について」によると、2021年度(2021年4月-2022年3月)の一年間に成約に至った中小M&Aの件数は3403件と報告しています。

M&Aの実施件数は非開示としている情報も多いため、データの公表元によってマクロデータが異なる傾向にあります。

ただ、経営者の平均年齢は年々上がっており、後継者不足の中小企業は非常に多い状況です。

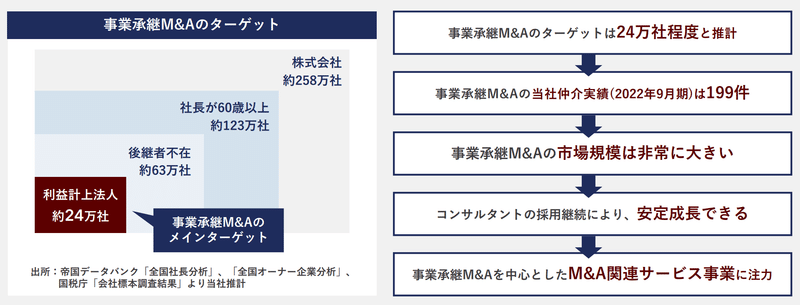

当社が事業継承M&Aのターゲットとしている企業は24万社程度と推計しているも2022年9月期の仲介実績は約200件と、0.001%にも満たない状況であり、事業継承M&Aの市場規模は非常に大きいと言えるため、人材採用を継続が安定成長のカギとなる業界のようです。

2.会社はなにで稼いでいるか?

当社は中堅や中小企業を主要顧客に、M&Aの仲介で主に稼いでいて、買収・売却・合併・資本提携・協業などの支援サービスを展開しています。

2016年に約2万社の顧客基盤を持つレフコを買収して、経営統合により事業を拡大させていて、地方銀行・税理士・会計士・証券会社との連携強化も推進しています。

2019年8月8日に「みずほ銀行」との業務提携を発表しています。

https://www.mizuho-fg.co.jp/release/20190808release_jp.html

調剤薬局に強い顧客基盤を持っていることも特徴のようです。

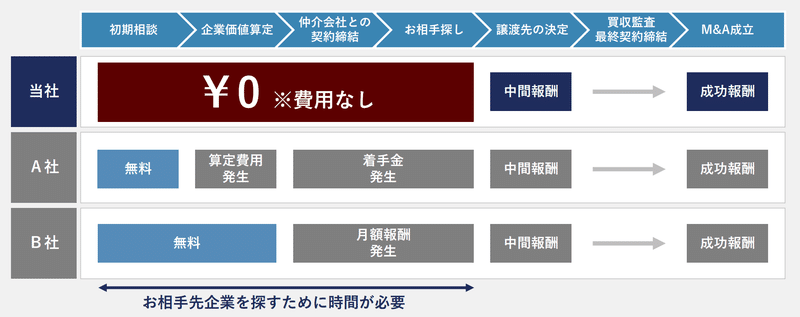

当社は創業以来、着手金無料でお客さんが相談できる料金体系を展開しています。M&A仲介業界ではこの料金体系が標準のようです。

3.今後どのような変化があるか?

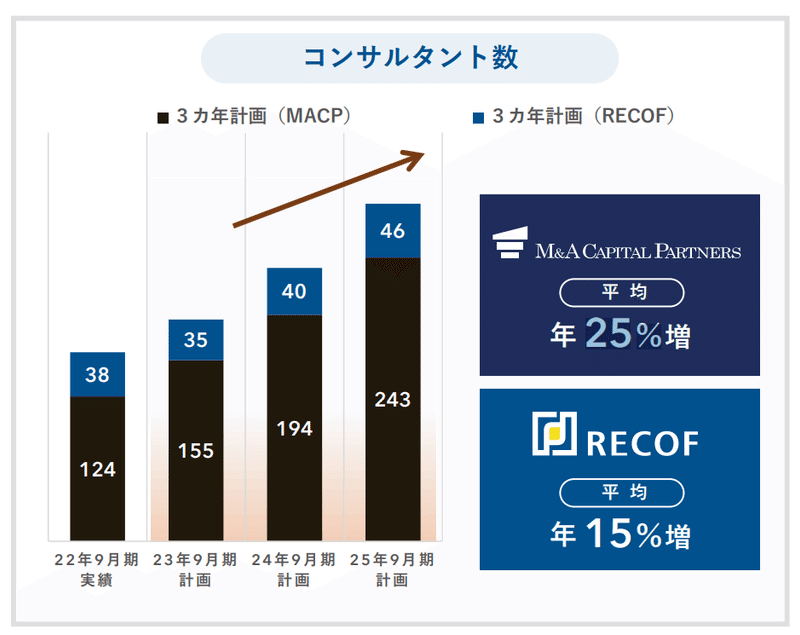

M&Aは市場規模が非常に大きいため、人材採用が安定成長のカギとなります。

当社のコンサルタント数は、年平均25%増員を計画しています。

▼コンサルタント数

2022年9月期:162名

2023年9月期:190名

2024年9月期:234名

2025年9月期:289名

また、会社は無借金で現預金が約300億円ありますが、内部留保を優先させていて無配を継続しています。

4.競合他社との比較

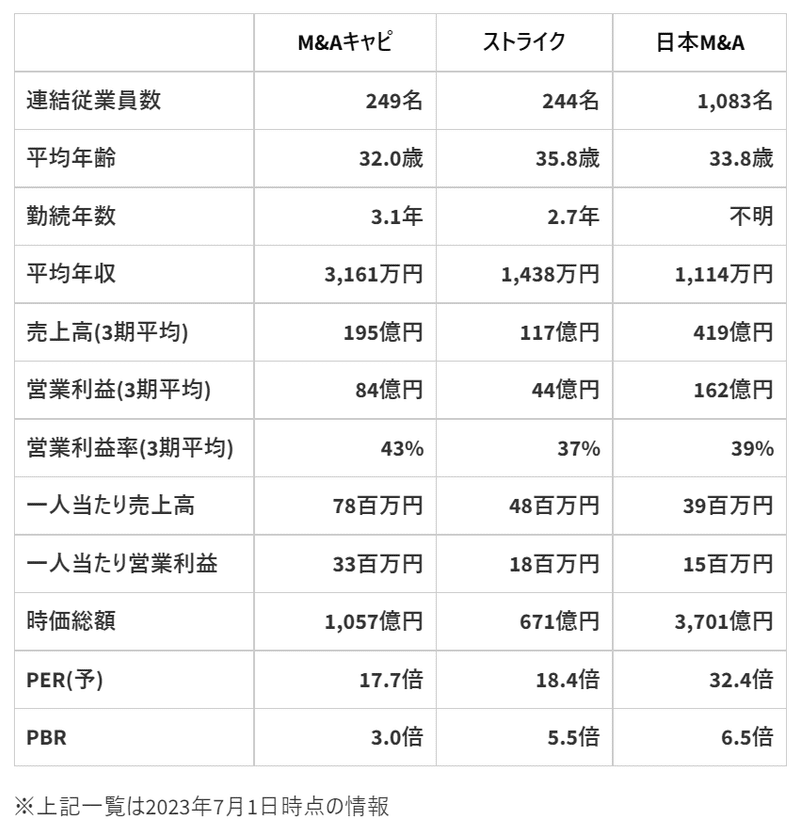

以下のとおり、競合他社の比較情報を集計しました。

特に気になったのは次の2点でした。

① 当社の平均年収が最も高い

② 当社の一人当たり営業利益が最も高い

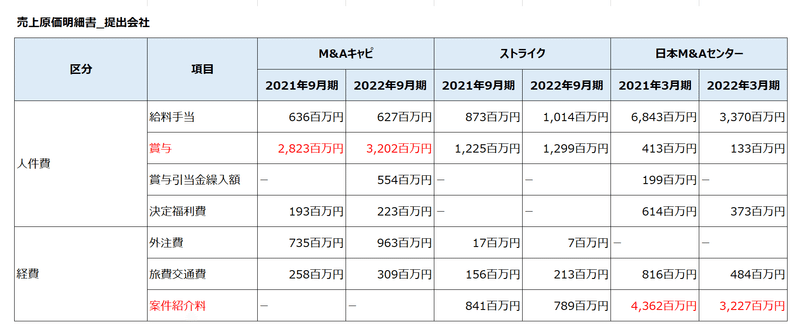

これだけ多くの賃金を支払っても、競合他社を上回る営業利益率を達成できているのはなぜか気になったので、有価証券報告書に記載されている【売上原価明細書】を確認しました。

競合3社の内訳は以下のとおりです。

売上原価明細書から、当社は「案件紹介料」が発生していないので、高利益率を実現できているようでした。

また、成約案件における仲介手数料の20%がインセンティブとして上乗せされるようで、「賞与」を多額に払っているためインセンティブ比重の高い給与体系であることがわかりました。(参考記事)

逆に、日本M&Aセンターは「給料手当」が多いため、給与体系は当社と真逆のようです。

ちなみに、日本M&Aセンターは2023年6月28日に2023年3月期の有価証券報告書を提出していますが、売上原価明細書が非開示だったため、2021年と2022年の数値を集計しています。

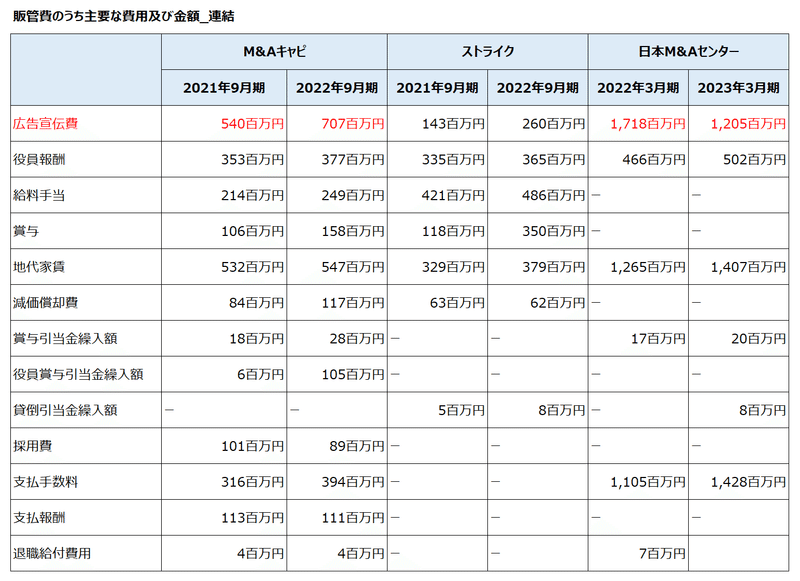

また、当社はCMが多い印象なので、販管費の内訳も調べてまとめてみたのですが、意外にも日本M&Aセンターの方が「広告宣伝費」が高かったです。

5.最後に

M&A業界は市場規模がとても大きいため、人材採用さえ順調に進めば、成長余地はまだまだあるように感じられました。

当社はインセンティブ比重の高い給与体系であり、平均年収も競合他社より魅力的なため、人材獲得の地盤が強いです。

ただ、2023年9月期は減益予想となっているため、PERやPBRは競合他社と比べて比較的低い水準にあります。

M&A業界は参入障壁が低ため、大手金融機関や異業種からの新規参入も増加しています。

今後さらなる競合激化が予想されるため、現在の株価水準は妥当と見るべきか判断に分かれるところかもしれません。

以上で当社の調査を終了とさせていただきます。

最後までお付き合いいただき、ありがとうございました。

こちらの記事は、あくまでも個人的な感想です。

当該個別銘柄の株価上昇や下落を示唆するものでもありません。

また、いかなる投資推奨を目的とするものでもありません。

くれぐれも投資は自己責任でお願い致します。

この記事が気に入ったらサポートをしてみませんか?