【米国株6/17~6/21まとめ】PMI好調、製造業・住宅も復調へ。MSQ通過。

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

6/17(月)

NY連銀製造業、予想上振れ⬆️

ハーカー総裁

現時点における自身の予想に基づけば年内1回の利下げが適切だ。ただ、利下げの前にさらに数カ月のインフレ改善を確認したい

CPI上昇率の鈍化を非常に歓迎すべきこと。インフレ率が当局目標の2%に向かっているとの確信を得るために、当局者はさらなる証拠を得る必要がある。

不確実性が高い状況が続いているため、こうした指標が示す内容次第で政策に関する他の道筋を取ることにオープンだ。私の考えでは、慎重なアプローチが必要だ。今後数か月間、データが正しい方向に推移するようであれば、何らかの行動を起こすことも考えられる。しかし、今はまだその段階ではない。

全てが予想通りとなれば、年末までに1回の利下げが適切となろう。データがいずれかの方向に向かうなら、実際のところ今年2回の利下げも利下げなしも、かなり可能性が高いとみている。つまり、繰り返しになるが、当局は引き続きデータ次第の姿勢を取る。

カシュカリ総裁

インフレ率が2%に戻りつつあることを確信するには、もっと多くの証拠が必要だ。

われわれは現在、何らかの意思決定をする前に時間をかけてインフレ統計、および経済や労働市場に関するデータをさらに見られる非常に良い位置にいる。年内に1回の利下げがあるとすれば、年末に向けて行われる公算が大きい。

6/18(火)

小売売上高、予想下振れ⬇️

バーキン総裁

私たちはインフレの裏側にはっきりとあります。昨年のインフレ、今四半期のインフレ、または過去数週間のインフレからどれだけ信号を取るべきかを知るのは難しい。

商品側では、価格決定力が低下していると聞いています。サービス側では、企業ができる限り価格を引き上げようとしていると思います。 シェルターとサービスのインフレはまだそこにはありません。

今月のインフレ率は非常に励みになりました。今年の第1四半期で、私はインフレについてさらに自信を持つことができませんでした。我々がどこへ行くかを見る必要があります。

インフレ率低下が持続的で広範囲に及ぶことを確認する必要があり、そうしないと2%に戻る確信が持てません。総合的なインフレ率は完全に正しい方向に向かっています。

雇用市場も正しい方向に向かっています。雇用統計は健全ですが、懸念される兆候もあります。労働市場の数字は非常に強力ですが、インフレはまだ目標に達していません。 それでも、労働市場が弱まるシナリオを見ることは難しくありません。

消費者支出はまだ堅調です。支出を下支えする動力は、強力な雇用市場と記録的な高値の株式市場です。

先週の政策決定を全面的に支持しました。昨年以降のデータの変動により、今後の政策の道筋は明確ではありません。今後数か月で多くのことを学ぶでしょう。

私の強い感覚として、我々は制限的なレベルにいます。1回の利下げ後、その水準を維持するシナリオが賢明かもしれません。

家計調査は雇用統計よりはるかに変動が大きい。この景気循環では、多くの経済指標があまり上手く機能していません。

6/19(水)

米国休場

6/20(木)

フィリー製造業、予想下振れ⬇️

失業保険、新規⬆️継続⬆️

カシュカリ総裁

金融当局はインフレ率を目標の2%へと引き下げるとしつつ、それには1、2年かかる可能性が高いとの見解

(インフレ率を)2%に戻すにはもう少し時間がかかるだろうが、その水準に到達すると私は確信している。

政策金利の道筋については、経済情勢に左右される。

米経済のファンダメンタルズについては非常に健全かつ力強い。それが継続することを期待している。

バーキン総裁

行動の前に確度を高めようというのが個人的見解だ。

利下げの前に2%の物価目標に向けた持続的で広範な進展が必要だ。現在の金融政策について、良い位置にある。米金融当局にはインフレ抑制に必要な火力がある。(1回の利下げは)経済動向次第だ。

現状が続くのであれば、その後の政策調整のタイミングについてフォワードガイダンスを示すのにはベストな時期ではないかもしれない。

🇺🇸失業保険、新規⬆️継続⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) June 20, 2024

✅️新規失業保険申請件数

前回 24.2万件(修正値 24.3万件⬆️)

予想 23.5万件

結果 23.8万件⬆️

✅️継続受給者数

前回 182.0万人(修正値 181.3万人⬇️)

予想 180.5万人

結果 182.8万人⬆️

6/21(金)

PMI速報値、総合⬆️製造業⬆️サービス⬆️

中古住宅販売件数、予想上振れ⬆️

🇺🇸PMI速報値

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) June 21, 2024

✅️総合

前回 54.5

予想 53.5

結果 54.6⬆️

✅️製造業

前回 51.3

予想 51.0

結果 51.7⬆️

✅️サービス

前回 54.8

予想 53.7

結果 55.1⬆️

年内2回利下げ予想は変わらず

10年利回りは4.2%台で横ばい

実質金利は2.0%キープ

最新の数値は2.02%(チャートは1~2日遅れ)

10年期待インフレ率も大幅低下

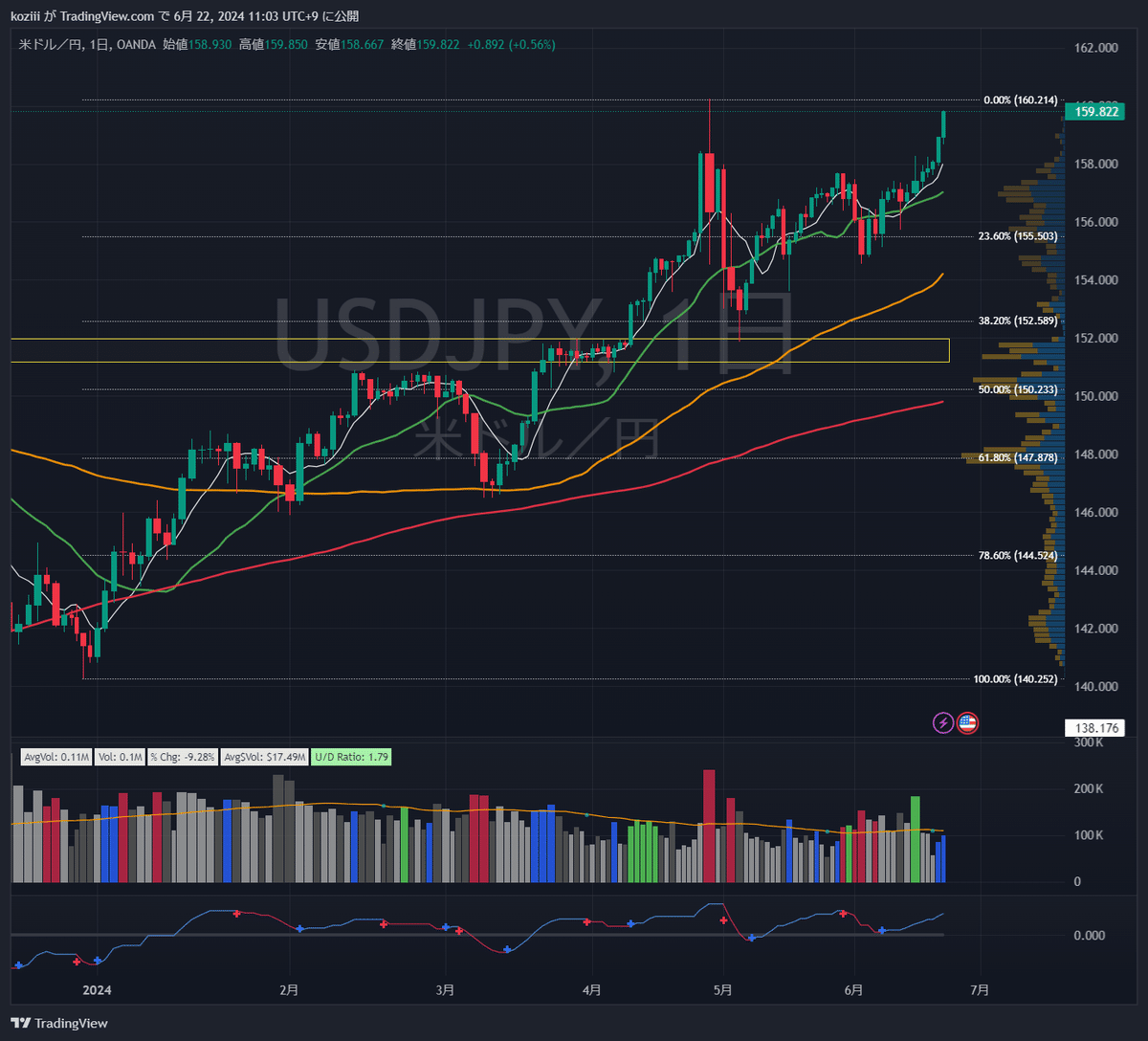

ドル円

ドルインデックスは上昇傾向を継続。

ドル円は4月29日の160円に接近。

セクター

MSQではNVDA中心にリバランス。MSQで一時的に落ちたが、その後は落ち着いた展開でした。

各種指標

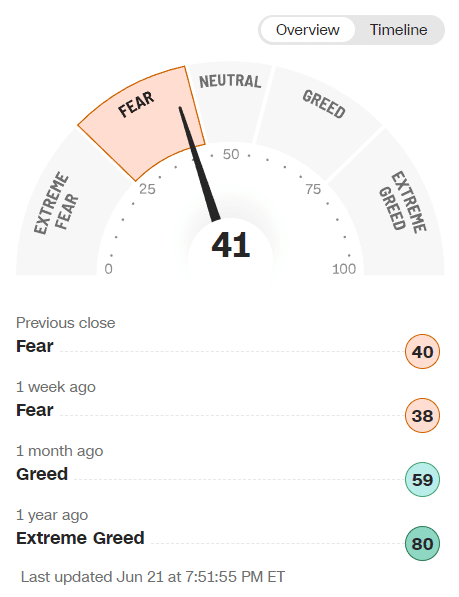

Fear&Greed Index

Fear継続(前週38➡今週41着地)

Put/Call Ratio(Equities)

低下傾向で買い需要が支えていそうな雰囲気。

機関投資家センチメント NAAIM Exposure Index

前週 86.3 ➡6月19日(水)時点 85.26

Bearishがまた積まれたがロングは減らず。

炭鉱のカナリア ハイイールド債HYG

HYGはレンジ内で上昇しているので株式市場もリスクオフではなく荒れずに一過性のリバランスの模様。

個別株の決算発表

今週はナシ

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。