【米国株7/1~7/5まとめ】ISM下振れ、雇用統計は下方修正と失業率がわずかに上昇

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

7/1(月)

ISM製造業景況指数、予想下振れ⬇️

総合指数は50を割り不調だが、中身は回復傾向にあると見受けられる

新規受注が大幅上昇⬆️、仕入価格の低下⬇️は良い傾向

PMI改定値(製造業)、予想下振れ⬇️

🇺🇸PMI改定値

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) July 1, 2024

✅️製造業

前回 51.7

予想 51.7

結果 51.6⬇️

7/2(火)

JOLTS求人件数、予想上振れ⬆️

前回分は下方修正⬇️

🇺🇸JOLTS求人件数、予想上振れ⬆

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) July 2, 2024

前回 805.9万件 (修正値 791.9万件⬇)

予想 791.0万件

結果 814.0万件⬆

パウエル議長

我々は引き続き堅調な成長と強い労働市場を維持しています。ディスインフレーションの傾向が再開の兆しを見せています。インフレに関してはかなりの進展がありました。

政策金利を引き下げる前に、より確信を持つ必要があります。最近見られるようなデータをさらに確認する必要があります。このデータは重要な進展を示しています。

労働市場が予想外に弱くなれば、それもまた我々の対応を引き起こすでしょう。我々には時間をかけてこれを正しく行う能力があります。早すぎる利下げと遅すぎる利下げのリスクをよく認識しています。リスクはよりバランスの取れたものになってきています。

サービス部門のインフレは通常より粘着性があります。賃金上昇は、より持続可能なレベルに向けて下降しつつあります。

賃金上昇率は、まだ均衡状態で落ち着くレベルを上回っています。労働市場は冷え込んでいます。

インフレは来年後半か再来年に2%に戻る可能性があります。政策はまだ引き締め的であり、それは適切です。

住宅市場では高金利の影響が見られます。引き締め的な政策は供給と協調して機能しています。

財政赤字は非常に大きく、赤字の推移は持続不可能です。

ほとんどの人は、我々が最近の過去の超低金利に戻ることはないと考えていますが、実際のところ誰にも本当のところはわかりません。1年後のインフレ率は2%台半ばから低めになるはずです。

失業率が現在のレベルにとどまれば、私は満足でしょう。

グールズビー総裁

米国のインフレ率が目標の2%に向かって低下を続ければ、政策当局者は利下げする必要がある

インフレ率は2%への道筋をたどっている。インフレ率が低下しているのに金利を据え置けば、金融政策を引き締めていることになる。

インフレ率が4%余りの時に金利は今の水準だった。そこからインフレ率は2.5%近くまで低下している。従ってインフレが減速している時にこの金利水準を維持しているのであれば、それは引き締めだ。引き締めを望む理由は、インフレ率が2%への低下軌道にはないと考えている場合だ。

私は現在の政策が引き締め的だと考えています。インフレ率が低下するにつれて、政策はさらに引き締まります。

実体経済の弱まりからいくつかの警告サインが見られます。それでも、ソフトランディングは可能だと考えています。

インフレの軌道は明らかに下降しています。インフレ抑制の最後の段階がより長くかかるという見方には同意しません。

市場ベースの家賃は下がっていますが、まだデータには反映されていません。

7/3(水)

ADP雇用統計、予想下振れ⬇️

🇺🇸ADP雇用統計、予想下振れ⬇️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) July 3, 2024

前回 15.2万人(修正値 15.7万人⬆️)

予想 16.0万人

結果 15.0万人⬇️

失業保険、新規⬆️継続⬆️

🇺🇸失業保険、新規⬆️継続⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) July 3, 2024

✅️新規失業保険申請件数

前回 23.3万件(修正値23.4万件⬆️)

予想 23.5万件

結果 23.8万件⬆️

✅️継続受給者数

前回 183.9万人(修正値183.2万人⬇️)

予想 184.0万人

結果 185.8万人⬆️

PMI改定値、総合⬆️サービス⬆️

🇺🇸PMI改定値、総合⬆️サービス⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) July 3, 2024

✅️総合

前回 54.6

予想 54.6

結果 54.8⬆️

✅️サービス

前回 55.1

予想 55.1

結果 55.3⬆️

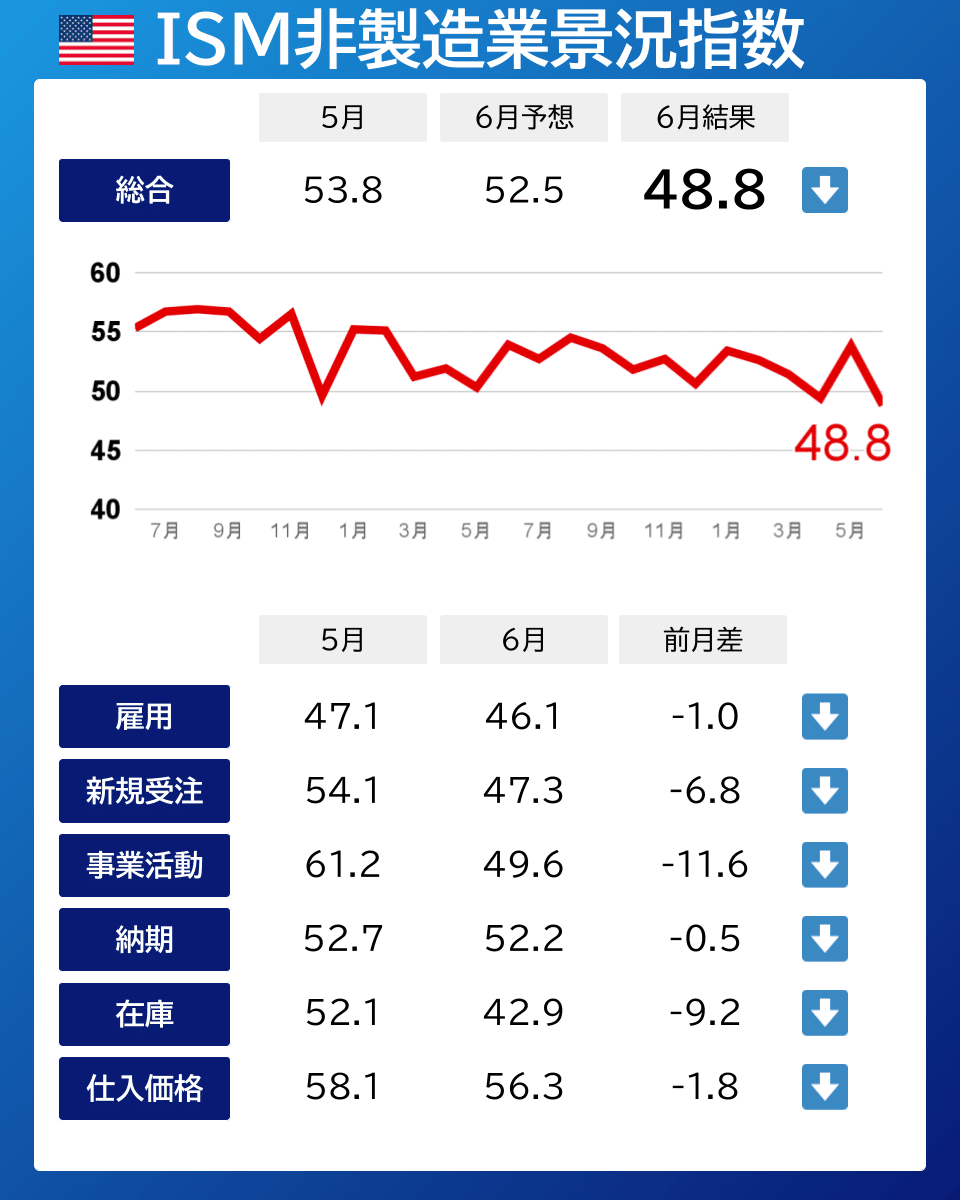

ISMサービス、予想下振れ⬇️

製造業よりサービスの低下のほうが全体へのインパクトは大きいため、この低下は利下げ期待へ。

FOMC議事要旨

「一部の」当局者は忍耐強く臨む必要性を強調したが、「幾人か」は具体的に労働市場がさらに弱まれば失業率がその分上昇する可能性がある

確信を強める追加の情報が得られるまで、FF金利の誘導目標レンジを引き下げることは適切ではないとの見方が強調された

足元ではインフレ抑制の緩やかな進展の兆しが出ているものの、幾人かはインフレ率が高止まりするならば利上げも辞さない

経済見通し、および景気抑制的な政策スタンスを維持するのがいつまで適切となるかを巡る不確実性に言及した

労働市場が正常化しつつある中、需要がさらに弱まれば、従来に比べて失業率により大きな反応が生じる恐れがあるとの考えを幾人かが強調した。従来は求人件数の減少を通じて、労働需要の低下を相対的に強く感じていた

経済が引き続き力強いことやその他の要因を踏まえると、長期の均衡金利がかつて判断した水準よりも高まっている可能性があり、そうであれば、金融政策スタンスも全般的な金融情勢も、見た目よりも景気抑制的ではないかもしれないと一部が言及した

7/4(木)

米国休場

7/5(金)

雇用統計、雇用者数⬆️失業率⬆️賃金➡

過去2か月で雇用者数の大幅下方修正

家計調査データの雇用者数はヘッドラインより弱い→ヘッドラインほど強さのある結果ではなかった

9月利下げ開始の織り込みが進行

ISM製造業・サービスが予想下振れかつ50割れと景気減速を見せた。雇用統計では①失業率がわずかに上昇、②過去2か月の雇用者数の大幅下方修正、③家計調査データの雇用者が11万とヘッドラインより弱めの結果でした。9月利下げ開始を市場は織り込んでいます。

10年利回りは利下げ期待を織り込み4.2%に再低下

実質金利は2.0%に低下

最新の数値は2.0%(チャートは1~2日遅れ)

ドル円

ドルインデックスは利下げ期待を織り込み急低下

ドル円は160円を上抜けた後の今週は、162付近まで上昇、引け値は160.8に落ち着き。ドル安傾向になっても円安が強い。

セクター

先週のエネルギーシフトから再びテックに回帰

M7堅調。

各種指標

Fear&Greed Index

Fear➡Neutral(前週44➡今週54着地)

Put/Call Ratio(Equities)

低水準のところからさらに低下で最近のほぼ最低値。

機関投資家センチメント NAAIM Exposure Index

前週 85.44 ➡7月3日(水)時点 103.66

Bearish解消で100超えの天井水準。

炭鉱のカナリア ハイイールド債HYG

月曜日は窓を開けて下落したが、週末に向けて上昇し週足では陽線引け。

レンジ内の推移で今のところ特に問題なし。

個別株の決算発表

今週はナシ

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。