【米国株7/3~7/7まとめ】求人数は減少、雇用者数下振れも賃金インフレ伸長【前編】

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

ADPが予想を大幅上振れしたが、雇用統計の雇用者数は予想下振れ

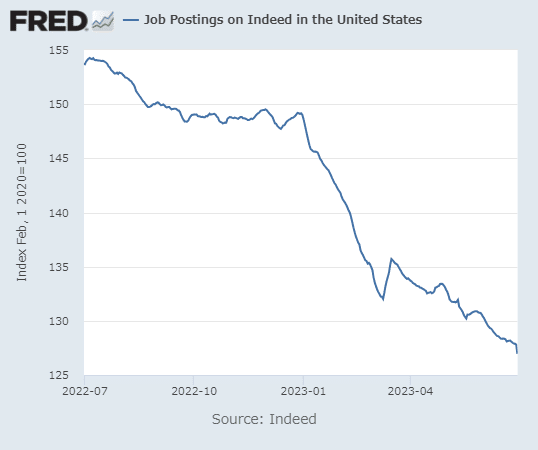

求人数はJOLTS予想下振れ、Indeed求人数も減少トレンド継続

賃金インフレは引き続き伸びている

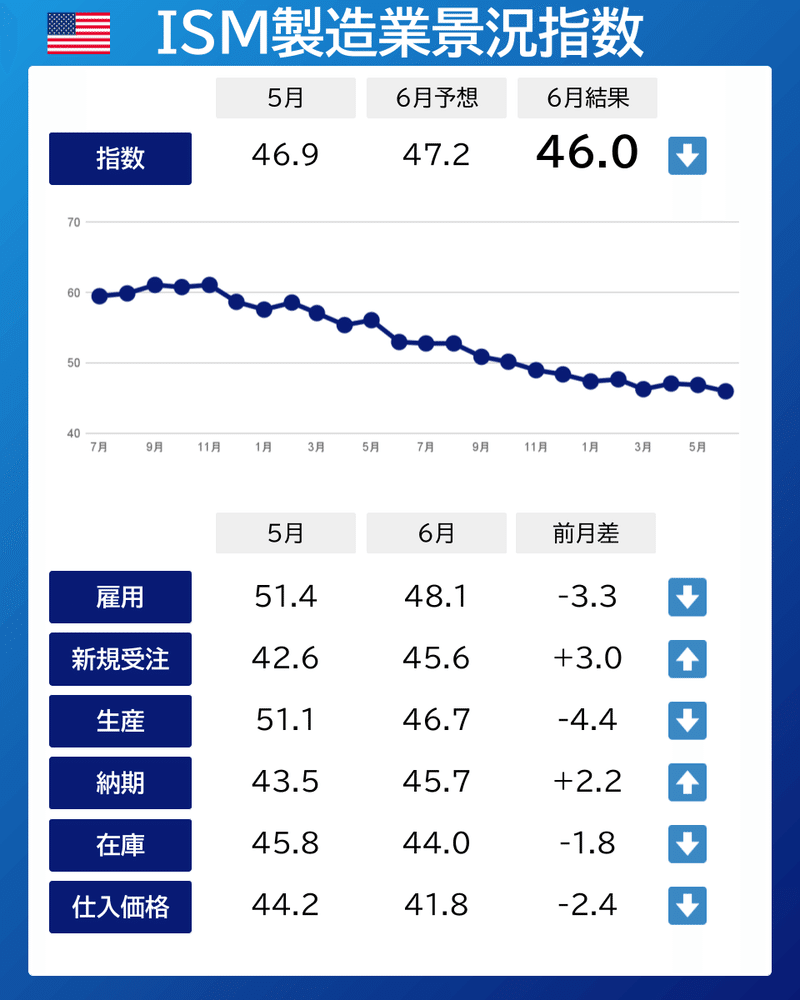

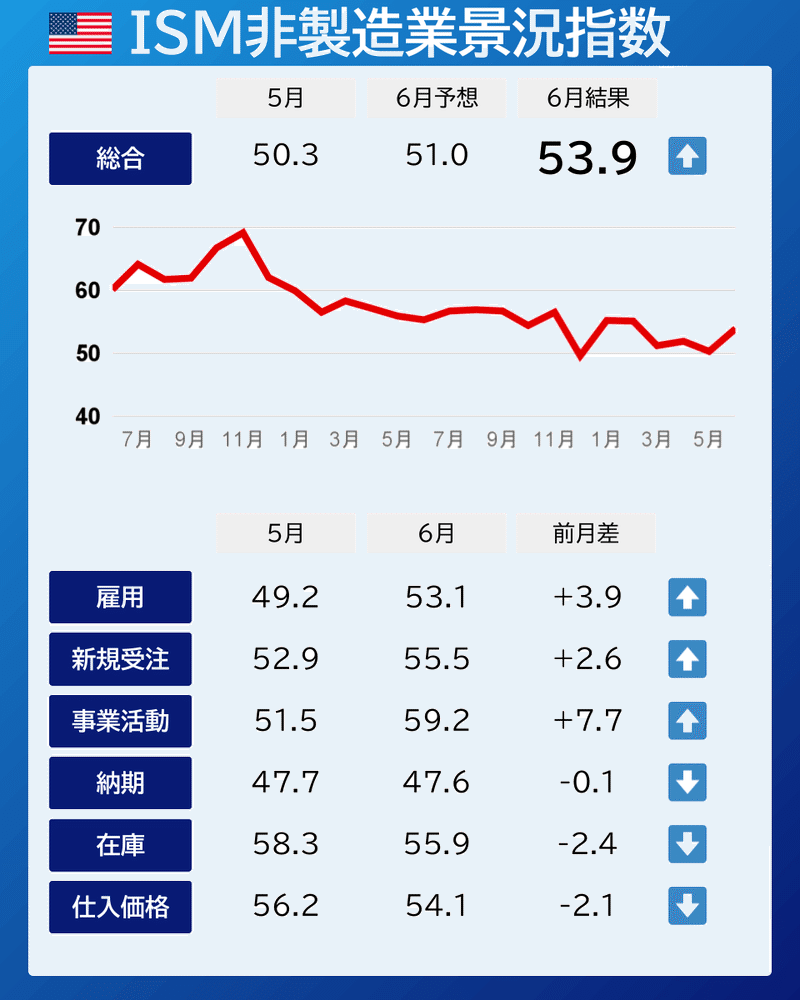

ISM製造業は予想下振れで50未満の低水準、ISMサービスは予想上振れで50以上の堅調

実質金利が急騰、重石にならないか注意

来週からQ2決算スタート!

マーケットサマリ

7/3(月)

月曜は半ドンの短縮取引

ISM製造業、予想を下回る

7/4(火)

米国休場

7/5(水)

FOMC議事要旨、ほぼすべての参加者が5.0~5.25%据え置きも、一部の参加者は25bp利上げ支持で、意見の相違あり

中国が半導体素材の輸出規制、米国は断固反対を表明

🇺🇸FOMC議事要旨

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) July 5, 2023

✅ほぼ全ての参加者:FF金利の誘導目標レンジを5-5.25%に据え置くことが適切・容認できる

✅一部の参加者:目標レンジを25bp引き上げる方が好ましい

✅利上げ支持者:タイトな労働市場、インフレ率が当局の2%目標に向かって減速している兆しが比較的乏しいhttps://t.co/yKOPw1gcej

ウィリアムズ総裁

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) July 6, 2023

✅当局の次の動きを判断するのに当たり、データ次第の姿勢だとし、予想よりも力強い住宅市場や回復力のある成長、個人消費支出の鈍化といった最近の経済データは「有益だ」

✅居住費を除くコアのサービスのカテゴリーでも、多少のインフレ減速が見られるhttps://t.co/YQqlTRX1zU

7/6(木)

ADP雇用統計、予想を大幅に上回る

失業保険、新規申請はやや予想を上回り、継続は予想を下回る

ISMサービス、予想を上回る

JOLTS求人件数、予想を下回る

ローガン総裁、有意なディスインフレを促して物価上昇率を金融当局の目標に戻すには、さらなる利上げが必要になる公算が大きい

🇺🇸失業保険

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) July 6, 2023

✅新規失業保険申請件数

前回 23.9万件

予想 24.5万件

結果 24.8万件⬆

✅失業保険継続受給者数

前回 174.2万人

予想 174.5万人

結果 172.0万人⬇

🇺🇸JOLTS求人件数

— 𝕂𝕆𝕁𝕀🇺🇸投資家・トレーダー🏄🌊 (@koziii) July 6, 2023

前回 10.103M

予想 9.935M

結果 9.824M⬇

7/7(金)

雇用統計、非農業部門雇用者数が予想下振れ、失業率は予想通り、賃金はやや上振れ

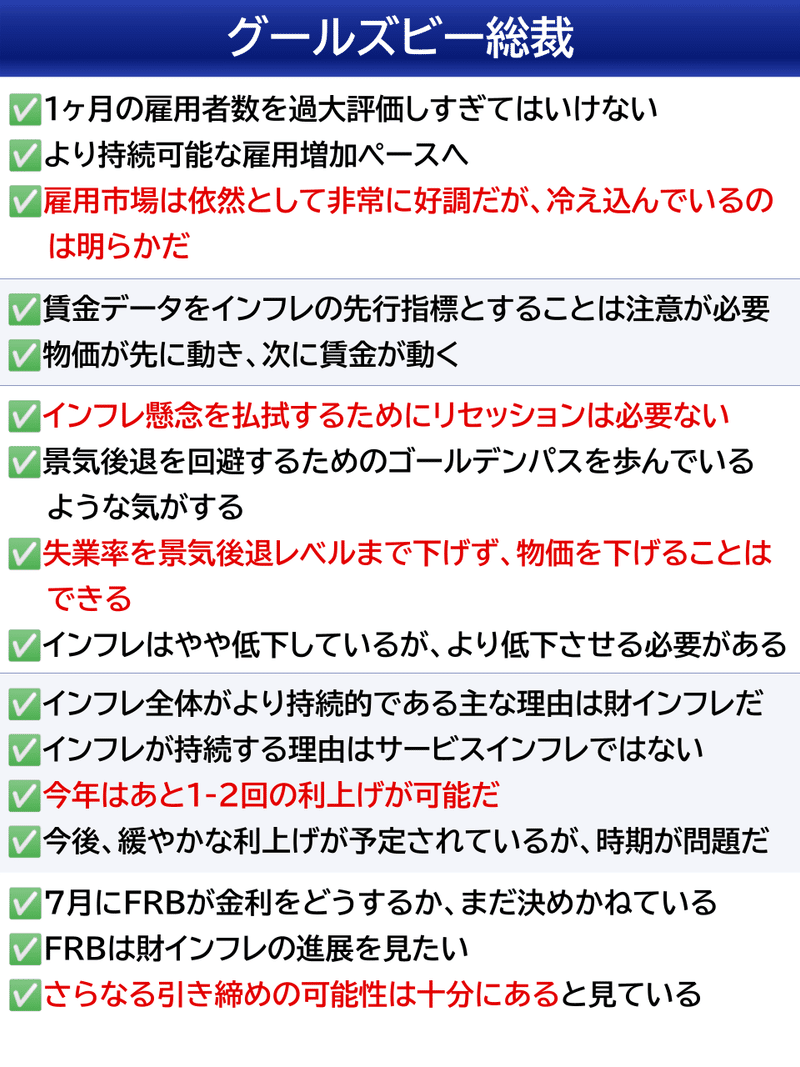

グールズビー総裁、今年はあと1~2回利上げ、さらなる引き締めの可能性を示唆

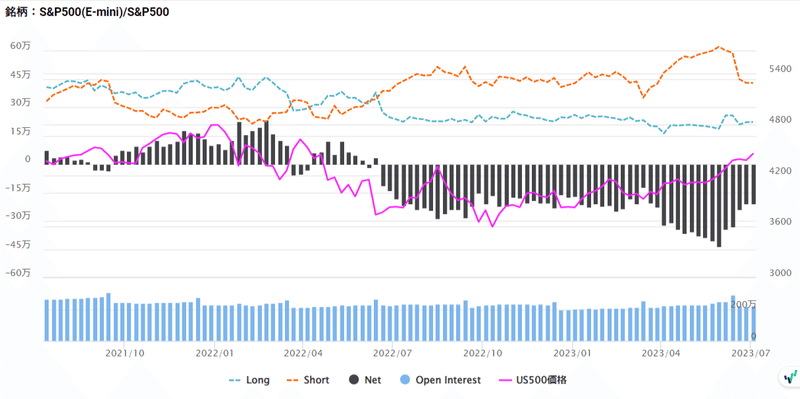

ショート減少は一服、ネットショートも7/3時点では変わらず

利下げ開始が23年3月から5月にさらに延期予想へ

先々週末は1月から利下げ、先週末は3月利下げ予想でしたが、今週末は5月から利下げ開始にさらに延期する予想に変わりました。

ただし、あと2回利上げではなく、あと1回利上げ→金利維持は長期化という路線は変わっていません。

10年金利が30年金利を上回って逆イールドに

雇用統計で賃金インフレが堅調に続いてることが確認され、10年金利が急上昇。10年金利は3月の高値をやや上回り、3月以来となる30年金利とインバートしました

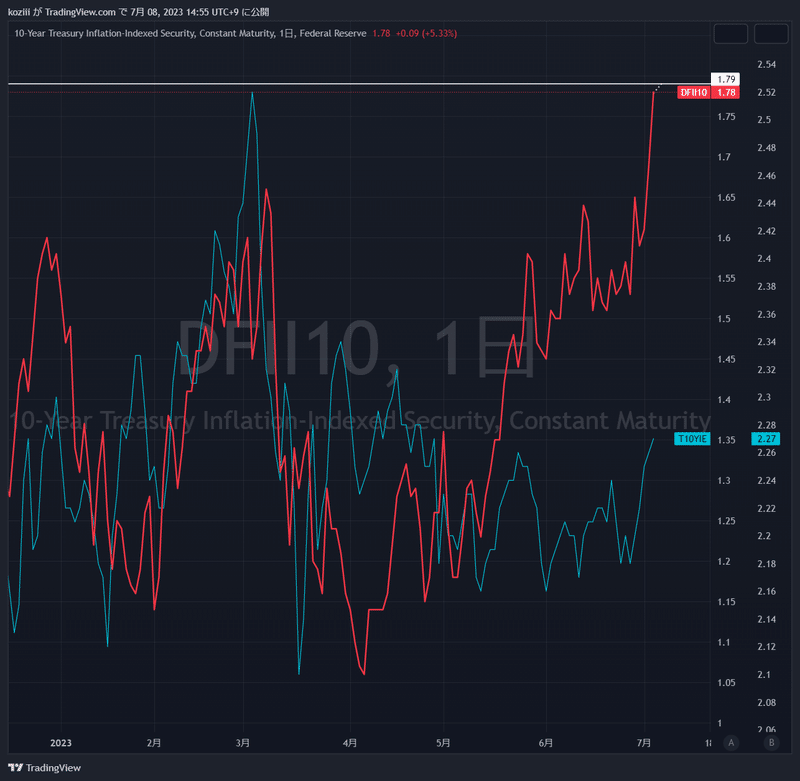

実質金利が2009年8月以来の高値に急騰

最新の7/7数値は1.79(チャートは1~2日遅れ)

インフレ期待も上がってるが、10年金利が急上昇したことで実質金利は直近の2022年11月高値を上回り、2009年8月以来の高値となった。

急な上昇で指数株価の重石にならないかは心配。

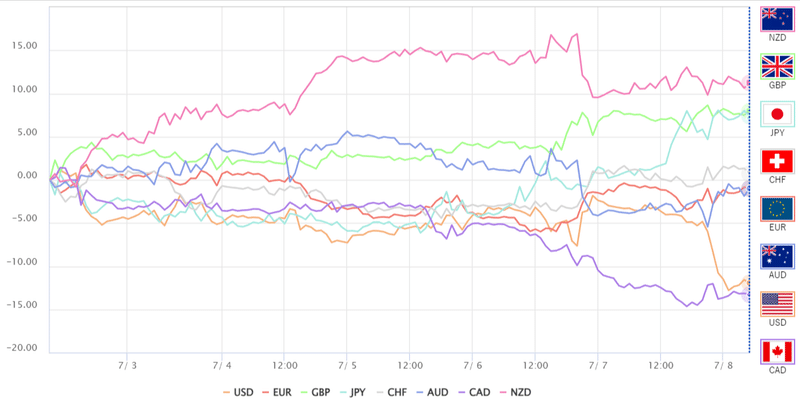

ドルインデックスは雇用統計の発表後、急落

ドルインデックスは、反発上昇していたが、金曜のPCEが低下していることを受けて木曜の上昇を包み込んで下落。

ドル円は145円をつけたあと、ドル安・円高へ。雇用統計の発表で下落に拍車をかけた。為替介入はなかったが、円安一辺倒な動きは一旦落ち着きか。

チャートは平行チャネルの上限に戻ってるので、サポートになるのか中に下っていくのか確認したい。回帰トレンドの下限でもあるのでここも反発ポイント。

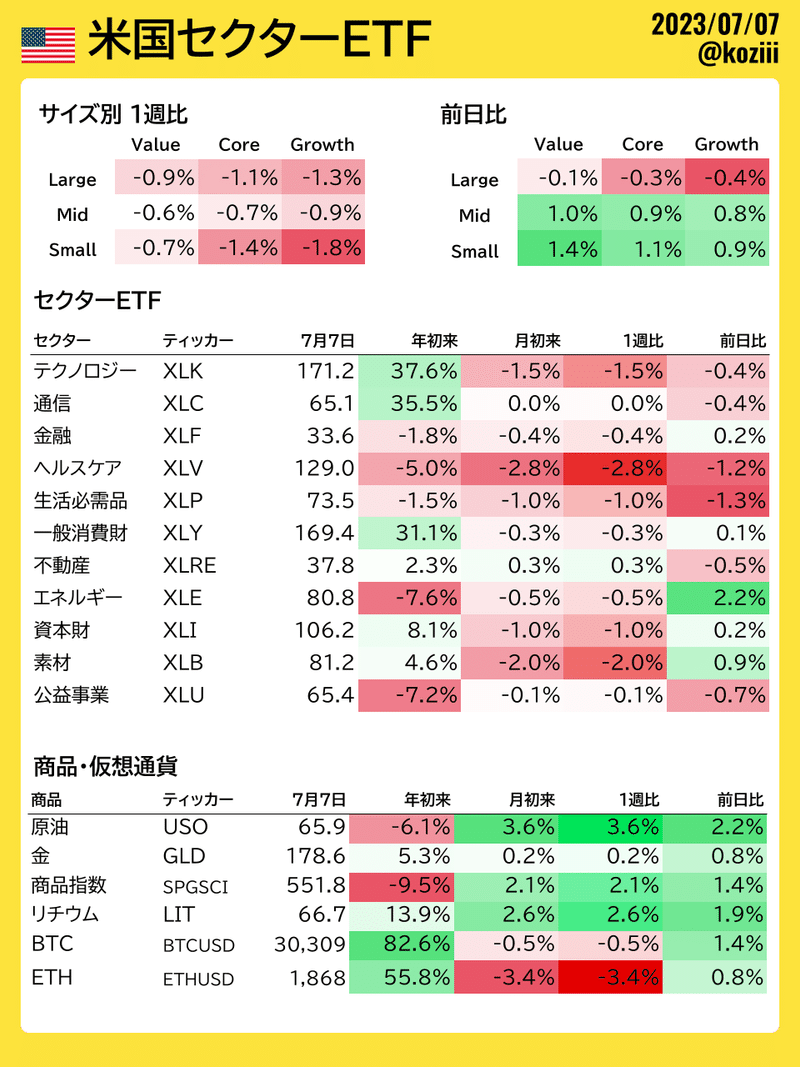

セクター

今週はヘルスケアが不調

TSLA/NVDAが好調

サイズ別では中型バリューが下げ幅が最も小幅、小型バリューが最も下落

各種指標

Fear&Greed Index

Extreme Greed継続(前週80➡今週78着地)

横ばい推移が続いています

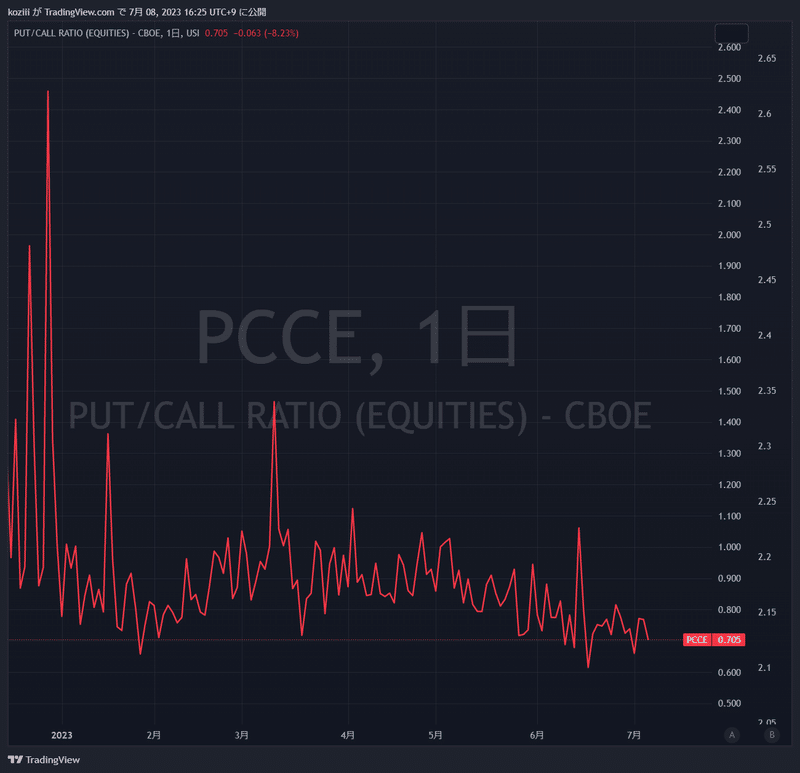

Put/Call Ratio(Equities)

相変わらず低水準。問題なし。

機関投資家センチメント NAAIM Exposure Index

前週 75.93 ➡ 7月5日時点 83.11(+7.18pt)

一辺倒には下がらず水曜日時点では上昇。

炭鉱のカナリア ハイイールド債HYG

EMA200でまたも反落後、窓を開けてトライアングル下限を下抜けた。

金曜日にはトライアングルの内側に戻る動きも一時見せたが、長い上ヒゲとなって、木曜日と同水準まで下がっている。

分が悪い動きではあるが、5月24日の安値にまだ到達してないのでアラートとなるか悩ましいところだろう。

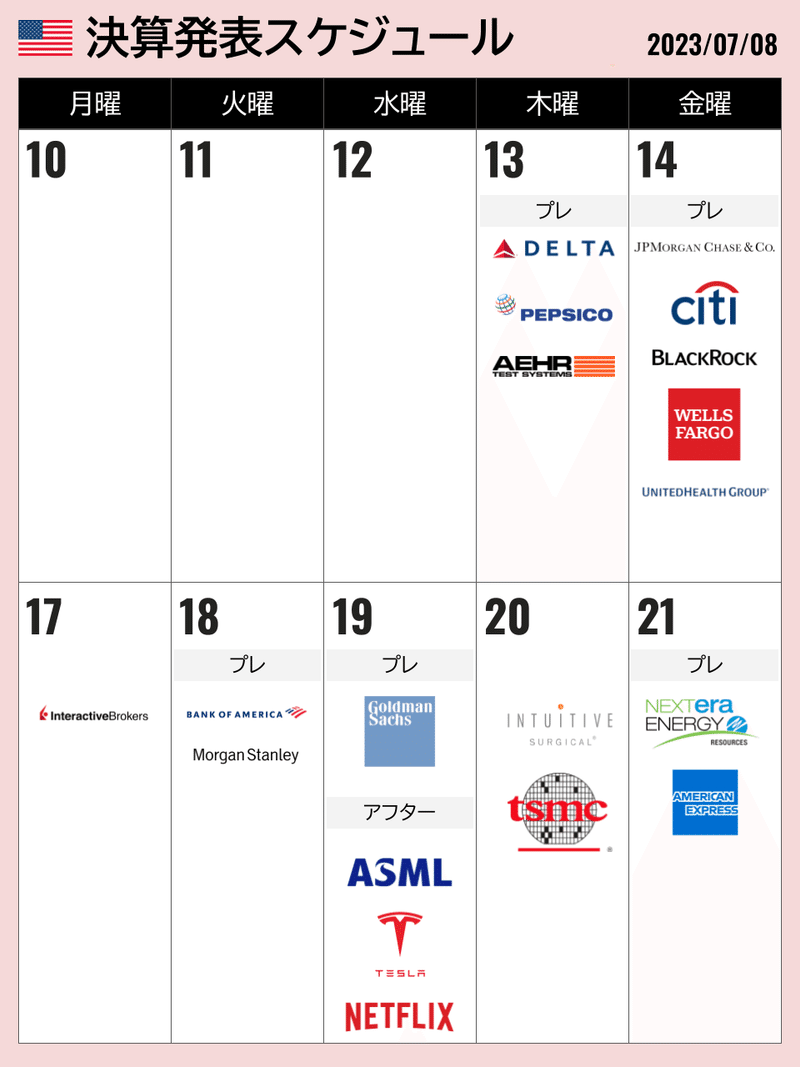

個別株の決算発表

今週はなし

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます👇

ここから先は

¥ 150

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。