2020年の損しないレポート byケチ代表

家にある自動販売機で120円のジュース買うくらいなら、78円(税抜)のジュースを買うためにマイバスまで3分歩くよね。

どうも "ケチ代表" のKotaです。

今年はいつも以上にお金周りに気を使って(特に支出まわり)をケチさが発揮された一年だったので、そこで得た知見をいくつか共有したいなと思います。

1. LINEクレジットカード

2016年から愛用していたLINE Payカードがついにクレジットカードを出して、還元率は脅威の3%!ブランドは世界最強の「VISA」、しかも Apple payに登録すれば ID決済 も可能。コロナで海外旅行に行けない時期が続いているが、海外で普及しているVISAのタッチレス決済も使えちゃう万能クレジットカード!

※注意点として、月次合計額ではなく、毎回の決済に対して3%のポイント還元となるため、僕の経験上実質全体の決済額に対して2.7%の還元率になる。

それでも還元率は圧倒的だから、僕はメインクレジットカードとして強く推奨したい。

特にd払いと組み合わせてクレジット払い登録しておけば、d払いの還元率と合わせて実店舗決済では3.5%、NET決済では4%と二重取りにより圧倒的な還元率になる。

たぶん来年4月くらいまでずっとやってる気がするが、今なら一応新規入会で1000ポイントもらえるみたい。

3%還元は今のところ2021年5月末までだが、年会費無料だし個人的には作らない理由がないクレジットカード。

2. SPGアメックスカード

常時還元率最強カードとして有名なSPGカード。個人的にはLINEクレジットカードと補完関係にあるから、この2枚のセットが最強なのではないかと思っている。

かなり特典も多く、細かいメリットはSPGカードを紹介している記事を読んでほしいが、シンプルに100円で1.25マイル貯まるため、マイルの使い方によっては最大還元率が5%になる最強カード。

ケチ代表にとって年会費が¥34,100かかるのはかなりきついが、それでもおつりがくる特典がたくさんある。例えば友達紹介で入会すれば特典で39,000ポイント貯まり、かつ2年目以降は約5~8万相当のマリオット系列のホテルにペアで宿泊できる特典がつくため、それだけで年会費以上の価値はある。

それ以外に部屋のアップグレード、レイトチェックアウト、その他還元率の高いキャンペーンを年に複数回実施するため、使いこなせばお得度はかなり高め。

また年会費が高い分、海外旅行保険がかなり充実していて、病気・けが・盗難のときだけでなく、飛行機の遅延、イベントのキャンセル、さらには海外で返品を受け付けてくれない場合、カード会社が代わりに負担してくれるなど、クレジット保険の中では圧倒的。

LINEクレジットカードは無料で還元率が良い分、保険周りがかなり弱い。かつキャンペーン的に一時的に業界最高還元率になったりするが、すぐに条件や変えたり、還元率を下げたりすることが多い。それに対してSPGは保険周りの充実度が圧倒的、かつ高い特典・還元率は今後も半永久的に続きそうなので、そういった意味でお互いに補完し合う二つの最強カードになると思っている。

ただホテルステイとか航空券(マイル)に全く興味ない人にとっては、特典もマイルも有効活用できずにただの年会費の高いクレジットになるので全員にはおすすめしません。

3. d払い

爆増したQRコード決済の中でこれだけは全員に入れてほしいのがd払い。理由は単純で上の最強クレジットカードたちと二重取りができるから。

メルペイはクレジットと接続できない、paypayはyahooカードだけ、楽天payは楽天カード以外はQRコードによる還元率は0%で意味ない。

よって実店舗で0.5%、NET決済で1%純粋にクレジットの還元にプラスしてdポイントの貯まるd払いが最強。

つまり基本的にLINEクレジットカードを使って、d払いが使えるところはd払いで決済、さらにはdポイントカードを提示できるところはポイントの3重取りで還元率4.5%までお店によっては伸ばせる最強決済。

ちなみd払いで決済できるところは以外と少なく限られているが、一番お勧めしたいのがふるさとチョイスでふるさと納税をd払いで決済すること。

ふるさとチョイスを使ってふるさと納税をd払いのクレジット払いにLINEクレジットカードを登録した状態で決済すれば、4%還元が実現できる。

仮に寄付控除上限額が5万円だとしたら、4%の還元で2000円分のポイントを獲得できる(LINEポイント1500円分・dポイント500円分)。それだけでふるさと納税の負担額2000円をカバーするため、実質無料でふるさと納税の寄付品を受け取ることができる。寄付控除上限額が5万円以上ならば、さらにプラスでポイントがもらえてしまうというフィーバー状態。

是非まだ間に合う人は試してみてください。

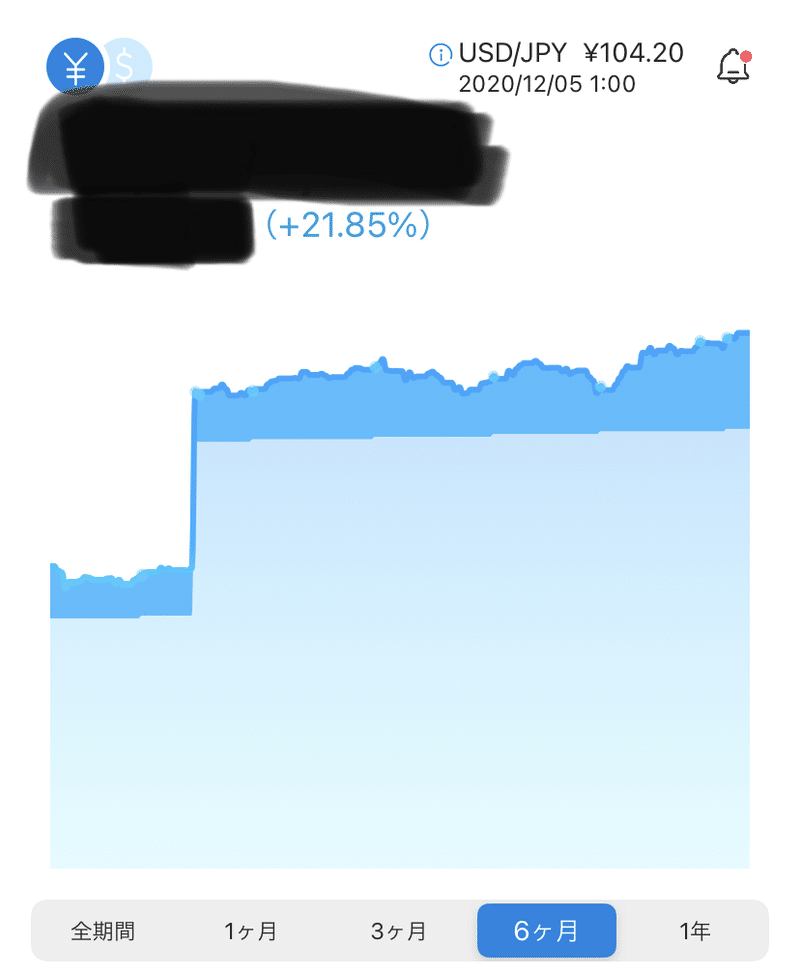

4. Wealth Navi

現金だけ持ってても実質価値は下がってくから、どうやって資産運用するべきかいろいろ勉強した結果、銀行に現金しか置いてない人はとりあえずWealth NaviのAI(ロボアドバイザー)に任せて運用させた方がいいという結論になった。

海外ETFとか株とか不動産とかメリットデメリット上げたらいろいろあるし、俺よりもちゃんと勉強してる人はそれぞれ自分のやり方でやればいいと思うけど、とにかく貯金以外知らない人はWealthNaviが良いと思う笑

手数料1%取られるけど、分配金(株の配当金)などが自動的にもらえて、それだけプラスになるし、2年間くらいWealthNaviにお金預けているけど、なんだかんだで他のものよりも安定的に資産を増やしてくれている。

ちなみに僕の場合、2年間で利回り21.85%(2020年12月現在)という実績だった。まあ市場的に資産インフレによって相場が上がっているから大したことないのかもしれないが、100万円銀行に預けてたら10円くらいしか増えないのが、20万増えるわけだから、何も知らない人はとりあえずいくらか預けた方が得だと思う。

【番外編】Uber Eats

ケチ代表として、Uber Eatsへの手数料と配達料をご飯のために払うのは許せなかったが、キャンペーンで友達からの紹介で初めて注文すれば1800円分のクーポンが2つもらえる。リモートで家から出たくないときに、豪華めなランチがほぼ無料で2回食べれるのはやった方が良いと思う。

※ちなみに僕は社用携帯で自分で自分を紹介するのもやって5回くらいほぼただ飯をやりました。

ケチ代表としてはUber Eatsに限らず、初回特典計のクーポンはマーケティング戦略的に割引率が高いことが多いし、電子決済も国の大きな政策の1つでで各社補助金がでていることもあるから、一人のカスタマーとしてはそういったおいしいところは恩恵受けたいよね笑

以上

この記事が気に入ったらサポートをしてみませんか?