RCEP発効! 対象品目・税率を読み解き関税削減メリットを享受するには?

2020年11月15日に署名された史上最大のEPAであるRCEP(アールセップ)が、2022年1月1日に発効しました。RCEPとは「Regional Comprehensive Economic Partnership Agreement」の頭文字をとった略称で、日本語では「地域的な包括的経済連携協定」と訳されます。

RCEPは、日本・中国・韓国・ASEAN10ヵ国・オーストラリア・ニュージーランドの15カ国が参加する協定ですが、日本にとっての本協定の目玉は世界の人口・GDPのそれぞれ約30%を占める史上最大の規模であること、さらに中国・韓国との間で締結される初めての経済協定となることです。

※2022年1月1日の発効は、日本・中国・シンガポール・タイ・ベトナム・カンボジア・ブルネイ・ラオス・オーストラリア・ニュージーランドの10か国のみです。韓国は2022年2月1日は発効、マレーシアは2022年3月18日発効、その他3か国は批准書などを寄託した国から順次、同協定の適用対象となります。

一方、輸出・輸入を取り扱われる貿易ご担当者様の中には

「RCEPが話題になっているけど、貿易はややこしくて何から手をつけていいのかよく分からない」

「日本の関税が無税となるの?減税となるの?どこからの輸入品が対象なの?関税削減効果は得られるの?」

「どうやったら品目・税率がわかるの?」

と疑問だらけの方は多いと思います。

本文では、RCEP活用における注意点、対象品目・税率の読み解き方をご紹介するので、是非お読みいただき皆さまの事業における関税削減検討にお役立てください。

(1)かなり自由度が高くシンプル! でも 相手国によって輸入関税率が異なる点は要注意

近年発効されたETAのTPP11や日・EUと比較すると、運用規程や適用条件、各種の権利等を定めたチャプター(章)がおおよそ2/3に削減されていることが、「自由度が高い」と言われる所以です。

しかし「包括的経済連携」という言葉を鵜呑みにしてはいけません。

15か国の一体運用のように一見感じられますが、15か国のうちで共通譲許(自国を除いた14か国どの相手国を原産とする物品を輸入しても関税率が同じ)を適用している国は半数の8か国のみで、残りの7か国は個別譲許(相手国により関税率が異なる)が適用されています。

ちなみに日本は後者の個別譲許を採用しており、①ASEAN10か国およびオセアニア2か国、②中国、③韓国の3つの国・地域のグループごとに税率が異なっています。

(2)RCEPを読み解くための4つの書類

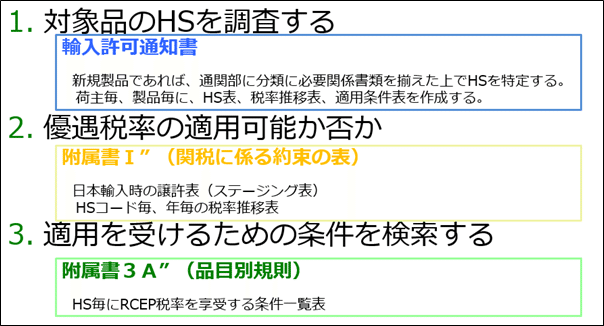

このRCEPを活用し関税削減メリットを享受するためには、個別譲許に基づく国別輸出・輸入品目別の関税率を確認したうえで、適用を受けるための準備が必要となります。

本文では、輸入・輸出それぞれにおける関税率の確認方法をご紹介します

☞ 輸入

輸入では、次の3種類の書類を揃えれば、ほぼすべての輸入税率の調査が可能です。

① 譲許表:日本での輸入税率の品目、相手国、年度別を一覧にまとめたもの

※外務省HPへのリンク

https://www.mofa.go.jp/mofaj/files/100129081.pdf

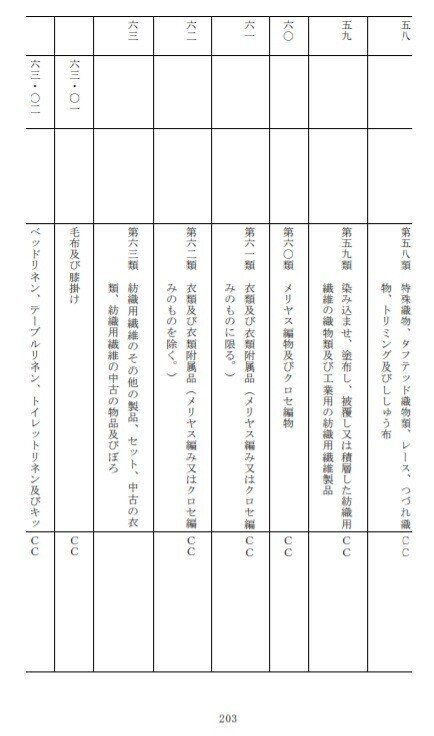

例えば62類の場合はこのような一覧表となります。

② 品目別規則:①で調査した品目がRCEP優遇税率を享受するための条件表

※外務省HPへのリンク

https://www.mofa.go.jp/mofaj/files/100129043.pdf

例えば62類の場合はこのような一覧表となります。

上記の2種類の書類が揃いましたら、次の1~3の手順で調査してみてください。

③ 原産地証明:① ②でクリアした品目を輸入申告する際に必要なRCEP締約国の原産地とする旨を証明する様式の必要記載事項。

☞ 輸出

輸出では、下記書類1つのみで輸出税率の調査が可能です。相手国のHSコードをお手元にご用意のうえリンクにてご調査してみてください。

① ANNEX I 日本以外の14か国の品目別、相手国別、年度別輸入税率を一覧に纏めたもの

EPA相手国側譲許表(関税率表) ※税関HPへのリンク

RCEP列に〇印がある国を選んでください

https://www.customs.go.jp/kyotsu/kokusai/aitekoku.htm

(3)御社の事業・取り扱い品目に応じたアドバイスの提供・研修の実施 今回は「RCEPを活用し関税削減を図るための基礎知識」として、国別品目別の関税率の調査の進め方を解説させていただきましたが、皆さまの商材の中で「おっ、うちの会社の取り扱い商品にも適用できるかも?」という発見はありましたでしょうか? 一方、RCEPに限らず輸出入における減税・免税を適用するには、対象商品の成分や生産過程、商流等の様々な知識をもとに適用可否を確認・検討していく必要があるため、RCEPにおいても税率の確認が難しいケースも多々あるかと思います。

当社では、「RCEPを正しく理解、そして活用するために」をキーワードにお客様メニューを強化の一部として、 “KONOIKE スペシャル”のオリジナルの研修やウェビナー開催を実施しています。

※内容はお客様の要望に応じてカスタマイズすることも可能です

RCEPの活用を確認・検討される中で、課題・お悩みあれば、上記の研修へのご案内やウェビナー開催のほか、国・品目に応じた個別のご相談に応じることも可能なのでまずはお気軽にご相談ください。

お問い合わせ先

お問い合わせは下記フォームより宜しくお願いいたします。

お電話でのお問い合わせ

海上輸送品 TEL:06-6572-7035(国際物流関西 井野)

航空輸送品 TEL:06-6572-2210 (国際物流関西 阪田)

繊維関係 TEL:06-6572-6395 (国際物流関西 星野)

★NEWS

誰でも簡単に海外輸出をご手配頂けるオンラインサービス「KBX」フォワーディングサポートを開始致しました!現在、無料でお使い頂けます!

-資料ダウンロードはこちらまで-

必要事項を入力頂けますと弊社担当者より別途メールを差し上げます!

-本サービスに関する問い合わせ-

以下URLよりお問い合わせ下さい。

KBXプロジェクト推進チームから折り返しご連絡致します。

★本コンテンツの作成者 海外統括本部 「KONOIKE 海外便り」編集部お客さまの海外事業や貿易・国際物流を日本国内・海外にて日々ご支援し、お客さまの様々な課題・お悩みに向き合い解決を図っている国内・海外のメンバーにて執筆しています

海外事業や貿易・国際物流にてお困りごとあれば、どうぞお気軽にお問い合わせください!!!

- 当コンテンツの情報について -

・本コンテンツは信頼できると思われる各種データに基づいて作成されていますが、当社が掲載情報の安全性、合法性、正確性、最新性などを保証するものではないことをご了承ください。

・本コンテンツは執筆者の見解に基づき作成されたものであり、当社の統一的な見解を示すものではありません。

・本コンテンツに基づくお客様の決定、行為、及びその結果について、当社は一切の責任を負いません。ご利用にあたっては、お 客様ご自身でご判断くださいますようお願い申し上げます。

・海外ビジネスに関する情報につきましては、当サイトに掲載のご連絡先より直接お問い合わせ頂ければ幸いです。