日本復活のための政策提案

GPIF 及び外為特会の改組-国富ファンドの設立へ

本稿では、GPIF(年金積立金管理運用独立行政法人)及び外為特会の運用を改善し、国富ファンド(ソブリンウェルスファンド)を設立することで、真の経済的防災国防体制を構築し、財政の自由度を飛躍的に向上させることを提案する。

日本の対外資産において、重要な役割を果たしているものが、外貨準備高とGPIFの資産である。2020年5月の時点で147兆円の外貨準備が存在し、その内の約110兆円が、FRBからの日銀借入等の紐付け等がない、自由に使用できる外貨準備である。この110兆円の外貨資産の大半が、日本政府の外為特会によって保有されている米国債である(図1を参照)。この米国債は、国庫短期証券と呼ばれる短期国債を原資に購入されたものであるため、インフレを発生させないのならば、国債は日銀が無制限に引き受けられる。このため、外為特会の外貨建て資産は、日本政府によって自由に運用することができる。

図1

1. 外貨建資産の内訳

単位;百万円

平成30年度末 対前年度末比増減額

円貨貸付金 396,399 △ 155,420

外貨預け金 12,381,231 △ 248,340

当 座 預 け 金 10,895,593 △ 217,188

定 期 預 け 金 1,485,637 △ 31,151

外貨貸付金 5,434,228 △ 871,959

金地金 157,371 △7,821

外貨証券 117,271,719 1,082,358

特別引出権証券 76,683 62,133

特別引出権 2,095,150 16,218

合計 137,812,784 △ 122,831

(注) 時価ベース。円建て換算は、特別会計に関する法律第79条の規定に基づき、年度末の基準外国為替相場等(1ドル=109円等)により行っている。

(参考1) 外貨証券の構成割合

○ 外貨証券の満期別構成割合

単位;百万円

満期 平成30年度末残高 対前年度末比増減額 (シェア変化)

1年以下 16,425,045 ( 14.0% ) △ 15,471 ( △ 0.1% )

1年超5年以下 51,043,232 ( 43.5% ) △ 5,184,558 ( △ 4.9% )

5年超 49,803,440 ( 42.5% ) 6,282,389 ( 5.0% )

合計 117,271,719 ( 100% ) 1,082,358 ( - )

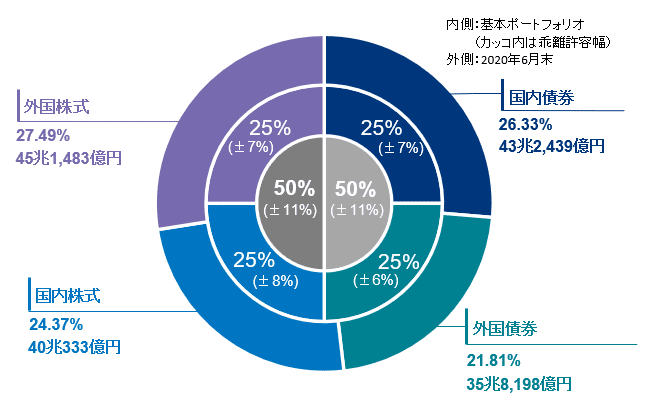

GPIF (年金積立金管理運用独立行政法人)の保有資産は、2020日年度の第1四半期で総額162兆円であり。 外貨債券が35.8兆円、外国株式が45.1兆円存在する。この外貨債券比率は、40兆円程度まで上昇させることが決定されている(図2を参照)。

このGPIFの資金は、最終的に国民の年金になるとされているが、現状実質的に独立採算に近く、また国民年金の支給は赤字国債の発行によっても賄うことができるため、国家が自由に投資活動に使用することができる。

図2

さらに、GPIFの累積収益は、2020年6月末日時点で、70.0兆円の累積収益があり、平均の年利回りは、2.97%となっている(図3を参照)。無論これらの数字はコロナショック直後であるが、一時的に大暴落した株価は大幅には上昇しているため現時点での累積収益は70兆円もある。

図3

従って、日本政府が保有する投資に使用可能な外貨建て資産は現時点で、約190兆円程度存在する。

ここでまず初めに、日本政府が外貨建て資産を必ず保有しなければならない理由について述べる。

もし、東海、東南海、南海三連動巨大地震が発生した場合、事前の国土強靭化によって被災地住民の多くを救うことは可能である。しかし、国土強靭化だけでは、国民と企業全てを救うことはできない。

なぜなら、被災企業の生産停止の影響で、被災地以外の企業の生産力、生産性が大きく低下し、日本企業の国際競争力が破滅的な打撃を受けることになるからである。

つまり、政府による企業への多額の援助が必要となる。さらに、迅速な復興には、大量の輸入が必要となる。日本企業への多額の援助と多量の輸入のために、多額の資金が必要となる。これらの資金を赤字国債によって賄うことは、生産力が棄損している場合には、物価の激しい上昇につながり好ましくない。

したがって、多額の外貨を事前に保有しておくことで、上記のような国内の生産力が大きく棄損した場合、つまり大災害や戦争、に国家は備える必要がある。

また、政府の外貨建て資産が豊富であるほど、通貨防衛が容易になり、金融財政政策の副作用によって異常な円安が発生することを防止することができる。このため、日本政府の外貨建て資産保有額が増加するほど、財政政策の自由度が高まると考えられる。

我が国には国富ファンドが必要なのである。

上記の理由により、日本政府外貨建て資産の保有額を最大化する必要がある。そのためには次の提案をする。

第1に、同一の目標を持つGPIFと外為特会の運用は、一元化されなければならない。たとえ会計的には別組織としても、運用は同一組織が行うことが望ましい。

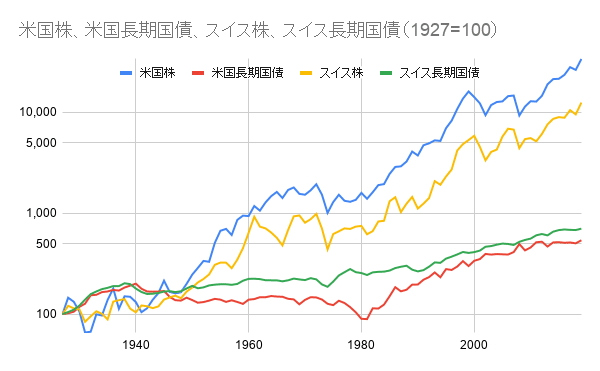

第2に、株式比率の向上が必要である。資産運用における一般的な事実として、国債等の債券よりも未上場、上場を問わず株式の方が、長期的に高い収益をもたらす(図4参照)。

図4

国富ファンドは国家と同様に永続しなければならない。従ってすべての運用資金は永続的な国益を最大化させるよう投資される必要がある。つまり図に示したように上場株式が最も収益率が高いため、株式比率の上昇が必要である。また、図には指し示してはいないが、上場株式と同等の収益率を有する、VC(ベンチャーキャピタル、新興企業に出資することで収益を得るファンド)、PE(プライベートエクイティファンド 企業を買収し、その後売却すること等で収益を得るファンド)、ヘッジファンド(証券市場において、リバレッジをかけた信用取引等で収益を得るファンド)等への投資も確実に実行すべきである。当然日本企業に債券ではなく資本性の投資をさらに実行すべきである。

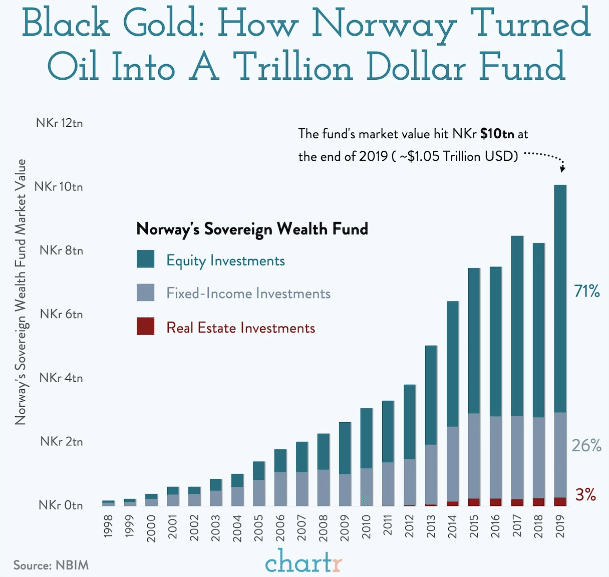

ノルウェーの国富ファンドは日本のGPIFに次ぐ世界で2番目に巨大な機関投資家であり、運用額は110兆円にも達する。その収益率は平均で年6%を超えている。GPIFの3.23%(どちらもコロナショック前)を大幅に上回る。

これはひとえに、株式比率が70%もあるからである(GPIFは50%)図5を参照。

図5(コロナショック前)

Equity investmentが株式投資

Fixed- income investmentが債券投資である。

Real Estate investmentが不動産投資である。

GPIFと外為特会を合わせた180兆円の外貨資産は、外貨資産ゆえに国内でインフレを起こさずに財政出動を行うときの原資となる。今危機に瀕する日本経済の復活の

鍵であると同時に、超巨大自然災害や戦争による国土破壊後の復興の原資である。

今、ノーベル賞受賞級の研究者を日本に招聘する資金はいくらでもあり、それはインフレ率の制約を受けないのである。また、毎年国費留学生10万人を新規で送り出すこともインフレ率によらず実行可能なのである。当然この180兆円全額を外貨建て証券以外の投資にまわすことは危険である。しかし、その4分の1である45兆円程度を直接投資として教育、科学技術、新興企業、日本企業の海外進出等に回すことは日本国内のインフレ率によらず可能である。

日本の経常収支が赤字になった後や、基礎的な人材、技術が失われてからではこうした政策は遅い、可及的速やかに政府による大規模な投資実行が望まれる。

図1 財務省ホームページ

図2 GPIFホームページ

図3 GPIFホームページ

図4 https://1.bp.blogspot.com/-G3XCwQPnyS8/XkY2KgJFRSI/AAAAA25%25BC%2589.png

図5 https://i0.wp.com/sterlingterrell.net/wp-content/uploads/2020/04/Norway-Sovereign-Wealth-Fund.png?fit=609%2C577&ssl=1

この記事が気に入ったらサポートをしてみませんか?